管理会計とは? 財務会計との違いも解説

今後の予算を決定するにあたって管理会計の導入を検討していても、具体的に何から始めればいいのかわからない経営者も多いと思います。

そこで本記事では、管理会計の目的や財務会計との違い、管理会計がどういったものかをわかりやすく解説していきます。

自社の管理会計を具現化することは、今後の経営を可視化することにつながり、経営そのものを見直すことにもなるので、是非参考にしてみてください。

管理会計とは?

管理会計とは、自社の経営判断の基礎資料となる、社内向けにまとめられた会計のことを指します。

作成にあたって統一したルールはなく、各社によって着目されるデータが異なるため、各々の管理会計となります。

よって、自社の財政状況が現在どうなっているのかを適切に表現できるものになるでしょう。

管理会計の目的

企業は経営を続けるために、継続的に利益を計上する必要があります。その羅針盤となる計画利益を作成するための予算や管理のことを予算管理と呼びます。

それに対し、実際に経営を行った実績を財務諸表と比較し、経営上の問題点を分析することを予実管理と呼びます。

会社が予算どおりに経営されていれば自ずと当初設定した目標に到達できますが、差異が生じた場合、目標未達成となる可能性があります。

その問題点を洗い出して理由を見つけ出し、アクションを起こさなければなりません。業績が未達成であれば再度プランを見直し、新たな方針を打ち出す必要があります。

管理会計の目的は、このような予算管理と予実管理において、経営者が正確な経営判断を行うために必要な情報を得ることにあります。

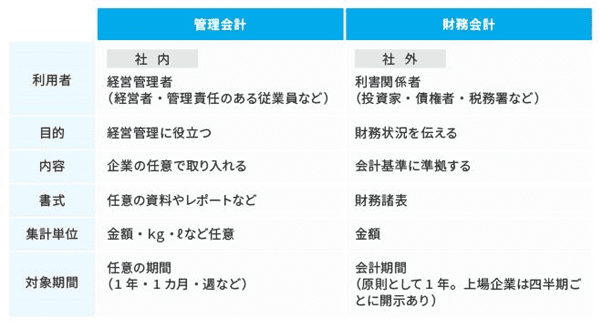

【図解】管理会計と財務会計の違い

管理会計と財務会計の違いを表にすると、上記のとおりです。

会社は、会社の業績を決算書として少なくとも年に一度は作成する必要があります。得意先や銀行など、利害関係人に提出するためのものですが、最も重要なことは税務申告をして納税するために必要である、ということです。

上場会社の場合、財務諸表としてまとめられ、開示される場合もあります。その際は、公認会計士による監査も実施されます。当然、会社は会計基準に従い、同一のルールに基づいた財務諸表を作成していますので、自社と他社を比較することができます。

管理会計がもたらすメリット

管理会計がもたらすメリットとして、主に3つ挙げられます。会社の経営にどのような作用があるのかを見てみましょう。

1.会社の経営状態が明確になる

管理会計により予実管理を実施することで、会社の経営方針や経営計画においての進捗度合いがわかります。よって、全体の経営状態を知ることができます。

このように経営分析を行うことは、会社の安全性や成長性などを図るためには必要です。

また、損益分岐点や債務償還能力を把握し、経営戦略を見直すことは戦術面での改革につながります。

2.各部署の責任者が経営視点を持つようになる

管理会計によって、部門や支店ごとの予算管理や予実管理をすることで、収益管理もできるようになります。また、経費管理も行うことで、コスト管理や業務の効率化を進められます。

各部署の責任者が原因分析や問題解決をすることは、経営者的視点の醸成にも役立ち、次世代の経営陣を育成することにつながります。

3.価格の適正化を行うことができる

管理会計から直接的な粗利率の把握だけでなく、製品の歩留まり率を把握することは、製品が本当に収益に貢献しているのかを知る手立てとなります。

製品を製造し続けるのか、外注に出すのか、あるいは製品から撤退するのかの判断材料となるでしょう。

また、製造地の変更や製造設備の入れ替え、現場責任者の変更などを行う必要性を判断することもできます。

管理会計の業務内容

管理会計の業務内容として、以下の5つが挙げられます。会社の経営方針を決定するために必要な項目です。

1.経営分析

経営分析は、財務情報を基準として会社の経営状態を把握して行います。以下、7つの分析が主なものです。

- 収益性

- 安全性

- 生産性

- 効率性

- 成長性

- 損益分岐点

- 債務償還能力

財務会計は各社が同じ基準で作成されていますので、数値を他社と比較して分析することができます。

2.原価管理

原価管理とは、その会社で製品を製造するためにかかったコストを計算するものになります。

物を製造する場合の材料費、物を製造するためにかかった人件費、物を製造するために使われたその他経費に分類することができます。

原価管理をすることは、製造コストを把握し、収益性を改善するための一施策になります。コスト改善を促すための確認すべき書類となるでしょう。

3.予算管理

予算管理とは、会社が目指すべき将来像を定めたものです。つまり、目標を達成するために、行うべき戦術を財務数字に表現したものになります。

会社はこの数字どおりに経営していけば、目標に到達できるという基準を表わしています。

4.予実管理

予実管理とは、実績数値を月単位などの短い期間で把握すること、予算数値との差異を早期に把握すること、予算管理が適正に行われているか否かをモニタリングすること、などを言います。

実績として現れた数値から、経営判断の問題点、原因を把握し、新たな施策を打つことを繰り返していく必要があります。

5.資金繰り(キャッシュフロー)管理

会社は継続することが必要であり、仮に利益が出続けたとしても、資金が続かなければ会社は倒産し、営業活動を続けることができません。

当然、現預金の残高が会社経営を続けるだけの残高を維持できているかを把握することが大事になります。

また、受取手形や売掛金の残高の把握によって入金予定を把握するだけでなく、支払手形、買掛金、そして借入金の支払いや利払いのスケジュールも把握する必要があります。

上記のようなキャッシュフローを把握することを、資金繰り管理と言います。

管理会計の具体例

では、実例を挙げて管理会計の具体例を紹介します。各社さまざまな方法があるため、自社に合ったものを選択するとよいでしょう。

事例1

銀行からの借り入れがある場合、定期的に決算報告書などの提出を求められたりするケースがあります。

そのため、ある企業では財務ソフトの導入化を行い、自計化を進めることにしました。

毎月、月次決算を行い早期で報告することに努めたことによって、銀行の担当者の協力を得て、有利な条件での借入を実現できました。

さらに、増産を目指した新規設備投資を策定したことで、借入金を実行でき、会社の規模を拡大することにつながりました。

事例2

すでに管理会計を導入している、ある上場企業の例です。グループ各社においてシステム化は進んでいましたが、国際化が進んだ会社であったため、国別の政府や税制、監査法人グループの縛りによって、全体としてのシステム化が進んでいませんでした。

全社統一のシステム化はコスト的にも難しかったため、各社よりサマリーデータを収集し、自社管理することにしました。

よって、グループ全体の財務データから毎月のデータを作成し、経営戦略に役立てることができました。

管理会計についてのまとめ

ここまで、管理会計について解説してきました。まとめると、以下のとおりです。

- 管理会計は、各社それぞれのルールで作成することができる

- 管理会計と財務会計の違いは、内部に向けたものか外部に向けたものかで異なる

- 管理会計の業務内容は主に5つある

管理会計は、業務改善の施策を行うにあたって必要な業務となるでしょう。管理会計を詳しく知ることは、経営方針策定の第一歩にもなりますから、ぜひ導入を検討してみてください。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

監修者プロフィール