損益分岐点とは? 計算方法や経営分析についてわかりやすく解説!

損益分岐点は、企業の財務分析において重要な指標です。損益分岐点は低ければ低いほど、利益が出やすくなりますが、どのようにして損益分岐点を見極めれば良いのでしょうか。

今回は、経営分析に欠かせない損益分岐点について、費用の種類や、計算式などを用いて解説します。経営改善に向けて必要な考え方ですので、ぜひ参考にしてみてください。

損益分岐点とは?

まずは損益分岐点とは何か、どのようにして求められるのかを解説します。

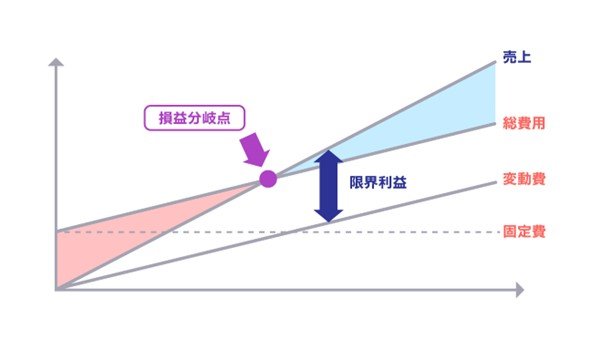

損益分岐点は損益がゼロになるポイントのこと

損益分岐点とは、売上高線と総費用線(固定費+変動費)が交わる点のことを指します。

つまり、売上高と総費用の金額が同額で、利益がゼロ(0)となる状態です。

損益分岐点の売上を確保すれば赤字にはならず、最低限の事業を継続することが可能となるため、損益分岐点を適切に把握し、利益計上するための参考としてください。

また、会社が儲かっているかどうかの指標として、限界利益についても理解が必要です。

限界利益とは、売上高から変動費を差し引いた利益のことを指します。販売単価から単位当たり変動費を差し引いた利益が、単位当たり限界利益となります。

例えば、売上高が150万円で、変動費が100万円の場合、

(売上)1,500,000-(変動費)1,000,000=(限界利益)500,000

となり、50万円の限界利益が生じています。

これが、変動費180万円となると、

(売上)1,500,000-(変動費)1,800,000=(限界利益)△300,000

のため、限界利益がマイナスになります。

限界利益がマイナスの場合には、売れば売るほど赤字になってしまいますので、販売単価や費用の見直しが必要となります。

損益分岐点に関わる費用について

損益は売上高から費用を引いて計算しますが、費用には種類があります。ここからは損益分岐点に関わる費用について解説します。

固定費

固定費は、売上高の増減にかかわらず、一定額が発生する費用のことです。

家賃や保険料など、毎月、固定的に発生する費用ですので、事業規模に応じた適切な金額となるように、固定費については常に見直しが必要です。

〈固定費の例〉

- 減価償却費

- 地代家賃

- 火災保険料などの保険料

- 固定資産税などの租税公課

- 従業員(正社員)の給料などの人件費

ただし、人件費は固定費ではなく、変動費と考える場合もあります。

変動費

変動費は、売上高と比例して増減する費用のことです。

商品の仕入高や製品の原材料や加工費など、売上が増えることで増加する費用ですので、変動費単価が販売単価に収まるようにすることが重要です。

また、売上の増加に対して、変動費の増加が増えすぎないように工夫することで、より利益を確保することができるようになります。

〈変動費の例〉

- 商品の仕入高

- 原材料費

- 外注加工費

- 運送費や燃料費

- 水道光熱費※

※水道光熱費は「準変動費」であり、厳密には固定費・変動費のどちらにも入ります。ただし、操業度(売上)の増加と比例するため、この場合は変動費としています。

損益分岐点の計算式を簡単に解説!

ここまでは、損益分岐点とそれに関わる費用について解説してきましたが、ここからは損益分岐点の計算式について見ていきましょう。

損益分岐点売上高

損益分岐点売上高は、売上高と総費用の金額が一致している状態、つまり利益がゼロとなる売上高のことです。

損益分岐点売上高の計算式

損益分岐点売上高

=固定費÷ 限界利益率

=固定費÷(1-変動費率)

=固定費÷{1-(変動費÷売上高)}

例えば、販売単価@200円/個、単位当たり変動費@80円/個、固定費を240万円とすると以下の通りになります。

2,400,000 ÷(1-0.4)=4,000,000

※変動費率=80÷200=40%

したがって、この場合の損益分岐点売上高は400万円円です。

損益分岐点売上数量

損益分岐点売上数量とは、損益分岐点の売上高を達成するために必要な売上数量のことです。

損益分岐点売上数量の計算式

損益分岐点売上数量=固定費÷1個当たりの限界利益

例えば、販売単価@200円/個、単位当たり変動費@80円/個、固定費を240万円とした場合、以下のように計算できます。

2,400,000÷(200-80)=20,000

この場合の損益分岐点売上数量は2万個となります。

損益分岐点比率

損益分岐点比率とは、損益分岐点売上高に対する実際の売上高の比率のことです。損益分岐点比率は、低いほど良いものとされています。

一般論的な指標としては、90%以上は危険、80〜90%は普通、70〜80%はやや優良、70%以下は優良とされます。

損益分岐点比率の計算式

損益分岐点比率=損益分岐点売上高÷売上高×100

例えば、売上高が200万円、損益分岐点売上高が150万円という場合の損益分岐点比率を出してみましょう。

(2,000,000÷1,500,000)×100=75%

この場合の損益分岐点は75%程度になるため、優良な数値であるといった分析ができます。

安全余裕率

安全余裕率とは、実際の売上高が損益分岐点売上高を上回っている比率のことです。安全余裕率が高ければ、それだけ経営の安全性が高いことを示します。

安全余裕率の計算式

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100

例えば、売上高が200万円で損益分岐点売上高が120万円の場合には、以下のような計算ができます。

(2,000,000-1,200,000)÷2,000,000×100=40%

この場合の安全余裕率は40%です。

損益分岐点を下げる方法

損益分岐点の計算ができることで、企業の財務分析ができるようになりますが、損益分岐点を下げるにはどのようにすれば良いでしょうか。ここからは、企業改善のための損益分岐点を下げる方法について考えてみましょう。

売上を増やす

売上高は「単価×数量」で計算されます。

そのため、売上高を増やすためには、「売上単価を上げる」か「売上数量を増やす」必要があります。損益分岐点を下げるためには、売上単価を上げること(つまり値上げ)が効果的です。

販売単価を上げる分、それに見合う品質やサービスを顧客に提供できることが必要ですが、値上げすることで、たくさん販売しなくても売上が確保できるようになります。

固定費を削減する

固定費は売上に関係なく発生する費用なため、売上高が少ないときには負担が大きくなります。そこで、固定費の削減を検討しましょう。

固定費の削減には、地代家賃や保険料などの経費や人件費の見直しなどが考えられます。

ただし、固定費の中には、設備投資による減価償却費や正社員の給料など、将来への投資と捉えることができる費用もあるため、削減する費用項目については、長期的な視点で考える必要があります。

変動費を下げる

変動費は売上と比例して増減する費用であり、変動費率を下げることで損益分岐点を下げることができます。

変動費の削減には、原材料費や外注加工費などの仕入単価や運送費などの見直しが考えられます。

しかし、変動費を削減することで、商品の品質やサービスが低下するという懸念もあります。そうなってしまうと顧客満足度も下がり、売上の低下にもつながりかねませんので、削減する項目についてはリスクも検討したうえで検討しましょう。

損益分岐点についてのまとめ

ここまでのお話をまとめます。

- 損益分岐点とは、売上高と費用が同じ、つまり利益がゼロになる点のこと

- 損益分岐点を求めることで、必要な売上高や売上数量、また経営状態の分析ができる

- 固定費や変動費の見直しや削減をすることで損益分岐点は下がるが、品質・サービスとのバランスを加味して検討の必要がある

企業の経営分析のために、これらを参考に損益分岐点の見極めをしてみましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール