経常利益とは? 他の利益との違いについて解説

経常利益は、会社の実力が最も反映されると言われる経営指標です。他の利益と混同されやすいのですが、具体的にどのような違いがあるのでしょうか。

今回は、経営状況の客観的な把握に重要な経常利益の求め方やその他の利益との違いについて徹底的に解説します。会社の業績をより深く理解するための経営指標も紹介していますので、参考にしてください。

経常利益とは?

まずは経常利益とは何か、どのように求められるかについて解説します。

経常利益の基本

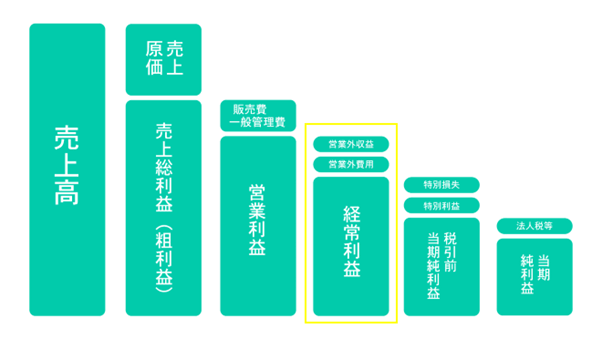

経常利益とは、本業と本業以外も含めた会社全体で得た利益のことです。会社の実力が一番反映される利益と言われています。

たとえば、本業が小売業の会社の場合、資金調達のための有価証券の売買や不動産収入なども含まれます。

経常利益を求める計算式

経常利益は営業利益に営業外収益を加え、営業外費用を控除して求めることができます。

- 経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

営業利益とは、会社の本業から得られる利益のことです。会社が商品やサービスを販売したことにより得た売上総利益から、会社の事務所の家賃や広告宣伝費など、商品やサービスを販売するために必要な販売費及び一般管理費を差し引いて求められます。

営業外収益は本業以外で得た利益です。具体的には、受取利息や有価証券売却益などです。営業外費用は本業以外で生じる費用で、借入金の支払利息などが該当します。

経常利益から把握できること

経常利益は、本業以外でも生じる収益・費用も含めた利益であり、その期だけ発生した特別損益は含まれません。つまり、経常利益は会社が継続的に行っている事業から得た利益になるので、会社全体の業績を把握することができます。

特別な事情で発生した損益は含まれないので、経常利益を用いた指標で会社全体の業績を判断したり、将来の業績の予測に活用したりすることができます。

経常利益と混合されやすいその他利益との違い

損益計算書には経常利益の他に複数の利益が掲載されていますが、どのような違いがあるのでしょうか。それぞれの利益について、経常利益と比較して解説します。

売上総利益との違い

売上総利益は売上高から売上原価を差し引いた利益のことを指し、粗利や粗利益とも呼ばれます。

- 売上総利益の計算式

売上総利益=売上高-売上原価

売上原価とは、商品を仕入れた原価や製品を作るのに使われた材料費・加工費・人件費など売上に直接対応する費用です。そのため、会社の事業の収益性を大まかに把握することができます。

つまり、会社にとって最も基本的な事業活動の利益を確認できるのが、売上総利益です。それに対して経常利益は、販売費及び一般管理費、営業外収益、営業外費用を考慮し、会社の全体かつ継続的な事業の利益を確認できる数字となります。

営業利益との違い

営業利益は売上総利益から販売費及び一般管理費を差し引いて求められる、会社の本業の利益です。

- 営業利益の計算式

営業利益=売上総利益-販売費及び一般管理費

販売費及び一般管理費には、会社が本業を行うために必要な人件費や地代家賃など、売上に間接的に必要な経費が含まれます。

営業利益には営業外収益と営業外費用が含まれていませんが、経常利益には営業外収益と営業外費用が含まれています。

税引前当期利益との違い

税引前当期純利益は、その期間に発生したすべての事象(法人税等以外)を加味して算定された利益です。具体的には、経常利益から特別利益を加算、特別損失を控除して求められます。

- 税引前当期純利益の計算式

税引前当期純利益=経常利益+特別利益-特別損失

特別利益・特別損益は、固定資産売却益や災害による損失など、臨時的に生じた損益が含まれます。つまり、会社が毎期継続的に実施している事業の利益を反映する経常利益に対して、その期に特別に生じた事象を考慮したのが税引前当期純利益です。

当期純利益との違い

当期純利益は、経常利益から特別利益を加算、特別損失を控除した後、法人税等を差し引いた利益です。

- 当期純利益の計算式

当期純利益=経常利益+特別利益-特別損失-法人税等

当期純利益は、会社に残った最後の利益になります。経常利益が会社の継続して実施している事業の収益性を見るのに適しているのに対し、当期純利益は配当や株価にどのような影響を与えるかを検討するのに適しています。

経常利益を見る際の経営指標

経常利益を中長期的な視点で見る場合や他社と比較して分析したい場合、以下のような経営指標も役立ちます。

- 売上高経常利益率(%)=経常利益÷売上高

売上高経常利益率は、経常利益が売上高の何%になるかを算出したものであり、会社の収益性を判断する指標になります。業界によって傾向が異なるため、競合他社や業界平均と比較したり、自社の過去の数値と比較したりして経営状況の分析に活用します。

- 経常利益増加率(%)=(当期経常利益ー前期経常利益)÷前期経常利益×100

経常利益増加率は経常利益の伸び率を計算でき、会社の成長性を判断できる指標です。業界平均と比較することで、自社の状況を客観的に把握することができます。

経常利益についてのまとめ

経常利益は、本業と本業以外も含めた会社全体で得た利益です。

営業利益に営業外収益を加え、営業外費用を控除して算出されます。損益計算書に記載される利益のなかでも、会社の実力が一番反映される経営指標となっています。

過去の数値や競合他社との比較するためには、経常利益から算出される売上高経常利益率や経常利益増加率についての理解も重要です。

今回の記事を参考に自社の経営状況を適切に把握し、見直しにつなげましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール