シンジケート・ローンを用いた企業の資金調達(1)

今回は、シンジケート・ローンを用いた企業の資金調達方法を取り上げ解説します。

銀行をはじめとした金融機関からの借入れ(融資)は、通常、相対で行われることとなります。

ただ、そのような相対での融資を受けるにあたっては、個別に金融機関の審査を受けなければならず、仮に一つの金融機関からの融資が調達必要金額に届かなかった場合には、複数金融機関から同様の手続きを踏んだうえで資金を調達しなければならないこととなります。

そもそも、融資の審査を受けるにあたっては手間と時間がかかり、時には不動産を担保に入れることや個人保証をつけることなどが融資実行の条件とされることもあります。

企業はシンジケート・ローンを活用することによって、金融機関による融資審査に伴う事務負担の軽減といったメリットを享受することが可能となり、比較的大口の資金を円滑に調達することができるようになります。

シンジケート・ローンはもともと大企業向けの資金調達方法とされていましたが、近年では中小企業向けの案件も見られるようになり、様々な規模の企業がシンジケート・ローンを活用して資金を調達することができるようになってきています。

1 シンジケート・ローンの概要

(1)シンジケート・ローンの概要

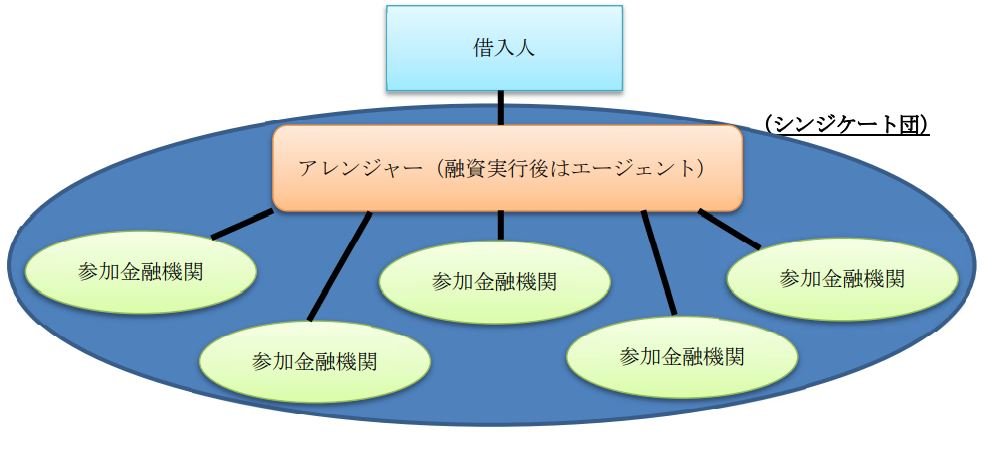

シンジケート・ローンとは、複数の金融機関が協調してシンジケート団を組成し、一つの契約書に基づき同一条件で同一の借入人に対して融資を行うための手法です。

そのため、シンジケート・ローン全体のとりまとめを行うアレンジャーと呼ばれる金融機関が必要となります。アレンジャーは、企業からマンデート(シンジケート・ローン組成に関する委任)を受けることでシンジケート・ローンの組成を開始します。

シンジケート団が組成され、融資が実行された後、アレンジャーはエージェントとなり、元利金の受け渡しや契約の管理を行うこととなります。

なお、シンジケート・ローンは以下のように分類することができます。

①シンジケート団組成形態(クラブシンジケーション方式かジェネラルシンジケーション方式か)

シンジケート・ローンを組成するにあたっては、既存取引金融機関など、限られた金融機関でシンジケート団を組成する方法(クラブシンジケーション方式)と、新規取引金融機関も含め、幅広く参加金融機関を募集してシンジケート団を組成する方法(ジェネラルシンジケーション方式)があります。

②融資実行形態(コミットメントライン形態かターム・ローン形態かコミット型ターム・ローン形態か)

コミットメントライン形態は、金融機関と取引先があらかじめ設定した期間、融資枠、融資条件の範囲内で、取引先の請求にもとづき、金融機関が融資の実行を約束(コミット)する契約です。安定的な経常運転資金の確保に資することや、市況の悪化といった不測の事態への事前対応に利用することができます。

ターム・ローン形態は、証書貸付形態で融資が実行される契約で、主に長期的な運転資金や設備資金、そしてリファイナンス資金として利用されています。

そして、コミット型ターム・ローン形態は、あらかじめ設定した融資枠金額・期間で、借入人の請求にもとづき、長期的な運転資金の融資実行を約束(コミット)する契約です。資金調達時期が未確定な、長期的な運転資金、設備資金、リファイナンス資金として利用される点はターム・ローン形態と共通ですが、資金調達時期が未確定で資金枠を確保しておきたい場合などに利用されています。

シンジケート・ローンの実行形態は、上記①と②の組み合わせによって決定されることとなります。

(2)シンジケート・ローンのメリット・デメリット

以下では、シンジケート・ローンのメリットとデメリットについて、表を用いて簡単に整理したいと思います。

【シンジケート・ローンのメリット・デメリット】

【メリット】

シンジケート・ローンのメリットは、複数の金融機関からの融資を受けることになるため、一つの金融機関からの融資と比べて、多額の融資金額を調達することができることにあります。

また、シンジケート・ローンでは、前述したとおり、アレンジャーによる取りまとめのもと、一つの契約書に基づいて同一条件で融資が実行されることになります。そのため、シンジケート・ローンに参加している個々の金融機関によって融資条件が異なる状況は発生せず、たとえば、貸出期間や金利といった条件を揃えることができ、企業側の財務管理が容易となります。

さらに、借入人である企業とシンジケート団を構成する金融機関との間は、アレンジャーないしエージェントが窓口となって対応してくれるため、企業が個々のシンジケート・ローン参加金融機関に対して個別に対応する必要は基本的になく、事務負担が軽減されます。

【デメリット】

シンジケート・ローンのデメリットは、シンジケート・ローン実行までに通常の融資と比べて手間と時間がかかることです。

シンジケート・ローンは複数金融機関が融資に関係することから、複数金融機関をまとめるためのアレンジャー・エージェントも必要となります。また、通常の融資と比べて融資金額も多額になる傾向にあります。

そのため、多数の当事者の意思を契約書にまとめていかなければならず、契約書の分量はそれなりのものになり、多額の融資を受けるにあたっては綿密な事業計画(返済計画)を作らなければなりません。

また、シンジケート・ローンには通常の融資では発生しない様々な手数料が存在します。代表的なものに、アレンジャーおよびエージェントに対する手数料があります(アレンジャーに対して支払う手数料をアレンジメントフィーといい、エージェントに対して支払う手数料をエージェントフィーといいます)。

アレンジメントフィーはシンジケート・ローン組成段階の初期費用ともいうべきもので、シンジケート団組成にかかる事務手数料・参加招へい金融機関に対する交渉手数料・契約書作成・調印手数料などがあります。一方、エージェントフィーはシンジケート・ローン実行後にかかるランニングコストともいうべきもので、参加金融機関への通知取次手数料・元利金の受け渡し等の事務手数料などがあります。通常の融資では発生しない、こうした様々な手数料がシンジケート・ローンでは発生することになります。

そして、シンジケート・ローンでは多数の当事者が存在するため、(シンジケート・ローン契約の条件にもよりますが)たとえば企業の業績が悪化し返済計画の見直し(いわゆるリスケ)が必要となった場合でも、柔軟にシンジケート・ローン契約の内容を修正し、対応することは困難です。

2 おわりに

以上、シンジケート・ローンを用いた企業の資金調達について、シンジケート・ローンの概要とシンジケート・ローンの活用にあたって注意すべきポイントを中心に解説しました。

シンジケート・ローンは、その特徴から大企業向けの資金調達方法とされてきましたが、中小企業向けの案件も見受けられるようになってきました。

企業は、シンジケート・ローンのメリット・デメリットを十分に勘案しつつ、他の資金調達方法とも比較しながら、資金調達方法を確定する必要があります。

次回は、シンジケート・ローンにおける法的問題として、アレンジャーの情報提供義務について取り上げ解説します。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール