シンジケート・ローンを用いた企業の資金調達(2・終)

今回は前回に引き続き、シンジケート・ローンを用いた企業の資金調達方法を取り上げ解説します。

前回は、主にシンジケート・ローンの仕組みやメリット・デメリットを解説しました。

今回は、シンジケート・ローンにおける法的問題点として、アレンジャーの情報提供義務(守秘義務)に関する問題を取り上げ説明します。

1 シンジケート・ローンにおけるアレンジャーの情報提供義務

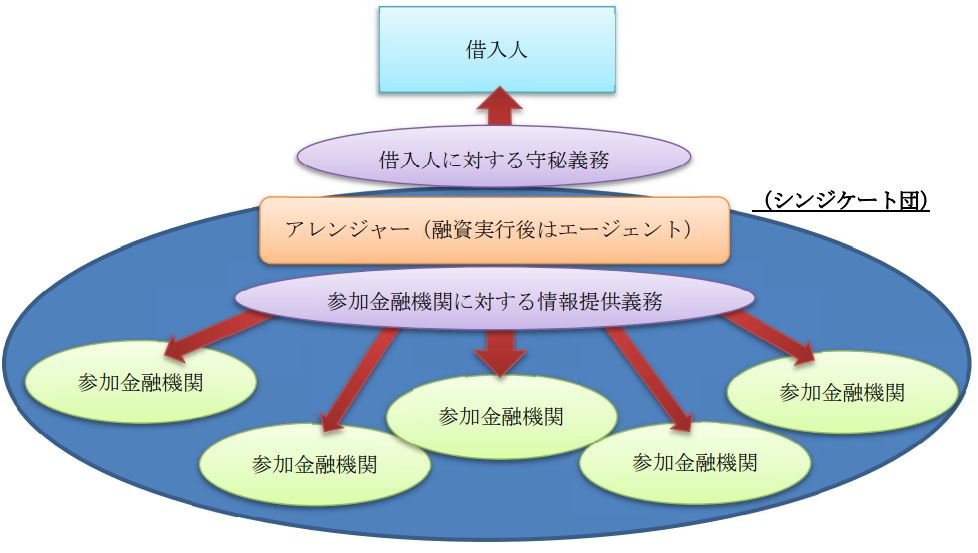

アレンジャーは、シンジケート・ローン全体のとりまとめを行う金融機関です。アレンジャーは、企業からマンデート(シンジケート・ローン組成に関する委任)を受けることでシンジケート・ローンの組成を開始します。

シンジケート・ローンでは、貸付額や貸付枠を除く主要条件(たとえば、貸付条件、貸付実行日、返済日、利息等)を揃えた上で、借入人と貸付人となる複数金融機関との間で個別に金銭消費貸借契約が締結されます。

ただし、アレンジャーは、借入人との間ではシンジケート・ローンを組成するにあたって委任または準委任の関係となるものの、各貸付人との間には特段の契約関係は発生しないとされています。

そのため、シンジケート・ローンへの参加を検討している金融機関は、適宜必要と判断される情報の追加開示をアレンジャーに求めるなどしたうえで、アレンジャーから伝達された情報を基に、自己の責任でシンジケート・ローンへの参加を決定することが求められることとなります。

このように、借入人とアレンジャーとの間では、シンジケート・ローンを組成することを内容とする委任ないし準委任契約が締結される一方で、アレンジャーと他の参加金融機関との間には特段の契約関係は存在しないとされています。

そのような前提の下、アレンジャーは他の参加金融機関に対して、融資に必要な借入人の情報を提供する義務を負うのか、あるいは、負う必要はないのか、これがシンジケート・ローンにおけるアレンジャーの情報提供義務の問題です。

この問題については、以下のようにアレンジャーと参加金融機関との間に契約関係あるいは契約類似の関係を認めて、アレンジャーの情報提供義務を肯定的に捉える見解もあります。

➀参加金融機関とアレンジャーとは、シンジケートローン組成という合意形成に向け

た信頼関係の下に接触しているのであるから、契約責任と構成するのが妥当である

とする見解

②シンジケートローン契約成立により参加金融機関相互に組合契約が成立するという

ことを想定することができるとする見解

③契約関係が認められれば、単なる不法行為責任ではなく、契約締結上の過失構成が

使えて、より妥当な結論が得やすいとする見解

④シンジケート・ローンのアレンジャーは、報酬請求権を前提に信認義務を負担する

商事仲立人とまでは言えないとしても、民事仲立人として、契約当事者でない参加

人に対して重要情報の提供義務を含む善管注意義務を負担し、アレンジャーがこれ

に違反して相手に損害を与えた場合は不法行為責任を負担するとする見解

⑤いわば、債務者と履行補助者の関係と同様に、契約主体である借入人が、招聘金融

機関と消費貸借契約を締結するのを補助するアレンジャーは、借入人との(準)委

任契約に基づいて果たすべき必要な義務を果たさないことによって参加金融機関に

損害を与える場合に、直接の契約関係にない招聘金融機関に対して、不法行為責任

を負うと考えるべきとする見解 など

次に、この問題点を取り上げた公刊裁判例2件を概観します。

2 アレンジャーの情報提供義務が問題となった裁判例

(1)最判平成24年11月27日・集民242号1頁(控訴審:名古屋高判平成23年4月14日、一審:名古屋地判平成22年3月26日)

この事案では、アレンジャーが他の貸付人に対し、信義則上の情報提供義務を負うか否かが問題となりました。具体的には、アレンジャーである被告が借入人の粉飾決算に関するネガティブ情報を得ていたにもかかわらず、原告である参加金融機関らに当該情報を提供しなかったという事案です。

最高裁は、事例判決としてではありますが、アレンジャーの参加金融機関に対する信義則上の情報提供義務を肯定し、この義務に違反して情報を提供しなかったアレンジャーに不法行為責任を認めています。

(2)東京地判平成25年11月26日・金判1433号51頁

この事案では、アレンジャーが他の貸付人に対し、融資前提情報調査確認義務および信義則上の情報提供義務を負うか否かが問題となりました。具体的には、融資実行後に借入人が貸付前に提出していた資料が偽造されたものであることが判明した場合において、アレンジャー以外の他の貸付人らがアレンジャーである被告に対し、貸付金の回収不能にかかる損害がシンジケート・ローンのアレンジャー(またはエージェント)としての義務を被告が怠ったために生じたものであるなどと主張して、主位的に債務不履行、予備的に不法行為にもとづき損害賠償を求めた事案です。

東京地裁は、詳細に事実認定を行ったうえで、アレンジャーが融資前提情報調査確認義務を一般的に負っていたとは認めず、また信義則上の情報提供義務違反についても認めず、アレンジャーの不法行為責任を認めませんでした。

概観したこれら2つの事件は、アレンジャーが参加金融機関に対して適切な情報が提供されなかった、という点で共通します。

しかし、前者は必要情報を知っていたにもかかわらずその提供自体が無かったのに対して、後者は必要情報の提供はあったものの当該情報が借入人によって偽造されており、そのことを知らずに当該情報を提供した点で異なります。

前述したように、借入人とアレンジャーとの間では、シンジケート・ローンを組成することを内容とする委任ないし準委任契約が締結されます。

他方、アレンジャーと他の参加金融機関との間には特段の契約関係は存在しないとされています。

そのため、アレンジャーが他の参加金融機関に対して融資に必要な借入人の情報を提供する義務を負うのか否かが問題となります。

3 アレンジャーと借入人・参加金融機関との関係

シンジケート・ローンにおけるアレンジャーは、シンジケート・ローンへの参加を検討している(直接契約関係にない)金融機関に対して、どのような情報をどの程度提供すればよいのかが問題となります。

こうした情報提供義務の法的な問題は、アレンジャーがシンジケート・ローンの取りまとめ役であることや借入人のメインバンクであることが多いという経済実態と、アレンジャーと参加金融機関との間に特段の契約関係は発生しないと考えられている法形式との間で、アレンジャーには参加金融機関に対する情報提供義務が存在するのか否か不明確であることに起因しています。

また、シンジケート・ローンにおけるアレンジャーは通例メインバンクが担っており 、日ごろの与信管理によって培われた情報保有者であることから、いわば「利益相反情報の塊」である可能性が高い状況となっています。

そのため、メインバンクとしての守秘義務とアレンジャーとしての情報提供義務の衝突の問題が生じます。

換言すれば、シンジケート・ローン契約における個別独立性の確保とシンジケート団の公平性・団体性の確保との間で、アレンジャーが板挟みになっていることが情報提供にかかる問題を複雑にさせています。

すなわち、借入人がデフォルトに陥り、貸付金の返済が見込めなくなった場合に、メインバンクには情報提供義務の問題が顕在化するため、金融機関同士の情報提供義務(あるいは守秘義務)をどのように整理すべきかが問題となります。

わが国における多くの学説・判例の態度は、あくまでアレンジャーと参加金融機関との間には直接の契約関係がないことを前提としつつ、借入人に対する与信判断はあくまで融資の専門家である各金融機関が個別に行うべきであるとしていると評価できます。

少なくとも、今回取り上げた裁判例は一貫して、アレンジャーと参加金融機関との間に直接の契約関係を認めず、不法行為法上の情報提供義務のみを認めています。

ただ、情報提供義務の中核をなす重要情報については一定の枠組みが示されたものの、個別具体的な事案においてアレンジャーから提供された情報が重要情報に該当するか否かについてはやはり不透明性が残ります。

4 おわりに

以上、シンジケート・ローンを用いた企業の資金調達について、シンジケート・ローンの概要とシンジケート・ローンの活用にあたって注意すべきポイント、シンジケート・ローンにおけるアレンジャ―の情報提供義務(守秘義務)を2回にわたって解説しました。

今回取り上げたアレンジャーの情報提供義務(守秘義務)は、アレンジャーが借入人のメインバンクであった場合に顕著な問題となります。

それは4でも触れたように、借入人に対して貸付債権を有する立場とアレンジャーとしての立場がぶつかり合う、いわば利益相反状態が発生することになるからです。

アレンジャ―が情報提供義務を盾に、重要情報不提供による「抜け駆け的回収」を行うことを防止するためには、アレンジャーの借入人に対する守秘義務の存在を否定した上で提供されるべき情報の対象を拡げることも一案です。

実務上、借入人からの守秘義務違反に基づく訴訟提起リスクを回避するために、シンジケート・ローン契約の中にアレンジャーから参加金融機関に提供される情報の性質・内容等に関する規定を盛り込むこともなされています。

企業は、シンジケート・ローンのメリット・デメリットを十分に勘案しつつ、アレンジャーと締結する契約内容について、きちんと理解しておく必要があります。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール