何が変わる?令和3年(2021年)税制改正 M&Aに関する税制(中小企業の経営資源の集約化に資する税制の創設)

令和3年度の税制改正では、「中小企業の経営資源の集約化に資する税制」を創設することとされました。この税制は、中小企業のM&Aを後押ししようとする税制です。

本記事では、改正の背景と、税制改正の内容についてお伝えします。

M&Aが事業承継の選択肢の一つに

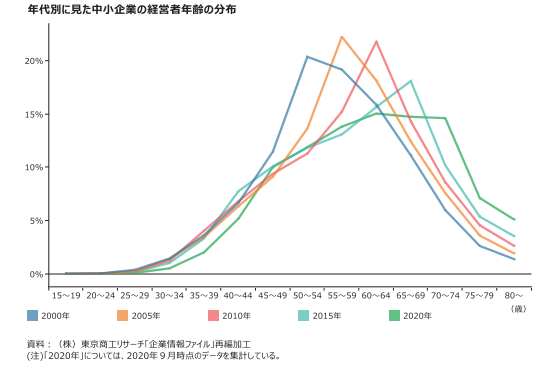

2021年度中小企業白書によれば、中小企業経営者の年齢のボリュームゾーンは2000年から2015年までの15年間で52歳から67歳に移動しており、中小企業経営者の高齢化の進展がうかがえます。

そして、足元の2020年には、経営者年齢の多い層が「60歳~64歳」、「65歳~69歳」、「70歳~74 歳」に分散していることがわかります。同白書では、これまで最も多い層を形成していたいわゆる「団塊の世代」の経営者が、事業承継や廃業などにより経営者を引退しはじめていることが要因ではないかと指摘しています。

ただし、70歳以上の経営者の割合は高まっていることから、事業承継が進んでいる企業と、進んでいない企業とで二極化しているのではないかとしています。

出典:2021年度中小企業白書P461に筆者が加筆

(https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/PDF/chusho/04Hakusyo_part2_chap3_web.pdf)

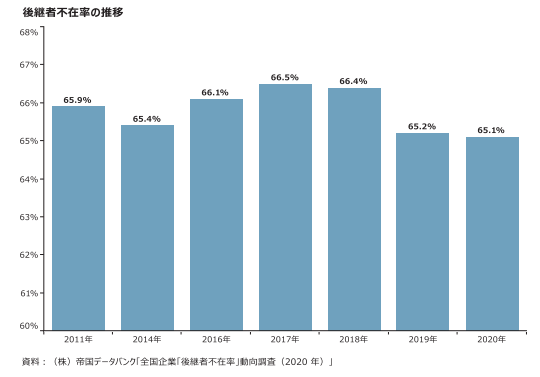

同白書によると、後継者不在企業の割合は、ここ10年で常に65%前後で推移しています。

出典:2021年度中小企業白書P472

(https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/PDF/chusho/04Hakusyo_part2_chap3_web.pdf)

後継者がいないことが、事業承継が進まない理由の一つであると言ってもいいような状況が続いています。

このような背景から、近年では、後継者不在の中小企業にとってM&Aは、事業承継の選択肢の一つと考えられるようになってきています。

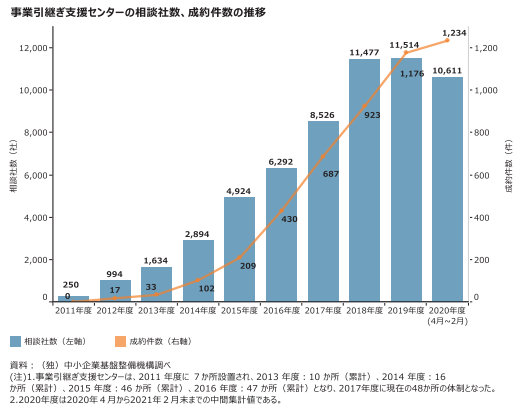

事業引継ぎ支援センターの相談者数や成約件数は増加傾向にあり、実際に中小企業のM&Aが増加していることがわかります。

出典:2021年度中小企業白書P512

(https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/PDF/chusho/04Hakusyo_part2_chap3_web.pdf)

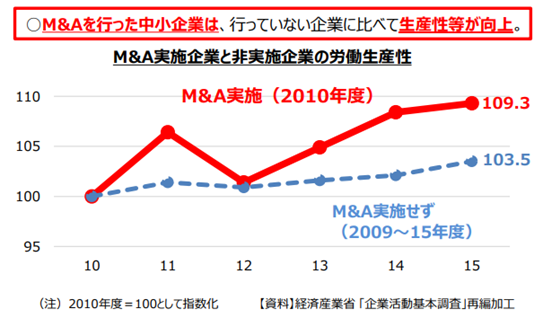

経済産業省の税制改正資料によると、M&Aを行った中小企業は、M&A非実施企業と比較し、生産性が向上しているというデータもあります。

出典:経済産業省「令和3年度(2021年度)経済産業関係 税制改正について(令和2年12月)」P28

(https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf)

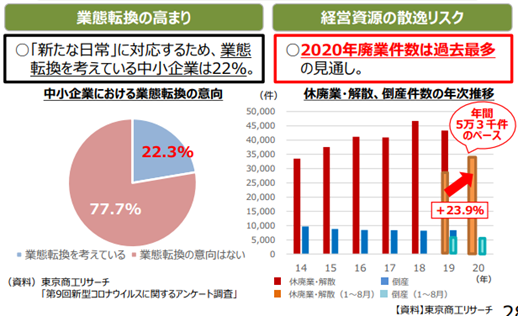

さらに、新型コロナウイルス感染症の感染拡大の影響により、2020年の廃業件数は過去最多の見通しとなっています。中小企業はウィズコロナの時代に合わせたビジネスモデルへの早期転換を求められており、その手段の一つとして、M&Aが注目されています。

出典:経済産業省「令和3年度(2021年度)経済産業関係 税制改正について(令和2年12月)」P28

(https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf)

中小企業の経営資源の集約化に資する税制

上記の背景から、中小企業のM&Aのさらなる促進のために、令和3年度税制改正では、経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、その計画に基づくM&Aを実施した場合に、次の3つが認められることになりました。

①中小企業事業再編投資損失準備金制度の創設

②中小企業経営強化税制への新類型の追加(M&Aの効果を高める設備投資減税)

③所得拡大促進税制(雇用確保を促す税制)

出典:財務省「令和3年度税制改正」(令和3年3月発行)

(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21_pdf/zeisei21_02.pdf)

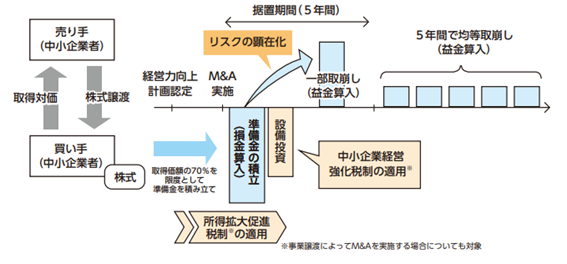

①中小企業事業再編投資損失準備金制度の創設

M&Aの際に問題となるのは、M&Aを実施する前に発見することができなかった、簿外債務(貸借対照表に計上されていなかった隠れた債務)や偶発債務(将来に一定条件のもとに発生する債務)等のM&A実施後の発生です。

これらに備える観点から、M&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡によってM&Aを実施する場合に、株式の取得価額の70%以下の金額を、中小企業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入することができます。ただし、株式の取得価額が10億円以下の場合に限られます。

積み立てた準備金は、5年間の据置期間終了後、原則5年間で均等額を取り崩し、益金算入します。なお、据置期間の間に簿外債務などが発覚したときは、準備金をその時点で取り崩すことになります。

[仕訳イメージ]

M&A実施時点

投資有価証券 5,000万円 / 現金預金 5,000万円

中小企業事業再編投資損失準備金繰入 3,500万円 / 中小企業事業再編投資損失準備金 3,500万円

(➡損金算入)

5年の据置期間経過後(5年かけて取り崩し)

中小企業事業再編投資損失準備金 700万円 / 中小企業事業再編投資損失準備金戻入 700万円

(➡益金算入)

なお、M&Aを事業譲渡によって実施する場合は、事業にかかる資産や負債を個別に承継することになるため、簿外債務等が発生することは基本的にありません。したがって、この制度はM&Aを株式譲渡によって行う場合のみ適用することができます。

この適用を受ける場合には、改正中小企業経営強化法の施行日から令和6年3月31日までの間に経営力向上計画の認定を受ける必要があります。

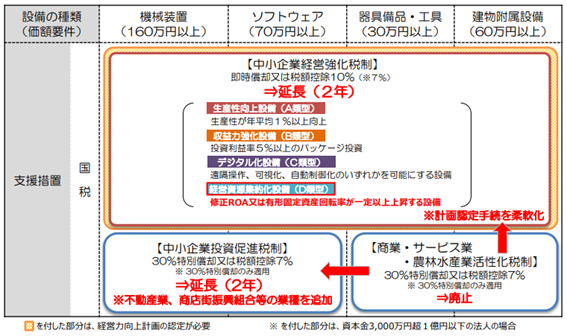

②中小企業経営強化税制への新類型の追加(M&Aの効果を高める設備投資減税)

中小企業経営強化税制は、青色申告書を提出する中小事業者等が、特定機械装置等の取得等をした場合に、即時償却(100%損金算入)又は7%(資本金が3千万円以下の法人は10%)の税額控除ができる制度です。これまでは、生産性向上設備のA類型、収益力強化設備のB類型、そして、デジタル化設備のC類型の3類型でした。

ここに、経営資源の集約化を目指す計画に基づくM&Aを実施した場合の経営資源集約化設備としてD類型が追加されました。

この改正は、令和3年4月1日以後に取得等をして、法人の指定事業の用に供した設備等について適用されます。

出典:経済産業省「令和3年度(2021年度)経済産業関係 税制改正について(令和2年12月)」P29

(https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf)

③所得拡大促進税制(雇用確保を促す税制)

中小企業向けの所得拡大促進税制は、青色申告書を提出している中小企業者等が、前年度より給与等の支給額を一定額以上増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。

こちらの制度の上乗せ措置を受けるためには、中小企業等経営強化法に基づく経営力向上計画の認定を受けることという条件がありますが、これに代えて経営資源の集約化によって生産性向上等を目指す計画の認定を受けている場合は、給与等支給総額を対前年比で2.5%以上引き上げたときは、給与等支給総額の増加額の25%を税額控除することができます(1.5%引き上げたときは、15%の税額控除)。

これら3つの制度を活用することで、中小企業のM&Aがより活発化されることが望まれます。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール