サラリーマンが知る税制シリーズ 第5回 贈与税

1. はじめに

これまでサラリーマンの方々向けに所得税の諸制度について解説してきました。

今回は贈与税について取り上げます。家を建てるのに親から援助してもらう、祖父母から子供の教育資金を援助してもらう、などいろいろな場面で贈与は発生しますので、基本的なことを知っておくといいでしょう。なお、なるべく平易な言い回しを使うようにしているため、一部厳密性に欠ける表現になっている部分があること、そして特徴的な部分を中心に表現しているため、制度の全てを表現する内容になっていないことがある点にご留意ください。

2. 贈与税とは

個人が他の個人から財産の贈与を受けたときに賦課される税金です。

実際に財産の移動を伴っていなくても贈与とみなされ、贈与税の対象となる場合があります。例えば、自分が保険料を負担していない生命保険金を受け取ったり、債務を免除されたり、などにより実質的な便益を得た場合です。

3. 贈与税がかからない場合とは

以下のような場合には贈与税がかかりません

1.法人からの贈与により取得した財産贈与税は個人からの贈与に対してかかります。法人からの贈与の場合、贈与税ではなく所得税の対象となります。

2.扶養義務者(多くの場合は親)から生活費や教育費として取得した財産で、通常必要と考えられるもの

3.宗教、慈善、学術などの事業を行う人の取得財産で、公益事業に使われることが確実なもの

4.香典、花輪代、年末年始の贈答、祝物又は見舞いなどで、社会通念上相当と認められるもの

5.相続や遺贈により財産を取得した人が、相続発生年にその亡くなった人から、贈与で取得していた財産

この場合は、贈与税ではなく相続税の対象となります。例えば、祖父から1月に贈与を受けて、その年に祖父が亡くなったような場合は、この贈与は相続税の対象となります。

4. 贈与税の課税方法

暦年課税と相続時精算課税制度があり、以下に解説します。

選択しなければ暦年課税となります。

暦年課税

贈与税には年間(1月~12月)で110万円の基礎控除があります。つまり、年間110万円までは贈与税が課税されません。この課税方法を暦年課税といいます。

贈与を予定している場合は、毎年少額ずつ年数をかけて贈与することで贈与税を軽減できることになります。

なお、この基礎控除は、受贈者1人に対して年間で設定されている枠ですので、複数の人から贈与を受ける場合でも、年間総額は110万円であることに留意する必要があります。例えば、5人から贈与を受ける場合であっても年間の非課税枠は110万円であって、110万円× 5 = 550万円 となるわけではありません。

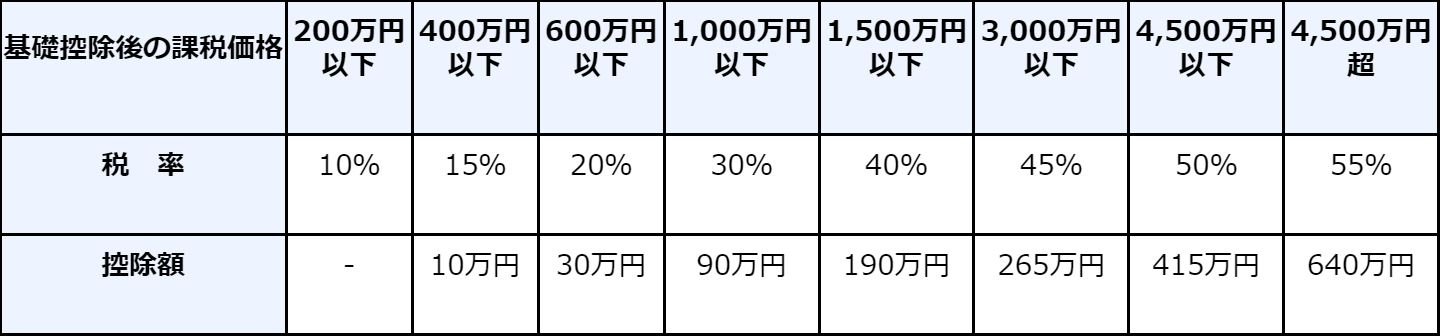

贈与税は、個人が年間に贈与された財産の合計から基礎控除110万円を引いた金額に税率をかけて算出します。なお、税率は贈与を行う人によって以下の2つに分かれています。

いずれの場合も、以下の通り計算されます。

(贈与税)= [(年間受贈額)-110万円] × (税率)-(控除額)

【特例贈与財産用】

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用

【一般贈与財産用】

「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などです。

相続時精算課税の制度とは、60歳以上の父母又は祖父母から、20歳以上の子又は孫(直系卑属といいます)に対し、財産を受贈した場合に選択できる制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については2,500万円までは贈与税が非課税になります(仮に納税額がゼロであっても申告は必要です)。また、この2,500万円の枠は複数年度に渡って使うことができます。例えば、今年に1,000万円、翌年にも1,000万円、翌々年に500万円、という贈与も非課税で実施できます。なお、この制度を適用した場合、その贈与者から受贈者が受ける贈与は選択をした年分以降全てこの制度が適用され、暦年課税へ変更することはできません。つまり、基礎控除の110万円は適用対象外となります。

この非課税枠を超える分については、一律20%の課税となります。

また、この制度における贈与者である父母又は祖父母が亡くなったとき、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価で算出)を加算して相続税額を計算します。その上で、この制度を利用して支払っていた贈与税と比較して不足があれば納税し、払い過ぎていれば還付を受けることになります。その名の通り、相続発生時に精算する課税ということになります。

5. さまざまな制度

前項のテーブルで紹介したように、贈与額が大きくなれば賦課される贈与税も大きくなります。しかしながら、一定の条件を満たせば贈与税の負担が軽減されるしくみも準備されています。サラリーマンでも活用することのありそうな制度を以下にいくつかご紹介します。

夫婦間の居住用不動産の贈与

夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。以下のような条件があります。

(1) 夫婦の婚姻期間が20年を過ぎた後の贈与であること

(註 婚姻歴の浅い夫婦は対象外ということになります)

(2) 配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取

得するための金銭であること

(註 居住用不動産の関連しない贈与については対象外となります)

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈

与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでお

り、その後も引き続き住む見込みであること

(註 住んでいない、あるいは住んでいてもすぐに手放すつもりの不動産に対してこ

の特例は使えないということになります)

また、この特例を適用するにあたっては、次の事項に留意する必要があります。

1 「居住用不動産」とは、もっぱら居住用の土地あるいは土地の上にある権利または家屋で国内にあるものをいいます。

2 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。理論上は異なる配偶者であれば適用できることになりますが、20年以上婚姻関係にあるという条件がありますので、実質的には2回適用するケースは極めて稀だと思われます。

直系尊属からの教育資金一括贈与

直系尊属(父母や祖父母などの自分よりも年配の直系血族)から30歳未満の人が教育資金の贈与を受けるときには、1,500万円までの非課税措置が受けられます。学習塾などに通う場合も対象となりますが、その場合は限度額が500万円となります。

以下のような条件があります。

- 平成25年4月1日から令和5年3月31日までの間の贈与であること

- 教育資金に充てるため、金融機関等と教育資金管理契約を締結し預け入れを行うこと

- 取扱金融機関の営業所等を経由して教育資金非課税申告書を提出すること

なお、2019年4月1日以降の贈与については、前年の受贈者合計所得が1,000万円を超える場合はこの制度は適用できなくなりました。つまり高所得者は使えない制度になりました。また、教育資金管理契約が終了した場合(贈与者死亡や受贈者が30歳に達するなど)、未使用残高については、全て相続税や贈与税の課税対象となります。

直系尊属からの結婚・子育て資金一括贈与

直系尊属から結婚・子育て資金の贈与を受けた場合は、1,000万円まで(結婚に関しては300万円まで)の非課税措置が受けられます。

以下の条件があります。(前項の教育資金一括贈与と類似しています)

- 受贈者が20歳以上50歳未満であること

- 平成27年4月1日から令和5年3月31日までの間の贈与であること

- 結婚・子育てに充てるため、金融機関等と結婚・子育て資金管理契約を締結し預け入れを行うこと

- 取扱金融機関の営業所等を経由して結婚・子育て資金非課税申告書を提出すること

なお、契約期間中に贈与者が死亡した場合には、使わなかった非課税枠についても、贈与者から相続等により取得したこととされ、相続税の対象となります。また契約期間中に受贈者が50歳に達した場合には、使わなかった非課税枠については贈与税の対象となります。

但し、この贈与の前年の受贈者合計所得が1,000万円を超える場合、この制度が適用できないのは、前項の教育資金一括贈与と同様です。

なお、結婚・子育て資金の範囲は以下の通りです。

(1) 結婚(300万円が限度)

挙式費用、衣装代等の婚礼(結婚披露)費用

家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)(2) 妊娠、出産及び育児

不妊治療・妊婦健診に要する費用

分べん費等・産後ケアに要する費用

子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)

6. おわりに

贈与税も込み入っていて非常にわかりにくいように見えるかもしれません。読者の中には、うちには財産がないから無関係、と思っている人もいるかもしれません。但し贈与額が年間110万円を超えると課税対象になる、という事実を知ると全く他人ごとではないように身近に感じるのではないでしょうか。

普段からできるだけ知識を揃えておき、払う必要のない税金は抑え、本当に払うべき税金を納税者として適正に納税をしていきたいものです。

本稿をきっかけに読者の関心が高まることを期待したいと思います。

次回は相続税を扱います。

以上

この記事に関連する最新記事

おすすめ書式テンプレート

著者プロフィール