何が変わる?令和3年(2021年)税制改正 中小企業向け所得拡大促進税制の改正

所得拡大促進税制は、雇用の確保と個人の所得拡大を図ることで、消費需要の回復を通じた経済成長を促すことを目的として、平成25年の税制改正で創設された制度です。それから毎年のように改正が加えられ、延長されてきました。

本記事では、所得拡大促進税制の令和3年度税制改正の内容についてお伝えします。

所得拡大促進税制とは

所得拡大促進税制は、大きく分けて大企業向けの制度と、中小企業向けの制度があります。

ここでは、中小企業向けの所得拡大促進税制についてみていきます。

中小企業向けの所得拡大促進税制は、青色申告書を提出している「中小企業者等」が、前年度より給与等の支給額を一定額以上増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。

「中小企業者等」とは、資本金の額又は出資金の額が1億円以下の法人で、その発行済株式又は出資の総数又は総額の一定割合(1つの法人により50%又は複数の法人合計で3分の2)以上を大規模法人(資本金の額が1億円超の法人、その他一定の法人)に所有されていない法人、及び資本若しくは出資を有しない法人又は個人で、常時使用する従業員の数が1,000人以下のものをいいます。

なお、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均が15億円を超える法人は、中小企業等から除かれますのでご注意ください。

中小企業者等に該当するかどうかは、適用を受ける事業年度終了の時の現況によって判定します。

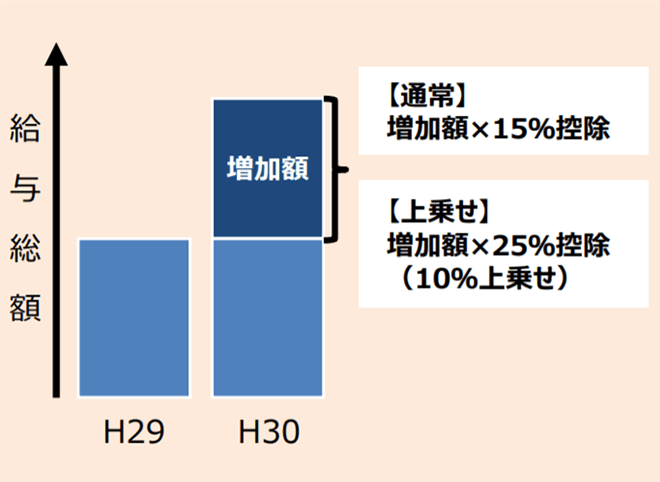

「継続雇用者給与等支給額」が前年度比で1.5%以上増加した場合で、給与等支給額が前年度より増加しているときは、「給与総額」の前年度からの増加額の15%を税額控除できます。

「継続雇用者給与等支給額」とは、継続雇用者(前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた従業員のうち、一定の者)に支払った給与等の総額のことをいいます。

また、「給与総額」とは、継続雇用者に限定しない、全ての国内従業員に支払った給与等の総額(役員報酬を除きます)をいいます。

さらに、上乗措置として、継続雇用者給与等支給額が前年度比で1.5%以上増加した場合で、

- ①教育訓練費が前年度比で10%以上増加していること

- ②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われていること

のいずれかを満たすときは、給与総額の前年度からの増加額の25%を税額控除できます(給与等支給額が前年度より増加していることを前提)。

経営力向上計画については、次のサイトで詳細を確認することができます。

・経営力向上計画

https://www.keieiryoku.go.jp/

これまで述べてきたことを図にすると、次のとおりです。

出典:中小企業庁「中小企業向け所得拡大促進税制ご利用ガイドブック」P2

ただし、いずれの税額控除額も、法人税額の20%を限度とします。

所得拡大促進税制改正の背景

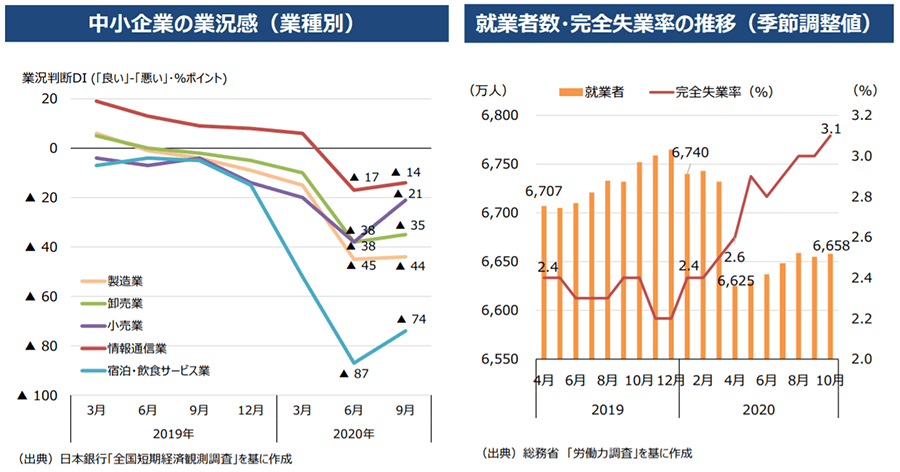

新型コロナウイルス感染症の感染拡大の影響により、中小企業の業況感は全業種で悪化しています。また、完全失業率が高くなっており、労働者の雇用環境は悪化しているといえます。

※画像クリックで拡大表示

出典:経済産業省「令和3年度(2021年度)経済産業関係 税制改正について(令和2年12月)」P39

ウィズコロナの時代において、経済を好循環させ、持続的な成長につなげていくためには、従業員の賃上げを通じた内需拡大が重要となります。また、労働環境の悪化から雇用を維持・確保し、個人消費を促進させる所得の下支えが必要です。

所得拡大促進税制の見直しの内容

前述の背景から、雇用を増やして所得拡大を図る企業を評価できるよう、適用要件を一部見直し、簡素化したうえで適用期限が2年間延長されるという改正が入りました。

通常及び上乗せの適用要件のうち、増加の判定を、改正前は「継続雇用者」で行っていたところ、改正後は企業全体の給与で行うことになります。

また、給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」(雇用調整助成金等)について範囲の明確化と、見直しがされました。

そして、雇用調整助成金等の助成金の取扱いが明確化されました。

これらの改正内容を図にまとめると次のとおりとなります。

| 改正前 | 改正後 | |

|---|---|---|

| 通常 | 継続雇用者給与等支給額が前年度比1.5%以上 かつ 雇用者給与等支給総額(企業全体の給与)が前年度以上 |

雇用者給与等支給総額(企業全体の給与)が前年度比1.5%以上(雇用調整助成金は控除せずに判定) ※税額控除を計算する場合の増加額からは雇用調整助成金は控除する |

| 上乗せ | 継続雇用者給与等支給額が前年度比2.5%以上で、次のいずれかを満たす

|

雇用者給与等支給総額(企業全体の給与)が前年度比2.5%以上で(雇用調整助成金は控除せずに判定・税額控除を計算する場合の増加額からは雇用調整助成金は控除する)、次のいずれかを満たす

|

出典:財務省「令和3年度税制改正(令和3年3月発行)」P9

及び 経済産業省「令和3年度(2021年度)経済産業関係 税制改正について(令和2年12月)」P38

などより筆者が加工

本記事でご紹介した令和3年度税制改正による所得拡大促進税制の適用については、令和3年4月1日~令和5年3月31日までに開始する各事業年度が対象となります。3月決算の会社の場合は、令和4年3月期より適用となります。

この記事に関連する最新記事

おすすめ書式テンプレート

著者プロフィール