「借方」と「貸方」とは? 意味と仕訳ルールを初心者にもわかりやすく解説!

「借方」と「貸方」は、複式簿記で使用する重要な用語です。

複式簿記とは、企業の取引をその原因と結果に基づいて仕訳する方法で、借方・貸方を正しく理解することが記帳の鍵となります。しかし、初めて学ぶ方にとっては、それぞれの意味や使い方を把握するのが難しいこともあるでしょう。

本記事では、借方と貸方の意味を説明するとともに、具体的な仕訳例を用いて初心者にもわかりやすいように仕訳ルールを解説します。

これを読めば、借方と貸方について正確に理解し、日々の記帳作業に自信を持てるようになりますので、ぜひ参考にしてください。

借方・貸方とは?

経理を担当していたり、会社の経営成績を見たりする場合、貸借対照表や損益計算書を見ることがあるかと思います。その内容を説明する言葉で、「借方」や「貸方」が出て来ると思いますが、それは何でしょうか。

借方・貸方の意味

借方・貸方の意味をひも解くには、企業の経営状況を表す貸借対照表や損益計算書が「複式簿記」によって作られていることを知らなければなりません。

複式簿記とは、ある取引の原因と結果に着目して記録する方法です。勘定科目と金額をそれぞれ記入し、帳簿の左右に配置することでできています。このときの左側を「借方」、右側を「貸方」と呼んでいます。

報告書には貸借対照表と損益計算書は、それぞれの左と右を集計することで作られると言っても過言ではありません。

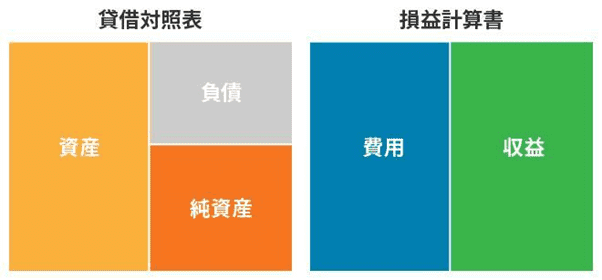

貸借対照表

貸借対照表は、ある一定時点の会社の資産と負債、そして資本金をはじめとした純資産を表すものです。複式簿記で提供される情報のうち、資産・負債・純資産に関する項目を借方・貸方で集計し、その結果を勘定科目別で転記することで作成されます。

資産には、以下のものが含まれます。

- 現金・預金

- 売掛品

- 在庫

- 建物・建物付属設備・工具器具備品のような有形固定資産

これらは基本的に借方残高で表現され、貸方残高は借方残高よりマイナスで控除されます。

また、負債・純資産には、以下のものが該当します。

- 支払手形

- 買掛金

- 未払金

- 未払費用

- 借入金

- 資本金

- 資本剰余金

- 利益剰余金

こうしたものは基本的に貸方残高で表現され、借方残高は貸方残高よりマイナスで控除されます。

損益計算書

損益計算書は、ある一定期間での会社の儲け(利益)を表すものです。利益=収益-費用で計算され、帳簿の借方(左側)には費用が、貸方(右側)には収益が計上されます。

右側の収益には、例えば、以下の内容が計上されます。これらは貸方残高から借方残高を控除して表示されます。

- 受取利息、有価証券売却益(売上高や営業外収益の場合)

- 固定資産売却益(特別利益の場合)

左側の費用には、例えば以下の費用が計上され、借方残高から貸方残高を控除して表示されます。

<売上原価の項目>

- 商品仕入高

- 材料費

- 外注加工費 など

<販売費・一般管理費の項目>

- 給料

- 旅費交通費

- 接待交際費

- 地代家賃

- 水道光熱費

- 消耗品費

- 減価償却費 など

現金取引の仕訳例

複式簿記による仕訳は、取引の原因と結果に分けてとらえ、その両方を借方・貸方に表記することで完成します。

例えば、1万円分の切手を現金で購入した場合の仕訳例は、以下のとおりです。

|

借方 |

貸方 |

||

|---|---|---|---|

|

勘定科目 |

金額 |

勘定科目 |

金額 |

|

通信費 |

10,000 |

現金 |

10,000 |

切手を購入した際に使う勘定科目は、「通信費」です。この取引により切手の購入費用(通信費)が増加(発生)したことを意味するため、借方の勘定科目に「通信費」、金額に「10,000」と記入します。

同時に、現金を支払ったという行為も発生します。このとき使う勘定科目は「現金」です。切手を買ったことで現金が減少していることになるため、貸方の勘定科目には「現金」、金額は「10,000」を記入しましょう。

借方・貸方のルール

借方・貸方には、特有のルールが3つあります。少々取っ付きにくく感じるかもしれませんが、合わせて知っておきましょう。

借方・貸方の金額は一致

複式簿記による仕訳では取引における原因と結果を記載しますが、原因(借方)と結果(貸方)は同額でなければなりません。例えば、原因が1つであっても2つ以上であっても、その合計額は結果の合計額と同じでなければなりません。

例えば、商品15万円を売り上げたのに現金が10万円しか得られない場合、差額5万円は売掛金としてまだ残っていると予測されます。あるいは、既に前受金として受け取っていたのかもしれません。

原因と結果が合致しない場合、何らかの見落としがあると予想されますので、もう一度見直ししてみてください。原因と結果は必ず同じ金額になります。

取引項目は5つに分類

貸借対照表は「資産」「負債」「資本(純資産)」の3つで、損益計算書は「収益」「費用」の2つで構成されています。

貸借対照表

貸借対照表は、外部から調達したものを貸方(右側)で表現し、会社における運用方法を借方(左側)で表現します。

貸方は「負債」「資本(純資産)」です。「負債」は以下のように、他人に支払うべきものを表現します。

- 買掛金

- 借入金

- 社債

- 支払手形 など

一方、借方には「資産」を記載します。資産は返還する必要のない、以下のものが該当します。

- 資本金

- 利益剰余金 など

損益計算書

損益計算書では「収益」を貸方(右側)、「費用」を借方(左側)で表現します。

「収益」は、以下のように財産を増やすものが該当します。

- 受取利息

- 売上

- 雑収入

「費用」は、以下のように財産を減らすものが当てはまります。

- 広告宣伝費

- 通信費 など

借方と貸方はセット

借方・貸方は必ずセットで使用し、片方だけ用いることはありません。例えば資産が増えた場合、当然ですがひとりでに資産が増えたわけではありません。資産が減った・負債が増えた・純資産が増えた・収益が発生した、のどれかも同時に発生します。

取引は「資産」「負債」「資本(純資産)」「収益」「費用」の5つの項目でできており、それぞれの項目には関連性があります。頻繁に発生するパターンについては、覚えておくと良いでしょう。

借方・貸方についてのまとめ

借方・貸方は、取引を原因と結果の両面から捉える「複式簿記」で使う用語です。帳簿の左側が借方、右側が貸方で、その集計によって貸借対照表や損益計算書が作られます。

借方・貸方は双方の金額が一致する、常にセットで考える、記入する勘定科目には関連性があるなど独特のルールもありますが、一度覚えてしまえばスムーズに対応できます。特によく発生する取引については、借方・貸方に記載する勘定科目の組み合わせを把握しておくと良いでしょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール