損益通算とは? 損益通算できないものをわかりやすく解説

損益通算とは、利益と損失を相殺することです。

所得のうち、赤字の金額を黒字の金額から差し引けば、申告する利益が少なくなります。その結果、節税などの効果が期待できます。

ただし、損益通算は手順に沿って正しく行う必要があり、損益計算できるものとできないものがあるので、注意しましょう。

本記事では、損益通算できるものとできないもの、損益通算の手順をわかりやすく解説します。注意点もご紹介しますので、ぜひ参考にしてください。

損益通算とは?

損益通算とは、利益と損失を相殺することです。決まったルールに沿って損益通算を行うことで所得を抑えることができ、節税などの効果が期待できます。

まずは、損益通算できるものと、できないものを確認していきましょう。

損益通算できるもの

次のようなものは、損益計算ができます。

1.不動産所得の赤字

不動産所得は基本的に「不動産収入-経費」で算出されます。家賃収入などから、経費である固定資産税・修繕費・保険料・減価償却費・借入金の返済などを差し引いた結果、マイナスであれば赤字とみなされます。

2.事業所得の赤字

事業所得の赤字は、文字通り、「営んでいる事業の決算が赤字」ということです。不動産所得と根本的な考え方は一緒で、「事業による収入-経費」で算出した結果、マイナスであれば赤字とみなされます。

3.譲渡所得の赤字

譲渡とは資産を売却することです。「譲渡所得の赤字(譲渡損失)」とは、購入時の価額よりも売却価額が安かった場合に損失と認識されることで、基本的に土地建物やゴルフ会員権などの売却のことを指します。

4.山林所得の赤字

山林所得については不動産所得と似た考え方をします。「総収入-経費-特別控除」で算出するのが基本ですが、経費の内訳が不動産所得と異なります。

山林の管理費・植林費・伐採費などは経費と認識されるほか、災害・盗難・横領によって山林に生じた損失も必要経費とされるケースもあるため、専門家への相談がおすすめです。

損益通算できないもの

次のようなものは、損益通算できません。

1.配当所得、給与所得、一時所得、雑所得の金額の計算上生じた損失の金額

会社員として毎月給料をもらっている場合、給与明細が赤字になることはありません。配当や一時所得なども同じ考え方で、基本的に損失が出ることが想定されていない所得です。

2.不動産所得の赤字のなかで、借入金の利子にあたる部分

不動産所得の赤字のうち、土地などを取得する目的で借り入れたお金の利子に相当する部分は、損益通算できません。土地と建物を同時に購入する際は、購入や借入の方法に注意が必要です。

3.「生活に通常必要でない資産」から生じた損失の金額

趣味・娯楽目的で所有する不動産(別荘など)や競走馬、1個30万円以上の貴金属、美術品などが挙げられます。

4.その他

一部を除く土地や建物の譲渡所得、株式などの譲渡所得、先物取引の雑所得の金額の計算上生じた損失の金額は、損益通算できません。これらは申告分離課税とみなされることが、主な理由です。

申告分離課税は、給与などの所得とは分離して計算します。そのため、損益通算を行う所得とは、そもそも別のテーブルに載っていることになります。

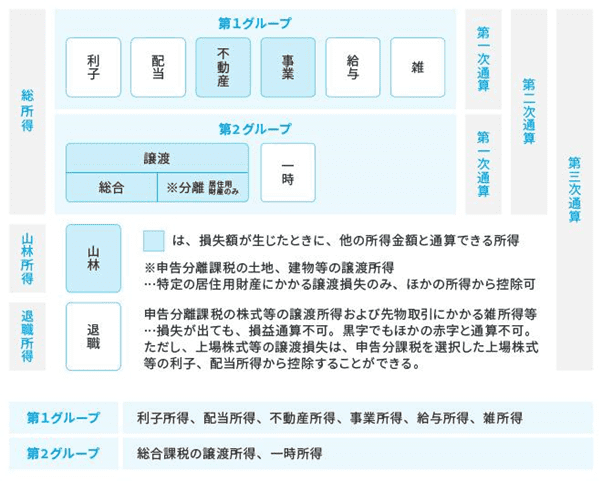

【図解】損益通算の順序

ここからは、損益通算の順序を解説します。必ず、決まった手順に沿って行いましょう。

第一次通算

第一次通算では、総所得を、図の第1グループ(利子・配当・不動産・事業・給与・雑)と、第2グループ(譲渡・一時)の2つに分けます。その後、不動産所得と事業所得で発生した損失を、第1グループの所得部分(黒字部分)から差し引く処理をします。

その他のグループに分類された譲渡所得の損失については、譲渡所得内で内部通算したうえで、通算しきれなかったものがあれば、一時所得と損益通算する処理を行います。

第二次通算

第二次通算では、第一通算(不動産所得・事業所得)で通算しきれなかった損失分があれば、その額を譲渡所得から差し引く処理を行います。そのうえで損失が残っていれば、一時所得から差し引きます。

第三次通算

第三次通算では、第二次通算を行って、なおも残った損失があれば、①山林所得②退職所得の順で損益通算します。退職所得と通算する際は、特別控除で2分の1にしたうえで計算を行う点に注意してください。

次に、いくつかのパターン別の処理を解説します。

- 総所得は黒字、山林所得は赤字の場合

経常所得→一時所得→退職所得の順に損益通算を行います。

- 総所得は赤字、山林所得も赤字の場合

総所得の赤字を退職所得から差し引き、次に山林所得の赤字を退職所得から差し引きます。

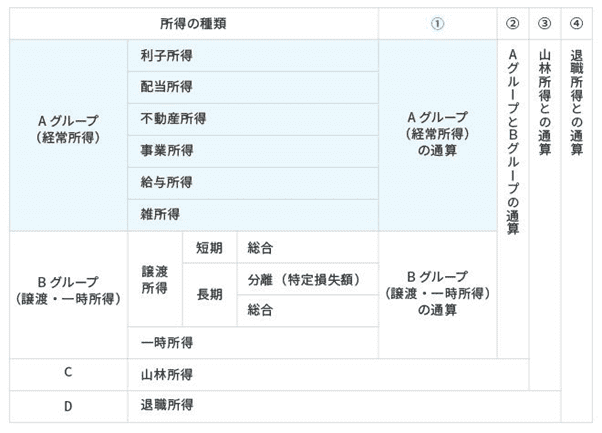

確定申告における損益通算のやり方

確定申告における損益通算は、所得を経常所得の通算(Aグループ)と譲渡・一時所得の通算(Bグループ)に分けるところから始めます。順を追って見ていきましょう。

経常所得の通算(Aグループ)

Aグループに分類される所得には、利子所得・配当所得・不動産所得・事業所得・給与所得・雑所得があります。このうち、利子所得・配当所得・給与所得については、基本的に損失が発生することはありません。

さらに、ルール上、雑所得の損失はほかの所得と通算することができません。そのため、Aグループで通算できるのは事業所得と不動産所得の2つの損失となります。

譲渡・一時所得の通算(Bグループ)

Bグループに分類される所得は、譲渡所得と一時所得の2つです。このうち、一時所得については基本的に損失が出ることはありません。仮に一時所得で損失が出た場合は、通算せずに0として取り扱います。

譲渡所得については、総合課税か分離課税か、また、短期か長期かによって扱いが異なるので、注意が必要です。

総合課税か分離課税かは、譲渡対象となる資産によって異なります。土地・建物などの譲渡は分離課税となり、それ以外の譲渡については総合課税となります。

短期か長期かについては、譲渡対象資産の保有期間が5年以内か、5年超かで分けられます。通算をする際は、総合課税の短期譲渡同士 ・長期譲渡同士、分離課税の短期譲渡同士・長期譲渡同士で通算を行います。その結果、総合課税のグループで損失が残った場合には、一時所得との通算が可能です。

一方で、分離課税グループで損失が残ってしまった場合は、総合課税グループと違って一時所得との通算はできないため、注意が必要です

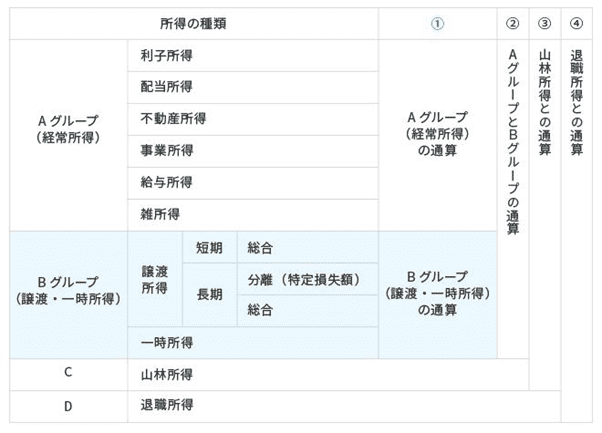

グループ同士の通算損益

Aグループ、Bグループそれぞれの通算が終わったら、次はAグループとBグループの通算を行います。赤字になったグループが、次のどちらのケースになるかによって、通算の仕方が異なります。

- Aグループが赤字になったケース

短期総合譲渡所得→長期分離譲渡所得→長期総合譲渡所得→一時所得の順番で通算を行い、最後にBグループの黒字を足す処理を行います。

- Bグループが赤字になったケース

Aグループの黒字分と通算を行い、次のステップに進みます。

山林所得との通算

山林所得がある場合、前述したA・Bグループと損益通算を行います。次のように、赤字なのがどちらなのかによって処理が異なるため、注意が必要です。

- AグループとBグループが赤字、山林所得が黒字のケース

AグループとBグループと山林所得を通算し、次のステップに進みます。

- 山林所得が赤字のケース

経常所得→短期総合譲渡所得→長期分離譲渡所得→長期総合譲渡所得→一時所得の順で計算を行います。

退職所得の通算

退職所得がある方が対象になりますが、A・Bグループ、山林所得までを損益通算し、そのうえで損失が残っていれば、退職所得とその損失を損益通算します。

損益通算における注意点

最後に、損益通算における注意点を解説します。

確定申告は毎年やるべき

基本的に確定申告は、必要な人と不要な人に分かれます。ただし、不要な人であっても、確定申告を行えば節税になるケースもあります。

確定申告を毎年した方が良い理由の1つに、「確定申告における損失の繰越控除」を利用できる点があります。ある年の損失を控除しきれない時に、その後、3年間にわたって損失を繰り越すことができる制度です。

つまり、損失分を利益が出た時のためにストックしておけるため、支払税額の減額が見込めるというメリットがあります。

注意点として、対象となるのは青色申告の方のみです。白色申告の方は利用できないので、注意しましょう。

その他、次のようなケースでは、確定申告を行えば節税になったり、還付金が支払われたりするケースもあります。自身の状況に照らし合わせて検討してみましょう。

- 年の途中で退職した

- 医療費が10万円を超えた

- ふるさと納税を行った

- 住宅ローンで借入をした

NISA口座では損益通算できない

NISA口座で生じた損失についてはルール上、「なかったもの」として扱われます。そのため、NISA口座で生じた損失額を、NISA口座以外の口座で生じた譲渡益や配当と損益通算することはできません。

損益通算についてのまとめ

損益通算について解説しました。正しく損益通算を行うと節税の効果が期待できますが、損益通算の手順は厳格に決められており、損益通算できない所得もあるので注意しましょう。

「確定申告における損失の繰越控除」を利用するには、確定申告を行う必要があり、対象となるのは青色申告の方のみです。わからないことがあれば、早めに税理士などの専門家に相談することが大切です。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

監修者プロフィール