消費税関連のロードマップおよび対応の請求書フォーマットについて

1.はじめに

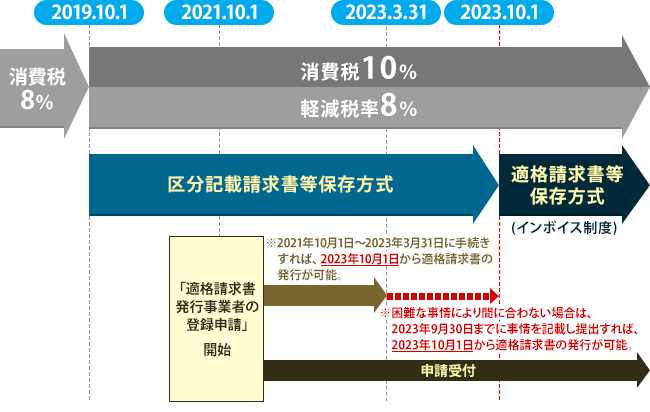

2016年(平成28年)11月28日、「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律(消費増税延期法)」が公布、施行されました。

同法律により消費税率10%への引き上げは、2017年4月1日から「2019年10月1日」に、2年半延期されることとなり、これに伴い、酒類・外食を除く飲食料品と新聞に適用する「軽減税率」制度の導入も、同様に2年半延期されました。

そしていよいよ「2019年10月1日」から現行制度をベースにした「区分記載請求書等保存方式」を経て、「2023年10月1日」にいわゆるインボイス方式である「適格請求書等保存方式」の導入がなされます。

事業者、経営者にとって軽減税率制度は、税務の問題にとどまらず、請求書発行、会計システムの変更、レジシステムの変更や従業員教育など、多岐にわたる検討課題があります。

またインボイス方式「適格請求書等保存方式」では、請求書の記載要件や帳簿の記載事項が増えるとともに、適格請求書の発行事業者登録なども必要となってきます。

最も重要なのは、インボイス(適格請求書)を発行できない事業者(適格請求書の発行事業者登録を行わない事業者)が発行した請求書では、それを仕入れた事業者が消費税額控除することができないため、仕入業者の消費税額が増えてしまうということです。すなわち、仕入れ業者側としては、インボイス発行ができる事業者と、できない事業者の選別を行うようになってきてしまうのです。

今年度の軽減税率制度施行に伴った請求書フォーマットの変更は、単に消費税率が2%上がるだけではなく、将来的には「適格請求書」が発行できない場合には、その事業者の取引自体が縮小していくという視点で、請求書の変更を捉えていただければと思います。

2.消費税関連の制度変更ロードマップ

消費税10%、軽減税率、インボイス制度など、いつから何が導入されるのか

3.請求書の種類

区分記載方式

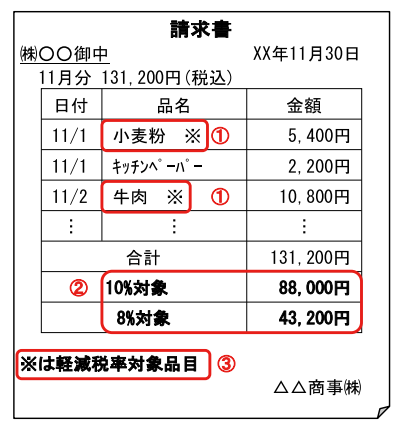

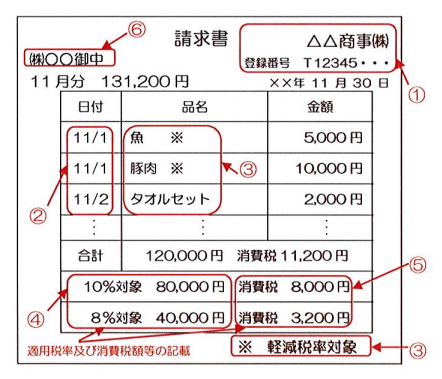

【1】軽減税率の対象に記号・番号等を使用する場合

- 1:軽減税率の対象には「※」などを記載

- 2:税率ごとに区分して合計した課税資産の譲渡等の大家の額(税込み)を記載

- 3:「※」が軽減税率の対象であることを示すことを記載

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

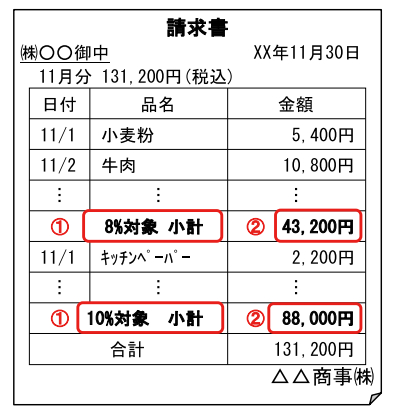

【2】同一請求書内で税率ごとに商品を区分して区分記載請求書等を発行する場合

- 1:軽減税率の対象商品とそれ以外の商品とをそれぞれ「小計」を表示するなどして区分し、「8%対象 小計」、「10%対象 小計」などを記載

- 2:「1」で区分した商品を合計し、税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)を記載

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

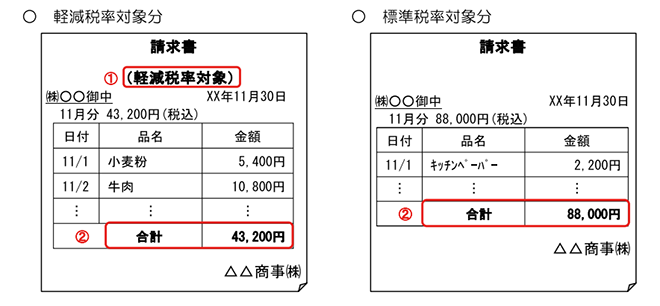

【3】税率ごとに区分請求書等を分けて発行する場合

- 1:軽減税率対象分の請求書については、軽減税率の対象のみであることが明らかになるよう「軽減税率対象」などを記載

- 2:税率ごとに区分して発行したそれぞれの請求書に、税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)を記載

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

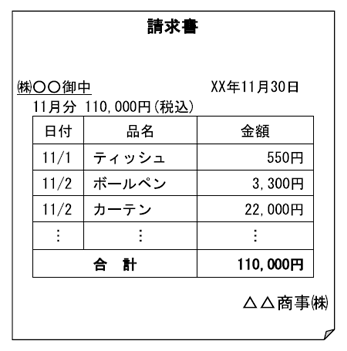

【4】軽減税率の対象となる商品がない場合

- Q:取り引きのすべてが軽減税率の対象となる場合であっても、請求書などに「軽減対象資産の譲渡等である旨」の記載は必要ですか?

- A:ご質問のような場合であっても、例えば、請求書などに「全商品が軽減税率対象」などと記載するなどし、その請求書などに記載された全ての取引が軽減税率の対象となることが客観的に明らかになる程度の記載が必要となります。

- Q:取引の軽減税率の対象となるものがない場合であっても、請求書等に「税率ごとに区分して合計した課税資産の譲渡などの対価の額」として「8% 0円」といった記載は必要ですか。

- A:ご質問のように軽減税率の対象となるものがない場合、「軽減対象資産の譲渡等である旨」の記載は不要ですし、これまでと同様に課税資産の譲渡等の対価の額(税込み)の記載があれば、結果として「税率ごとに区分して合計した課税資産の譲渡等の対価の額」の記載があるものとなり、「8% 0円」といった軽減税率対象資産の譲渡等の対価の合計額の記載は要しません。

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

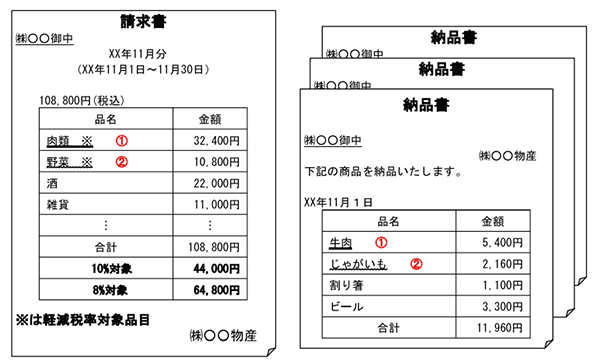

【5】一定期間の取引をまとめて記載する場合

日々の取引内容については、納品書等に記載され、一定期間の納品についてまとめて請求書が交付される場合において、納品書等と請求書との相互関係性が明確で、かつ、これらの書類全体で区分記載請求書等の記載事項を満たすときには、これらの書類をまとめて保存することで、区分記載請求書等の保存があるものとして取り扱われます。 この場合、請求書に記載する取引年月日については、対象となる一定期間を記載すればよく、また、同一の商品(一般的な総称による区分が同一となるもの)を一定期間に複数回購入しているような場合、「軽減対象資産の譲渡等である旨」の記載については、同一の商品をまとめて記載して差し支えありません。

【一定期間の取り引きをまとめて記載する場合の記載例】

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

(注)納品書に記載のある①「牛肉」を「肉類」、②「じゃがいも」を「野菜」としてまとめて請求書へ記載した上で、それぞれに「軽減対象資産の譲渡等である旨」を記載することができます。

適格請求書

- ①適格請求書発行事業者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率対象資産である旨)

- ④税率ごとに合計した対価の額(税抜き又は税込み)及び適用税率

- ⑤消費税等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- ⑥書類の交付を受ける事業者の氏名又は名称

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

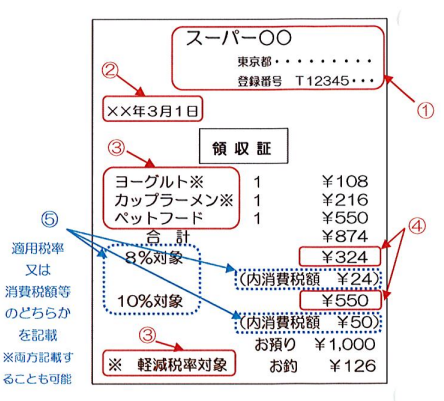

適格簡易請求書

不特定多数の者に対して販売を行う業者が交付する請求書

- ①適格請求書発行事業者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率対象資産である旨)

- ④税率ごとに合計した対価の額(税抜き又は税込み)

- ⑤消費税等(端数処理は一請求書当たり、税率ごとに1回ずつ)又は適用税率

国税庁「消費税軽減税率制度の手引き(PDF)」より転載

※不特定多数の者に対して販売などを行う小売業、飲食店業、タクシー業等が交付することができます。

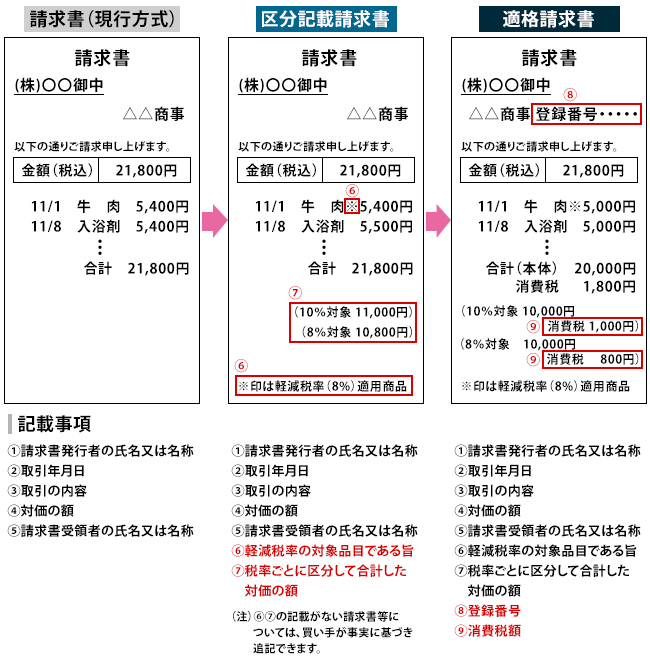

請求書の変遷

請求書の書き方コラム

・請求書の書き方と押さえておくべきポイントを解説!【テンプレート付き】

4.インボイス制度と適格請求書発行事業者~帳簿保存の義務化について

【1】インボイス制度とは何か

消費税法上の課税事業者が発行するインボイス(請求書や納品書)に記載された税額のみを控除することができる、「仕入税額控除」の方式です。

【2】なぜインボイス制度導入されたのか

(1)軽減税率への対応

「軽減税率制度」では、商品ごとに税率が異なります。この場合、仕入税額控除額を計算するためには、商品ごとに適用税率・税額が分かる書類が必要になります。 ところが現在の「帳簿保存方式」では請求書等に適用税率・税額を記載することは義務付けられていません。というのも、現在、日本では全品目一律で消費税率が適用されているため、適用税率・税額を記載する必要がないのです。 そのため、「軽減税率制度」下では、商品ごとに適用税率・税額が分かる書類が求められるため、インボイス制度が導入されたのです。

(2)「益税」の排除

現在の消費税では、売上高1,000万円未満の事業者は、一定の要件を満たすと消費税を納税する義務が免除され「免税事業者」となります。この顧客が支払った消費税のうち、納税されずに合法的に事業者の手元に残る部分を「益税」といいます。 この「益税」は税務上不平等に当たるとして、益税を排除するため、インボイス制度が導入されています。

【3】インボイス制度が導入されて何が変わるのか。

(1)消費税法上の課税事業者は、取引先から求められた場合「インボイス」(適格請求書)の発行が義務付けられており、また、自ら発行した「インボイス」(適格請求書)の副本の保存が義務付けられています。

(2)適格請求書発行事業者になった場合は、「インボイス」(適格請求書)に事業者登録番号及び軽減税率の対象品目・適用税率・税額の記載が義務付けられています。

(3)免税事業者は「インボイス」(適格請求書)を発行できません。したがって、免税事業者からの仕入について仕入税額控除ができません。

【4】適格請求書発行事業者(売手側)の義務

適格請求書発行業者には、適格請求書を交付することが困難な一定の場合を除き、取引先の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

【5】仕入税額控除の要件(買手側の留意点)

一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。帳簿の記載事項は区分請求書等保存方式の時と同様となります。

業種別ロードマップごとにおける求める対応

飲食業・小売業・卸売業・新聞販売業のように、8%軽減税率対象商品を販売している業者

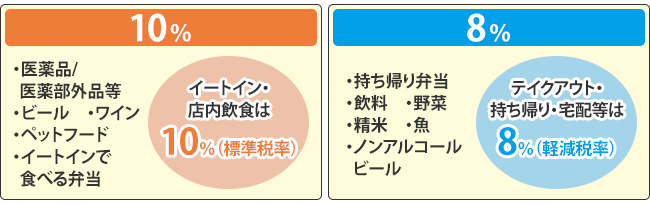

【1】飲食業

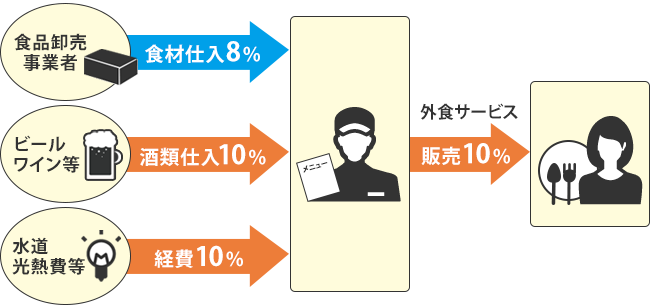

- (1)仕入について

- (a)食材の仕入れは8%

- (b)酒類仕入れは10%

- (c)水道光熱費ほか経費は10%

- (2)売上について

- (a)持ち帰り(テイクアウト)は8%

- (b)出前・宅配・デリバリーは8%

- (c)店内飲食(イートイン)は10%

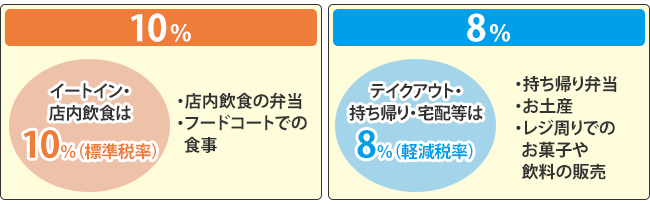

仕入れと販売で税率が違う事に注意

飲食店が店内飲食でお客様からいただく消費税は10%ですが、食材仕入れの消費税は8%になります。また割箸や容器、さらには水道光熱費等は10%になるので、税率が一律でないことに十分留意をしてください。

店内飲食での標準税率対象と軽減税率対象

レストラン、フードコート、ファーストフード店、喫茶店やカフェ、食堂、居酒屋といった飲食する設備のある場所で食事を提供する場合は、店内飲食となり、標準税率(10%)になります。

一方、そのような飲食店でも、テイクアウト、お持ち帰りやお土産、さらに飲食料品の販売など、飲食店の設備がある場所を利用せずに、持ち帰って自宅やその他の場所で飲食をする場合は、軽減税率(8%)になります。

【2】小売業・卸売業

- (1)仕入について

- (a)食材の仕入れは8%

- (b)酒類仕入れは10%

- (c)水道光熱費ほか経費は10%

- (2)売上について

- (a)持ち帰り(テイクアウト)は8%

- (b)出前・宅配・デリバリーは8%

- (c)食品(生鮮野菜・肉・魚・コメほか飲食用として販売するもの)は8%

軽減税率(8%)対象品目について

2019年10月1日より導入される軽減税率(8%)が適用されるのは、以下のものです。

- 【1】酒類と外食等を除く飲食料品

- 【2】定期購読契約が締結された週2回以上発行される新聞

軽減税率(8%)対象品目のまぎらわしい例

軽減税率(8%)対象か標準税率(10%)対象かは、多くの商品を取り扱う小売店にとって、まぎらわしいものも存在します。

類似品があるもの

(医薬品・医薬部外品は標準税率10%になります)

| 10% | 市販の薬 ドリンク剤等 (医薬品・医薬部外品等のもの) |

|---|---|

| 8% | 特定保健用食品 エナジードリンク等清涼飲料水 |

飲食用として販売するか否かで、税率が異なるもの

(例:「氷」→飲食用として販売すれば軽減税率8%になります)

| 10% | 「氷」を保冷用として販売した場合 |

|---|---|

| 8% | 「氷」を飲食用として販売した場合 |

カタログギフトの販売は10%

カタログギフトとは、「ギフトを贈る」という行為を代行するサービスなので、飲食料品のみを取り扱うカタログギフトであっても標準税率10%になります。

「送料込み」は本体と同じ8%で「別途送料は」10%

送料無料や送料込みで軽減税率対象商品を販売する場合は全体が軽減税率(8%)ですが、送料が別途価格設定されている場合には送料部分は標準税率(10%)になります。

| 商品価格 | 消費税額 | 合計 | |

|---|---|---|---|

| 送料無料 | 4000円 (実質送料込) |

320円(8%) | 4320円 |

| 送料別途 | 3000円 + 送料1000円 |

240円(8%) + 100円(10%) |

4340円 |

その他

業種別としては、上記2つに分かれます。

その場合の請求書の変更については、制度変更ロードマップに記載してあるように、請求書の記載内容が、以下のように加わることになります。

(1)現行の請求書

↓

(2)区分記載請求書等

①軽減税率の対象品目である旨

②税率ごとに合計した対価の額

↓

(3)適格請求書等

③登録番号

④税率ごとの消費税額

⑤消費税率

監修元: 代表取締役 税理士 宮原裕徳

株式会社ラムチップ・パートナーズ

LAMTIP PARTNERS(Thailand) Co., Ltd.