源泉徴収票の正しい見方とは? 失敗しないための確認ポイントを徹底解説!

源泉徴収票は、あなたの年収や支払った税額が一目でわかる重要な書類です。確定申告の際や転職時の手続きで必ず必要となるため、その内容を正確に理解しておくことが大切です。

しかし、項目が多く、どこを確認すればいいのか迷ってしまうこともあります。本記事では、源泉徴収票の各項目の見方や、確認すべき重要なポイントをわかりやすく解説します。

本記事を読めば、源泉徴収票をしっかり理解し、手続きに自信を持って臨めるでしょう。

源泉徴収票とは?

まずは、源泉徴収票とはどのようなもので、どのようなときに交付するものなのかを見ていきましょう。

源泉徴収票とは

源泉徴収票とは、給与や報酬の支払いを行う人が、誰に対していくら支払い、源泉徴収した所得税額がいくらなのかを証明する書類です。

また、給与や報酬を支払われた人は、源泉徴収票を税務署に提出することが義務づけられています。

源泉徴収票が作成されるのはいつ?

源泉徴収票の交付が必要な場面には、以下の3つが挙げられます。

1.給与所得に該当する場合

2.退職所得に該当する場合

3.公的年金(雑所得)に該当する場合

それぞれ見ていきましょう。

1.給与所得に該当する場合

給与所得に該当する支払いには、源泉徴収票を交付する必要があります。

源泉徴収票には、1月1日から12月31日までに支給された給与と、それに対応する源泉徴収税額が記載されます。確定申告では、12月31日までに支給される給与について申告するため、源泉徴収票は翌年1月31日までに交付しなければなりません。

また、退職した人に対しては、退職後1か月以内に源泉徴収票を交付しなければなりません。このとき交付した源泉徴収票は、退職者の次の勤務先に提出されます。

【関連記事はこちら】

給与所得とは? 給与収入との違いや計算方法も紹介2.退職所得に該当する場合

退職に際して退職金を支払う場合、源泉徴収票を交付する必要があります。退職金を受け取った人が確定申告する際には、このとき交付された源泉徴収票が必要となります。

3.公的年金(雑所得)に該当する場合

公的年金の支払いに際しても、源泉徴収票の交付が必要です。源泉徴収票には、1月1日から12月31日までに支給される公的年金と、それに対応する源泉徴収税額が記載されています。確定申告では必要になります。

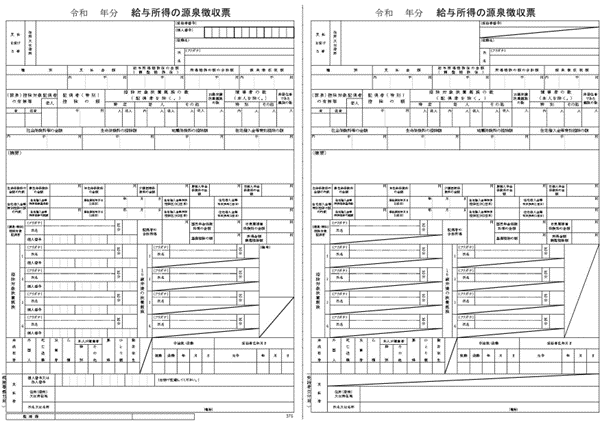

源泉徴収票の見方について

源泉徴収票に記載されている事柄には、以下の4つがあります。

1.支払金額

2.給与所得控除後の金額

3.所得控除の額の合計額

4.源泉徴収税額

それぞれ見ていきましょう。

1.支払金額

「支払金額」の欄には、支払いされた金額の総額が表記されています。ただし、所得税が課税されない交通費などは除かれます。

2.給与所得控除後の金額

「給与所得控除後の金額」の欄には、文字どおり、支払金額から給与所得控除額を差し引いた金額が記載されます。給与所得控除額は55万~195万円で、支払総額によって異なります。

詳しくは以下の表を参照してください。

|

給与等の収入金額 |

給与所得控除額 |

|

1,625,000円まで |

550,000円 |

|

1,625,001~1,800,000円 |

収入金額×40%-100,000円 |

|

1,800,001~3,600,000円 |

収入金額×30%+80,000円 |

|

3,600,001~6,600,000円 |

収入金額×20%+440,000円 |

|

6,600,001~8,500,000円 |

収入金額×10%+1,100,000円 |

|

8,500,001円以上 |

1,950,000円 |

出典:国税庁「No.1410 給与所得控除」

3.所得控除の額の合計額

「所得控除の額の合計額」の欄には、所得税を計算する上で、控除される金額の合計を記載します。控除の内容は以下のとおりです。

|

対象となる人 |

控除 |

概要 |

金額 |

|

家族などに対して支援を行っている場合に適用となる控除 |

障害者控除 |

本人もしくは家族が障害者である場合に受けられる控除 |

最大75万円 ※障害の程度による |

|

ひとり親控除 |

結婚しておらず、子どもがおり、合計所得金額5百万円以下のときに受けられる控除 |

35万円 |

|

|

寡婦(寡夫)控除 |

夫と死別して、扶養家族がおり、合計所得金額が5百万円以下で、なおかつひとり親控除に当てはまらないときに受けられる控除 |

27万円 |

|

|

配偶者控除 |

納税者本人の合計所得金額が1千万円以下で、所得金額が48万円以下の配偶者がいる場合に受けられる控除 |

最大48万円(本人の所得金額と、配偶者の年齢により変動) |

|

|

配偶者特別控除 |

納税者本人の合計所得金額が1千万円以下で、所得金額が48万~133万円の配偶者がいる場合に受けられる控除 |

最大38万円(配偶者の所得により変動) |

|

|

扶養控除等 |

扶養する家族がいる場合に受けられる控除 |

最大63万円 ※扶養親族の年齢、同居の有無などで異なる |

|

|

自身が行った金銭支払いなどに対する控除 |

雑損控除 |

災害・盗難・横領などの被害を受けた際に受けられる控除 |

以下のうち金額が多い方 (差引損失額)-(総所得金額等)×10% (差引損失額のうち災害関連支出の金額)-5万円 |

|

医療費控除 |

医療費が一定額を超えた際に受けられる控除 |

(実際に支払った医療費の合計金額-保険金などで補填される金額)-10万円 |

|

|

社会保険料控除 |

社会保険料を支払った場合に受けられる控除 |

支払った保険料の同額 |

|

|

小規模企業共済等掛金控除 |

小規模企業共済などの掛金を支払った場合に受けられる控除 |

支払った掛金の同額 |

|

|

生命保険料控除 |

生命保険料、介護保険料、個人年金保険料を支払った場合に受けられる控除 |

最大12万円 |

|

|

寄附金控除等 |

特定の団体に寄付をした場合に受けられる控除 |

以下のうち金額が少ない方から2千円を差し引いた金額 ・その年に支出した特定寄附金の額の合計額 ・その年の総所得金額などの40%相当額 |

|

|

自身の状況に対して受けることができる控除 |

勤労学生控除 |

働きながら学校に通っている学生(勤労学生)が受けられる控除 ※ただし、合計所得額が75万円以下などの範囲条件がある |

27万円 |

|

基礎控除 |

合計所得金額2千5百万円以下であれば誰でも受けられる控除 |

48万円 ※合計所得額に応じて異なる |

4.源泉徴収税額

「源泉徴収税額」の欄には、1年間に納める所得税額を記載します。

「給与所得控除後の金額-所得控除の額の合計額✕所得税の税率」

この計算式によって導き出されます。

なお、所得税は超過累進課税のため、所得金額が増えるに従って税率は増加します。また、令和19年までは、復興特別所得税が2.1%付加されます。

源泉徴収票についてのまとめ

源泉徴収票は、個人の所得税を計算するために重要な書類で、確定申告を行う際にも必要です。また、従業員が他社に転職する際にも交付しなければなりません。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール