何が変わる?令和3年(2021年)税制改正 カーボンニュートラル投資促進税制の創設

2020年10月26日、第203回臨時国会の所信表明演説で、菅義偉内閣総理大臣により「2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことが宣言されました※。

環境省によれば、「カーボンニュートラル」とは、二酸化炭素をはじめとする温室効果ガスの排出量から、森林などによる吸収量を差し引いて温室効果ガスの排出を全体としてゼロにすることを意味しています※。

※環境省 脱炭素ポータル「カーボンニュートラルとは」

地球温暖化の防止は、人類の持続可能な発展のためには必須の取り組みです。2030年までに持続可能でよりよい世界を目指す国際目標であるSDGsにおいても、「目標13 気候変動」として「気候変動及びその影響を軽減するための緊急対策を講じる」ことが掲げられています。

令和3年度税制改正において、カーボンニュートラルに向けての投資促進税制が創設されました。

本記事では、その背景と税制改正の内容についてお伝えいたします。

低炭素社会から脱炭素社会へ

2016年11月に発効した「パリ協定」では、「低炭素」を目指すとされていた 「京都議定書」に代わる、2020年以降の温室効果ガス排出削減等のための新たな国際枠組みが提起されました。

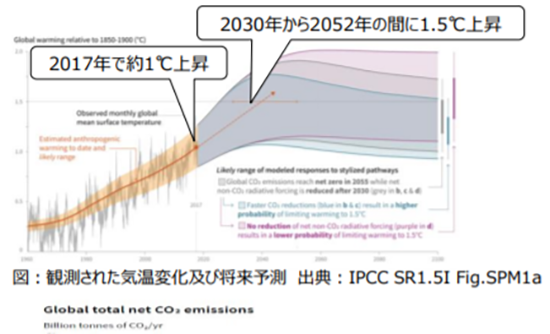

2018年10月8日に公表された『IPCC1.5℃特別報告書』によれば、人為的な活動により、工業化以前と比べて地球の気温は約1℃温暖化しており、このままの速度で温暖化が続けば、2030年から2052年の間には1.5℃に達する可能性が高いと報告されています。

※画像クリックで拡大表示

出典:環境省「気候変動対策の現状及び新型コロナウイルス感染症による影響を踏まえた

今後の気候変動対策について(2020年9月)」P.4

また、現在と1.5℃の地球温暖化の間、及び1.5℃と2℃の地球温暖化との間には、生じる影響に有意な違いがあるとして、世界共通の長期目標を2℃目標の設定とし、1.5℃に抑える努力を追求すること、今世紀後半に温室効果ガスの人為的な排出と吸収を均衡することに言及しました※。

※環境省「気候変動対策の現状及び新型コロナウイルス感染症による影響を踏まえた

今後の気候変動対策について(2020年9月)」P.3

日本と温室効果ガス排出削減

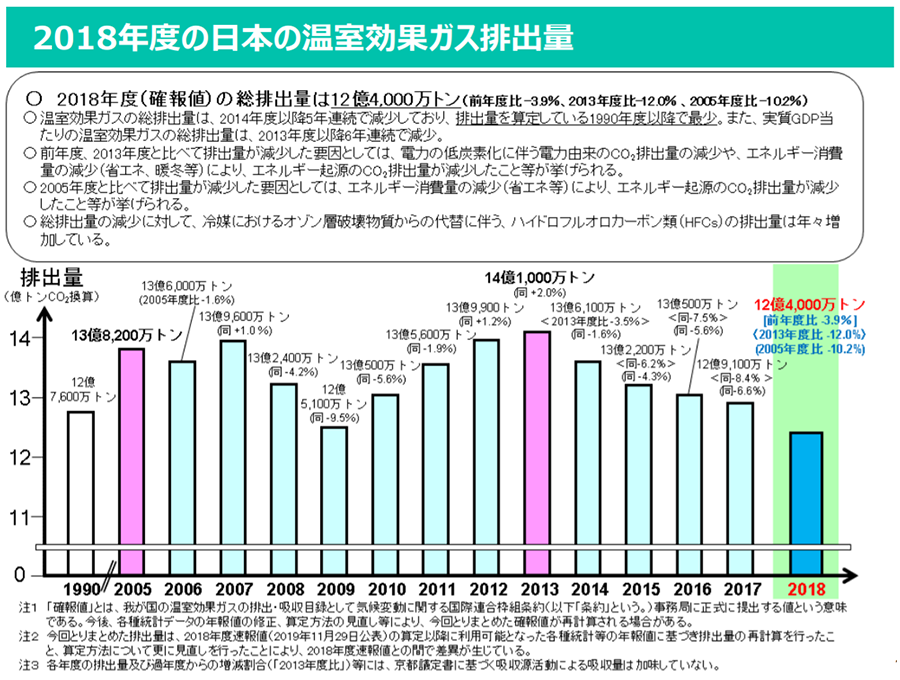

日本は2018年度で、年間12億4千万トンの温室効果ガスを排出しています。

※画像クリックで拡大表示

出典:環境省「気候変動対策の現状及び新型コロナウイルス感染症による影響を踏まえた

今後の気候変動対策について(2020年9月)」P.16

総排出量は6年連続で減少こそしているものの、2050年までにはこの排出量を実質ゼロにしなければならないというのは、極めて高い目標であることがわかると思います。

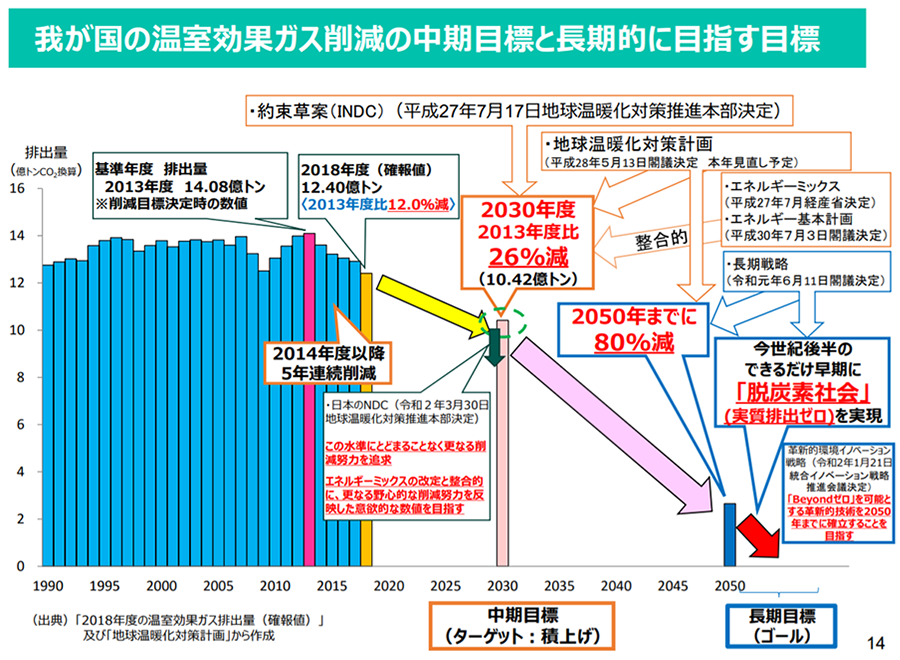

温室効果ガス削減の中期目標は、2030年度までに2013年度比で26%の削減、長期目標として2050年までに80%の削減を目指し、今世紀後半のできるだけ早期に「脱炭素社会」=実質排出ゼロを実現すること、とされています。

※画像クリックで拡大表示

出典:環境省「気候変動対策の現状及び新型コロナウイルス感染症による影響を踏まえた

今後の気候変動対策について(2020年9月)」P.14

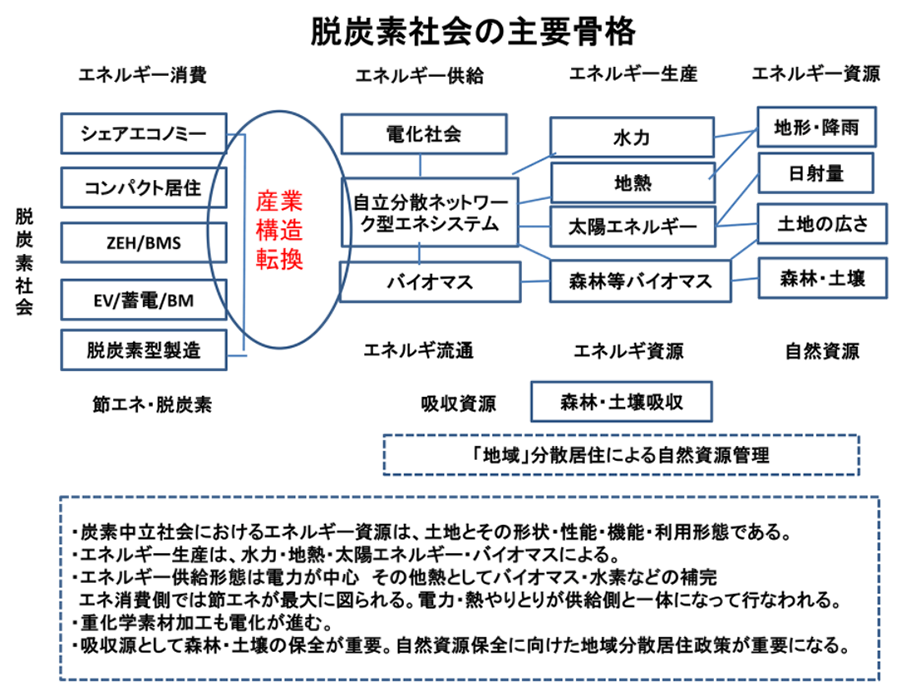

これらの目標の実現のためには、エネルギーの需要側で節エネや脱炭素を行っていくと同時に、供給側でも風力や波力などの自然エネルギーの普及などを推進していく必要があるとされています。

※画像クリックで拡大表示

出典:地球環境研究センターニュース 2021年新春特別号

「脱炭素社会はなぜ必要か、どう創るか」図5

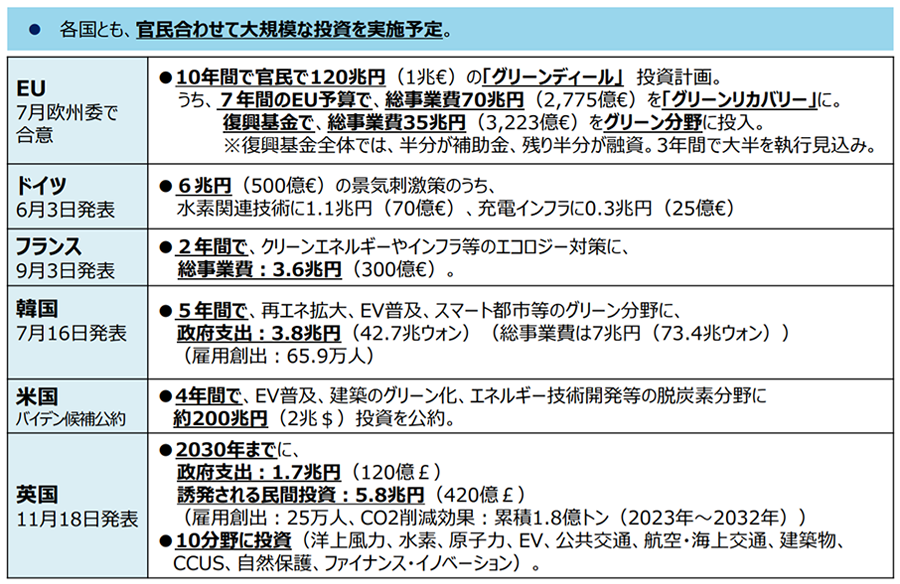

カーボンニュートラルに向けた投資促進税制の創設とは

各国では、脱炭素化に向けて、官民合わせて大規模な投資を実施予定です。

※画像クリックで拡大表示

出典:経済産業省「令和3年度税制改正」P.5

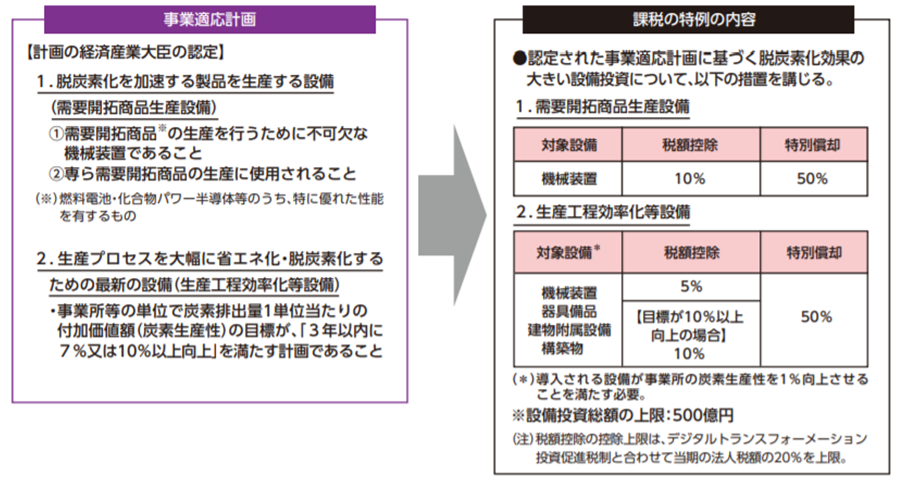

日本においても2050年カーボンニュートラルの実現に向けて、民間企業による脱炭素化投資を加速させたいということで、産業競争力強化法に新たな計画認定制度が創設されることになりました。

カーボンニュートラルに向けた投資促進税制は、改正産業競争力強化法の「認定エネルギー利用環境負荷低減事業適応計画」の認定を受けた青色申告法人が、改正産業競争力強化法の施行日から令和6(2024)年3月31日までの間に、

- ①「需要開拓商品生産設備」 又は

- ②「生産工程効率化等設備」

の取得等をして、国内で事業供用した場合に、取得価額の最大10%の税額控除又は取得価額の50%の特別控除ができる制度です。

ただし、対象となる投資額は500億円までです。また、控除税額はDX(デジタルトランスフォーメーション)投資促進税制(筆者の別の記事「デジタルトランスフォーメーション(DX)投資促進税制の創設」をご参照ください)と合計で法人税額の20%が限度となります。

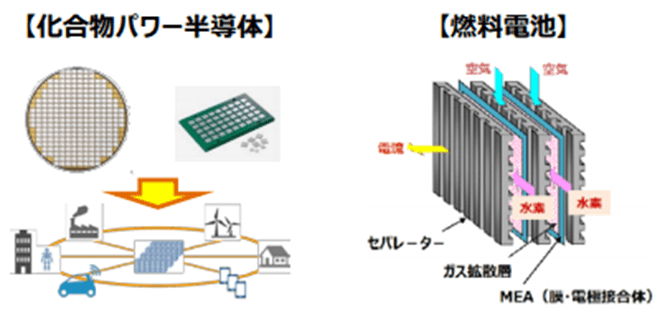

①「需要開拓商品生産設備」とは、温室効果ガス削減効果が大きく、新たな需要の拡大に寄与することが見込まれる製品の生産に専ら使用される設備のことをいいます。対象設備は、機械装置です。製品としては、化合物パワー半導体、燃料電池、電気自動車等向けリチウムイオン蓄電池、洋上風力発電設備の主要専用部品などが挙げられます※。

※経済産業省「産業競争力強化法等の一部を改正する等の法律案の概要」P.2

・需要開拓商品生産設備の製品イメージ

※画像クリックで拡大表示

出典:経済産業省「令和3年度税制改正」P.3

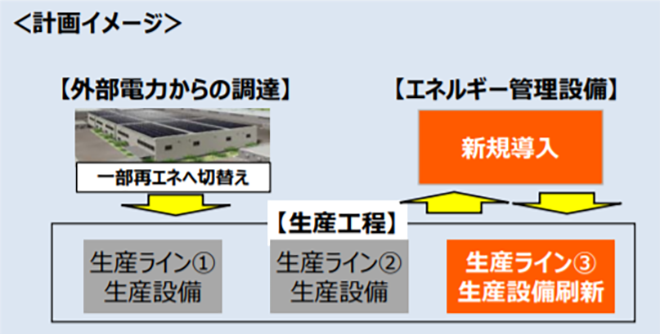

②「生産工程効率化等設備」とは、事業所等の炭素生産性(付加価値額/エネルギー起源CO2排出量)を相当程度向上させる計画に必要となる設備をいいます。対象設備は、機械装置、器具備品、建物附属設備、構築物で、導入により事業所の炭素生産性が1%以上向上するものである必要があります。

炭素生産性の「相当程度向上」の具体的な内容と控除割合は、次のとおりです。

| 税額控除 | 特別償却 | ||

|---|---|---|---|

| 3年以内に | 10%以上向上 | 10% | 50% |

| 7%以上向上 | 5% | ||

出典:経済産業省「令和3年度税制改正」P.3をもとに筆者が作成

・生産工程効率化等設備の計画イメージ

※画像クリックで拡大表示

出典:同上

これらの税制措置をまとめると次のとおりとなります。

※画像クリックで拡大表示

出典:財務省「「令和3年度税制改正」(令和3年3月発行)」P5

2050年カーボンニュートラルに向けた税制面での支援措置を見てきました。3年間の時限措置となりますが、本制度を活用する企業が増えることが、脱炭素社会の実現に一役を買うことになるといえるでしょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール