法人税の計算方法を解説! 課税所得や法人税率の算出・端数処理の方法

法人税とは、法人が獲得した所得に対して発生する税金です。法人税を正確に求めるためには、課税所得の計算方法や法人税率を把握しなければなりません。

この記事では、税務担当の社員に向けて、法人税の仕組みや具体的な計算方法、注意点などを解説しますので、ぜひ最後までご覧ください。

法人税の計算式

法人税は企業が稼いだ所得に対して課される税金で、課税所得と法人税率をかけた金額で算出されます。場合によっては税額控除を使用し、配当金を受け取った場合の配当控除などのように、減税できる場合もあります。課税所得は、企業が得た利益を調整して算出される金額であり、法人税率は法人の種類や規模によって異なります。

具体的には、法人の所得金額は益金から損金を引いた金額です。益金とは、商品や製品の販売から得られる売上収入や、土地や建物の売却収入などを指します。一方、損金とは、売上原価や販売費、災害による損失などを示しています。

法人税の計算の3ステップ

法人税を計算するための3ステップを解説します。

1.課税所得を計算する

課税所得は、企業が稼いだ所得金額から損金を引いた金額です。所得金額は、商品やサービスの売上収入など、企業が得た利益の総額を示しています。

具体的には、次のような計算式を使用します。

- 課税所得(益金 - 損金)= 会計上の利益(収益 - 費用)+ 加算調整項目 - 減算調整項目

それぞれの項目を詳しく見ていきましょう。

- 会計上の利益:企業の収益から費用を差し引いた金額

- 益金:税務上の収益に該当する金額

- 損金:税務上の費用に該当する金額

- 加算調整項目:会計上の利益に加えるべき税務上の調整項目で、非課税所得や一時的な税制優遇措置(交際費損金不算入制度)などが該当

- 減算調整項目:会計上の利益から差し引くべき税務上の調整項目で、非経常損失や減価償却費、受取配当金益金不算入制度などが該当

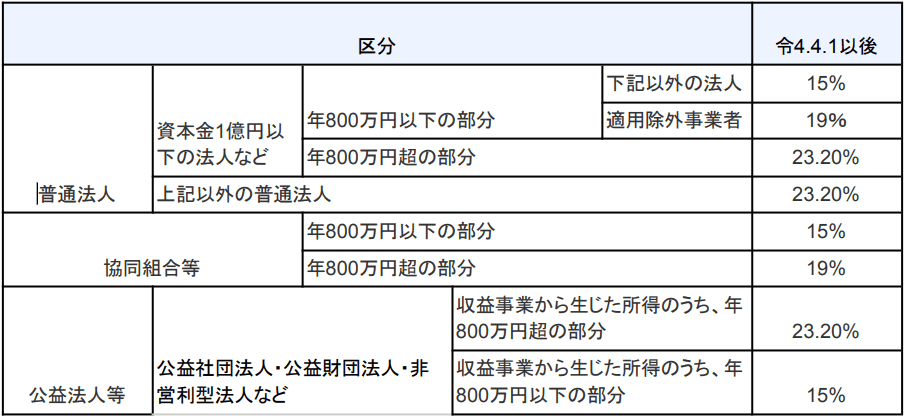

2.法人税率を確認する

法人税の額は「課税所得 × 法人税率 - 税額控除額」で計算できます。法人税を計算するには、課税所得のほかに「法人税率」を調べなければなりません。法人税率は法人の種類や1年間の所得金額、資本金の金額によって異なります。

法人税率を調べるには、以下の項目を確認する必要があります。

(出典:国税庁 No.5759 法人税の税率)

3.税額の計算【事例付き】

法人税額の計算例を2つ紹介します。ぜひ参考にしてください。

資本金が1億円以下のケース

まずは、次の条件の企業の法人税額を計算してみましょう。

- 資本金:4,000万円

- 所得:700万円

資本金が1億円以下であるため、中小法人です。大企業の子会社などの場合は除外されますので、ご注意下さい。

所得金額が800万円以下であるため、法人税率は15%で、次のように計算します。

法人税額 = 所得金額 × 法人税率

= 700万円 × 15%

= 105万円

資本金が4,000万円で所得が700万円の場合、法人税額は105万円です。

資本金が1億円を超えているケース

まずは、次の条件の企業の法人税額を計算してみましょう。

- 資本金:1億1,000万円

- 所得:3,000万円

資本金が1億円を超えているため「資本金が1億円以上の法人」に区分されます。したがって、法人税率は23.20%です。課税所得は3,000万円で、法人税率は23.20%ですので、計算式は次の通りです。

法人税額 = 所得金額 × 法人税率

= 3,000万円 × 23.20%

= 6,960万円

資本金1億1,000万円、所得3,000万円の法人の法人税額は、6,960万円です。

法人税を計算する際の注意点

法人税を計算する際の注意点をまとめました。

端数の扱い方

法人税計算で端数が生じる場面は主に、課税所得に法人税率を乗じたときです。端数が出た場合は通常、1円未満の端数を切り捨てなければなりません。

例えば、税額が50,000.5円となった場合、50,000円に切り捨てます。税金は課税標準1,000円未満切り捨て、税額は100円未満を切り捨てますが、還付の場合は例外になります。

端数の扱いは、法人税計算だけでなく、法人住民税や法人事業税の計算においても同様の処理が求められます。

(出典:国税庁 第119条関係 国税の確定金額の端数計算等)

事業所の所在地によって税率が異なる

法人税は国税のため全国一律の税率が適用されますが、法人住民税や法人事業税は地方税であるため、地域によって税率が異なることがあるでしょう。これらの税額は、法人税計算の一部を構成するため、事業所の所在地による税率の違いを把握してください。

また、事業所が複数の地域にまたがっている場合や、関連会社が別の地域にある場合、それぞれの所在地に応じた税率を適用して計算しなければなりません。

中間申告のルールを守る

前期分の法人税額が合計で20万円を上回った場合、中間納付をしなければなりません。中間納付とは、事業年度の始めから6ヵ月経過した後、2ヵ月以内に納税額の50%を払う制度です。

また、仮決算で計算した合計金額を、中間納付額にする方法もあります。仮決算とは、事業年度の初日から6ヵ月の間を事業年度とみなして、通常の確定申告と同じように申告納税する制度です。

法人税の計算方法についてのまとめ

法人税の計算式自体はシンプルですので、計算方法を身につけられれば簡単に法人税を算出できるでしょう。

しかし、税率や課税所得を正確に求めなければ、税金の正しい数値を求められません。この記事を参考にしながら、計算や申告時のルールをきちんと把握しましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール