第10回:住宅ローン控除とそのやり方

確定申告のコラムも、今回で第10回となりました。本コラムでは、一生に一度の買い物とも言われるマイホームの購入に関わる、住宅ローンにおける控除について説明します。

住宅ローン控除の要件や金額、手続きについて、今回も図や表を多く用いて、詳しく説明していきます。

住宅ローン控除とは

個人が住宅ローン等を利用して、マイホームの取得等をした場合において、一定の要件を満たす場合には、住宅ローン等の年末残高を基礎として計算した一定額を、居住の用に供した年分以後の各年分の所得税額から控除できる制度です。

取得等とは、新築、中古住宅の取得、増改築などをいいます。以下、特に断りがない限り、もっとも一般的と思われる「50㎡以上の一般新築住宅」を令和4年中に契約、購入、居住した場合を前提として説明いたします。なお、一般住宅とは、長期優良住宅など、いわゆる省エネ住宅ではないという意味でご理解ください。

このコラムでは、難しい説明をなるべく避け、最低限の要件の説明等と、確定申告の記入例や添付書類に関して記載しようと思います。

住宅ローン控除は、「所得控除」ではなく「税額控除」です。影響も大きいので、適用できる場合には、必ず利用するようにしたいものです。

令和4年度 住宅ローン控除の主な変更点

令和4年度の住宅ローン控除の主な変更点は次の通りです

(控除限度額の計算:年末残高等上限の引き下げ)

- 控除額の計算基礎とする年末残高等の上限が4,000万円から3,000万円に引き下げられました。

(控除限度額の計算:掛け率の引き下げ)

- 控除できる限度額が、借入金年末残高等の1%から0.7%に引き下げられました。

(控除期間の延長)

- 控除期間は、10年から原則13年に変更となりました。(ただし、令和6年、令和7年居住の一般新築住宅は10年。)

(合計所得要件の引き下げ)

- 住宅ローン控除を受けことができる人の合計所得要件が、3,000万円以下から2,000万円以下に引き下げられました。

住宅ローン控除の主な共通要件(令和4年以降居住、新築の場合)

令和4年以降に居住した場合で、住宅ローン控除を適用する場合には、以下の要件をすべて満たす必要があります。(なお、居住年が令和6年以降の場合には、これらの要件の他、一定の期間内に建築確認を受けるなどの要件があります。)

|

番号 |

適用要件 |

|

1 |

住宅の新築等の日から6か月以内に居住の用に供していること。 |

|

2 |

この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。 (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。 |

|

3 |

次の(1)または(2)のいずれかに該当すること。 (1) 下記(2)以外の場合 イ 住宅の床面積(注1)が50平方メートル以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、2,000万円以下であること。 (2) 特例居住用家屋または特例認定住宅等の場合 イ 住宅の床面積(注1)が40平方メートル以上50平方メートル未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。 |

|

4 |

10年以上にわたり分割して返済する方法になっている新築または取得のための一定の借入金または債務(住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます。)があること(注2)。 |

|

5 |

2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること。 |

|

6 |

居住年およびその前2年の計3年間に次に掲げる譲渡所得の課税の特例の適用を受けていないこと。 (1) 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法31の3①) (2) 居住用財産の譲渡所得の特別控除(措法35①) (注)被相続人の居住用財産の譲渡所得の特別控除(措法35③)により適用する場合を除きます。 (3) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2) (4) 財産を交換した場合の長期譲渡所得の課税の特例(措法36の5) (5) 既存市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措法37の5) |

|

7 |

居住年の翌年以後3年以内に居住した住宅(住宅の敷地を含みます。)以外の一定の資産を譲渡し、当該譲渡について上記6に掲げる譲渡所得の課税の特例を受けていないこと。 (注)一定の資産を譲渡したことにより上記6に掲げるいずれかの特例の適用を受ける場合において、その資産を譲渡した年の前3年分の所得税について住宅借入金等特別控除を受けているときは、当該譲渡をした日の属する年分の所得税の確定申告期限までにその前3年分の所得税について修正申告書または期限後申告書を提出し、かつ、当該確定申告期限までに当該修正申告書または期限後申告書の提出により納付すべき税額を納付しなければならないこととされています。 |

|

8 |

住宅の取得(その敷地の用に要する土地等の取得を含みます。)は、その取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと。 |

|

9 |

贈与による住宅の取得でないこと。 |

(注1)床面積の判断基準は、次のとおりです。

- 床面積は、登記簿に表示されている床面積により判断します。

- マンションの場合は、階段や通路など共同で使用している部分(共有部分)については床面積に含めず、登記簿上の専有部分の床面積で判断します。

- 店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断します。

- 夫婦や親子などで共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積によって判断します。

ただし、マンションのように建物の一部を区分所有している住宅の場合は、その区分所有する部分(専有部分)の床面積によって判断します。

(注2)一定の借入金または債務とは、例えば銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。ただし、勤務先からの借入金の場合には、無利子または0.2パーセントに満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金はすべて、この特別控除の対象となる借入金には該当しません。

住宅ローン控除の金額

住宅ローン控除の金額は、まず、「借入金等の年末残高」と「住宅等の取得対価等の額」を比較します。そのうち少ないほうの金額を、住宅ローン控除の計算基礎(以下、「年末残高等」という)として、各居住の用に供した年の計算方法によって算出します。

なお、住宅の取得等の対価の額については、住まい給付金など、国または地方公共団体から交付される補助金等は控除して計算します。

また、住宅取得等資金の贈与を受けた場合も、同様に控除して計算します。

次の表は、一般住宅を新築した際の控除限度額一覧表です。なお、令和3年以降を含む期間を抜粋しております。

|

居住の用に供した年 |

控除期間 |

各年の控除額の計算 |

|

令和3年1月1日から |

10年 |

1~10年目 (注) 住宅の取得等が特定取得以外の場合は20万円 |

|

令和3年1月1日から |

13年 |

[住宅の取得等が特別特例取得または特例特別特例取得に該当する場合] (注) この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額をいいます。 |

|

令和4年1月1日から |

13年 |

1~13年目 |

|

令和6年1月1日から |

10年 |

1~10年目 (注)適用対象となる住宅は、一定の期日までに建築確認を受けたものまたは一定の期日までに建築されたものに限ります。 |

住宅ローン控除の手続き

控除を受ける最初の年分は、必要事項等を記載した確定申告書に、一定の書類を添付して、税務署へ提出する必要があります。

給与所得者に限り、2年目以降は、年末調整にて住宅ローン控除の手続きが可能となります。その際には、1年目の確定申告により税務署から送付される「住宅借入金等特別控除証明書」と、金融機関等から送付される「年末残高証明書」を勤務先に提出しましょう。

なお、2年目以降の確定申告者についても、添付書類は、年末調整で勤務先に提出する書類と同様です。

住宅ローン控除1年目の確定申告(記載例)

前提条件は以下の通りです。

【前提条件】

- (家族構成他)

- 家族構成:夫(今回の確定申告者)、妻

給与所得のみ:年収800万円

住まい給付金:50万円

住宅取得等資金の贈与(夫の親より):1,000万円

- (借入金情報)

- 住宅借入金額:4,150万円

年末残高:3,900万円

夫妻による連帯債務

- (物件情報)

- 【土地】

持分:夫(3/4)、妻(1/4)

取得対価:3,000万円(消費税非課税)

面積:100.00m² - 【家屋】

持分:夫(3/4)、妻(1/4)

住宅購入契約日:令和4年7月1日

居住開始年月日:令和4年10月1日

家屋:2,200万円(税込10%)

床面積:150.00m²

(長期優良住宅等ではない)

【今回の申告書作成のための収集資料】

- 登記事項証明書(土地・家屋)

- 売買契約書(土地・家屋)

- 補助金等の名称や金額を明らかにする書類

- 贈与税の申告書(住宅取得資金等の贈与額を明らかにするため)

- 借入金の年末残高証明書

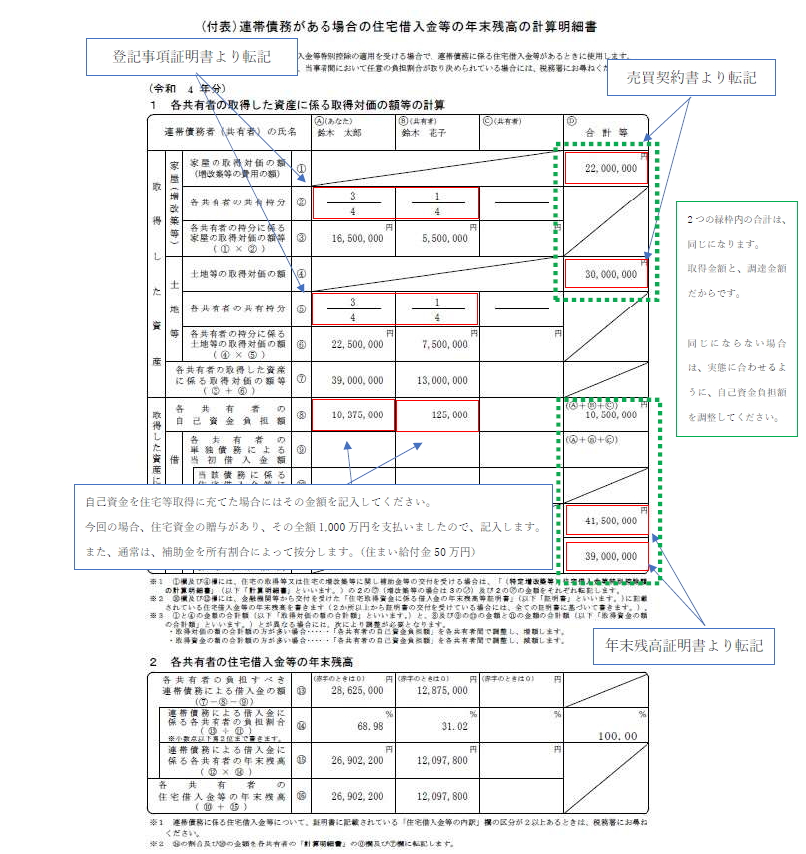

今回は、借入金が連帯債務となっていますので、まずは、納税者の負担割合を算出します。

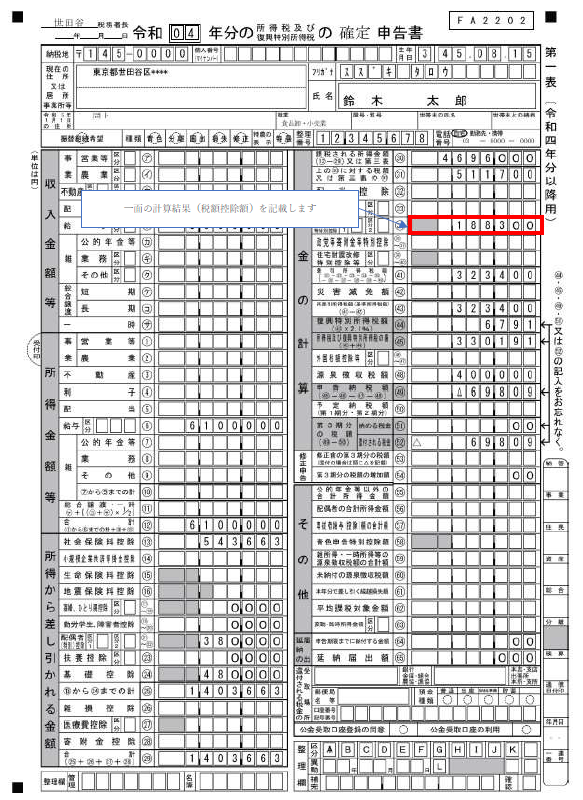

資料より転記する必要がある箇所を、赤枠で示しています。

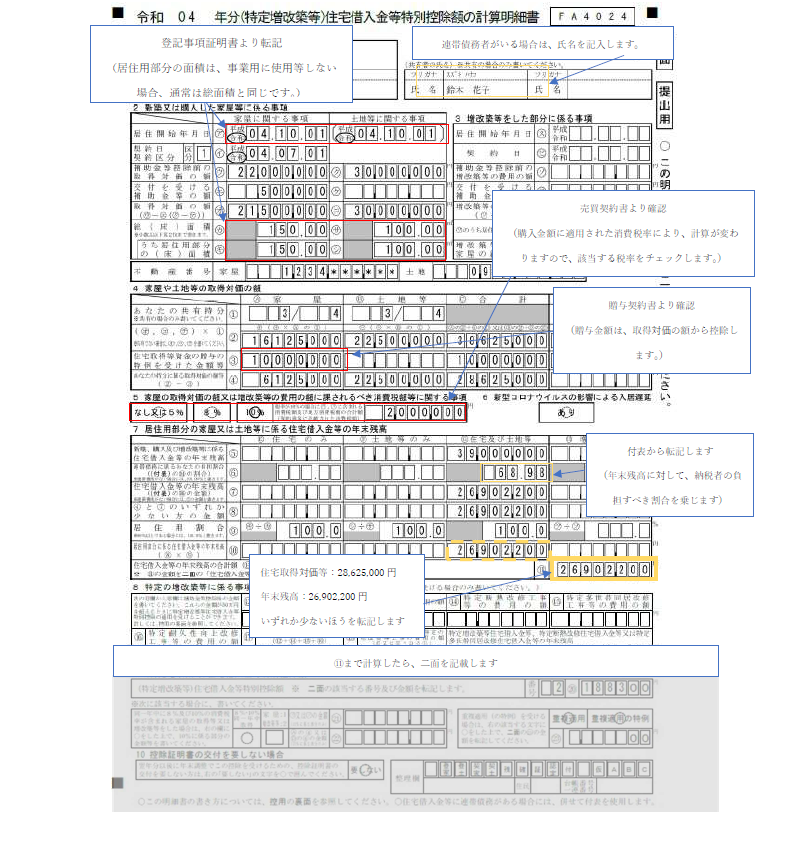

次に、計算明細書の一面を記入していきます。

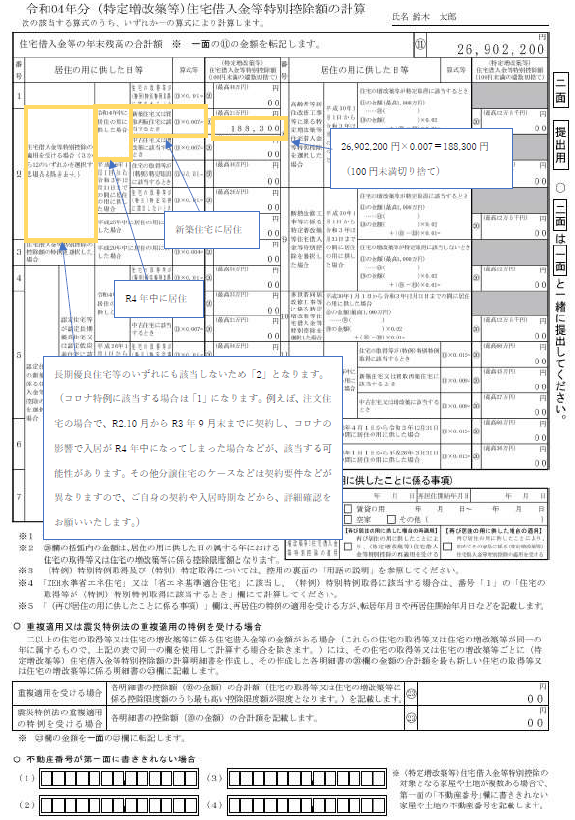

二面にて、住宅ローン控除額を計算します。計算後、一面にその計算金額を転記します。

次に、計算明細書の一面を記入していきます。

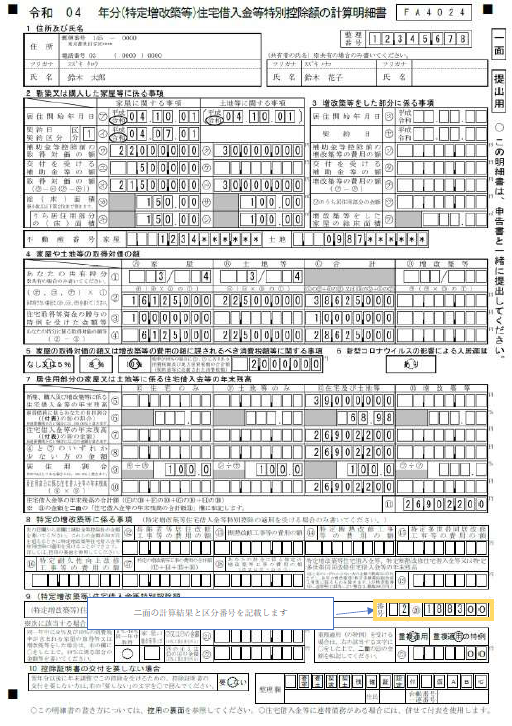

住宅ローン控除の計算が完了したら、その結果を確定申告書一表に転記します。

確定申告書に添付する書類

今回の確定申告において、添付する書類は以下の通りです。どれも、確定申告書を作成する際に使用した書類になります。

その他ケースに応じて必要な添付書類が変わりますので、詳細は国税庁のチェックシートを活用しましょう。

【今回の申告書作成のための収集資料】

- 登記事項証明書の原本(土地・家屋)

- 売買契約書のコピー(土地・家屋)

- 補助金等の名称や金額を明らかにする書類

- 贈与税の申告書のコピー

- 借入金の年末残高証明書

住宅購入前に気を付けたいこと

夫婦共有で住宅を購入することは、よくあることです。例えば、持分を半分にして登記するような場合ですね。

このような場合、4,000万円の住宅等とすると、夫婦それぞれ2,000万円ずつ財産を所有している状態となります。

このような持分において、住宅ローンを、すべて夫名義としたとき、夫から妻へ2,000万円の財産を贈与したものとみなされる可能性があります。

そうならないように、取得資金の負担と持分割合は、考えたうえで購入(登記)しましょう。

引用・参考:国税庁

【関連記事はこちら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール