事例で学ぶ!相続法の実務 Q&A 第3回:持戻し免除の意思表示の推定規定の創設

1.はじめに

令和元年7月1日より原則的に施行されている「民法及び家事事件手続法の一部を改正する法律」(平成30年法律第72号)は、民法のうち、相続法について約40年ぶりの改正を行うものです。

改正された民法(以下「改正民法」といいます)においては、いわゆる持戻し免除の意思表示を推定する規定が設けられており、居住用不動産の贈与や遺贈を受けた生存配偶者がより多くの財産を取得できるようにすることによって、その生活保障をより厚くしています。

そこで、本稿では、改正民法のうち持戻し免除の意思表示の推定規定について、Q&Aをとおして解説していくこととします。

本稿では、改正後の民法を『改正民法』、改正前の民法『改正前民法』と表記しています。

2.Q&A

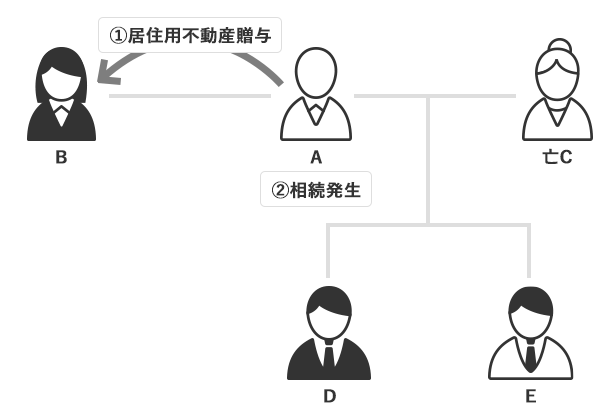

Q:Aには、先妻亡Cとの間にD、Eという二人の子がおり、後妻Bとの間には子がいませんでした。そうしたところ、Aが死亡し、相続が発生しました。Aの遺産は、不動産4000万円(評価額)、預貯金4000万円でした。なお、Aは、Bに対して、婚姻から25年後に、居住用不動産(評価額2000万円)を贈与していました。

この場合に、Bの具体的な相続分はいくらになるでしょうか(【相続関係図】参照)。

【相続関係図】

A:AによるBに対する居住用不動産の贈与について、持戻し免除の意思表示がなかった場合、改正前民法ですと、Bの具体的な相続分は、3000万円となります。これに対して、改正民法903条4項が適用されると、持戻し免除の意思表示がなかったとしても、持戻し免除が推定され、特段の事情のない限り、Bの具体的な相続分は、4000万円となり、改正前民法が適用される場合と比べて、具体的な相続分が多くなります。

3.解説

(1)民法改正の経緯

民法においては、共同相続人間の公平を図る観点から、共同相続人の中に、被相続人より贈与や遺贈(以下「贈与等」といいます)を受けた者がいる場合には、当該贈与等を特別受益として取り扱い、被相続人から遺産の先渡しを受けたものとして、遺産分割においてその取り分を計算することになります(改正前民法903条1項)。その結果、贈与等を受けた相続人の最終的な財産の取得額は、いわゆる超過特別受益が存在する場合を除き、贈与等がなかった場合と変わらないこととなります。

特別受益の対象となる「婚姻又は養子縁組のための贈与」とは、持参金、嫁入り道具、支度金等の財産の贈与です。また、「生計の資本としての贈与」とは、居住用の土地や建物又はその購入代金、開業資金等の贈与、兄弟姉妹の中で一人だけ高額な教育費の支出等です。

〔改正前民法903条〕

- 1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前三条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

- 2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

- 3 被相続人が前二項の規定と異なった意思を表示したときは、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有する。

特別受益者の具体的相続分の算出方法は、以下のとおりです。

「(相続開始時の財産の価額 + 贈与の価額)× 指定相続分又は法定相続分 - 特別受益」

Qにおいて、改正前民法が適用された場合に、上記の計算式に当てはめると、Bの具体的相続分は、3000万円( =〔8000万円 + 2000万円〕× 1/2 - 2000万円)となります。そして、居住用不動産をあわせた取得額は、5000万円となります。これに対して、Bに居住用不動産が贈与されなかった場合の具体的相続分は、5000万円( = 1億円 × 1/2)となります。そのため、改正前民法下では、特別受益制度により、Bに対して居住用不動産を贈与したか否かにかかわらず、Bが取得する財産額は同一となりました。

もっとも、改正前民法下においても、被相続人がある特定の贈与等についてその財産の価額を遺産の価額に含めない旨の意思表示をしていた場合(いわゆる持戻しの免除の意思表示)には、特別受益は相続財産に不算入となります(改正前民法903条3項)。具体的には、被相続人が贈与契約書や遺言書に「妻に贈与した自宅は、相続財産に参入せず、また妻の相続分から控除しないこととする。」との記載した場合です[1]。その場合には、贈与等を受けた相続人は、最終的にはより多くの財産を取得することができます。

Qにおいて、Aにより持戻し免除の意思表示がされていた場合には、Bの具体的相続分と贈与等により取得する財産の合計額は、6000万円( = 8000万円 × 1/2 + 2000万円)となります。そのため、Bは、持戻し免除の意思表示がなされていると、そうでない場合に比べて、1000万円程多く財産を取得することができます。

改正前民法下においても、配偶者に対する贈与に対して特別な配慮をしている制度として、相続税法上の贈与税の特例がありました(同法21条の6)。

また、婚姻期間が20年を超える夫婦間の居住用不動産を贈与等する場合には、通常、それまでの貢献に報いるとともに、老後の生活保障を厚くする趣旨と考えられます。

そこで、改正民法においては、生存配偶者の生活保障等の観点から、持戻し免除の意思表示を推定する旨の規定が創設されることとなりました。

(2)改正民法の概要

改正民法においては、婚姻期間が20年以上の夫婦の一方が他の一方に対して居住用不動産の贈与等をした場合については、持戻し免除の意思表示があったものと推定されることになります(改正民法903条4項)。

〔改正民法903条4項〕

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

持戻し免除の意思表示が推定されるには、①婚姻期間が20年以上の夫婦であること、②居住用不動産の贈与等がなされたこと、③贈与又は遺贈がなされたことが必要とされています。

婚姻期間が20年以上という①の要件は、相続税法21条の6と同様の要件となっています。同一の当事者間で婚姻、離婚、婚姻を繰り返している場合であっても、婚姻期間が通算して20年以上となっていれば、①の要件を満たすことになります[2]。

居宅兼店舗となっている建物について贈与等があった場合については、②の要件を満たすか否かは、不動産の構造や形態によって異なることになります。例えば、構造上一体となっている3階建ての建物1階部分が店舗で営業を営んでおり、その他で居住している場合には、持戻し免除の意思表示が推定される場合もあり得ます[3]。また、②の要件の判断の基準時は、贈与等をした時点となります[4]。

持戻し免除の意思表示の推定規定が適用されるのは、相続税法上の贈与税の特例と異なり、③贈与だけでなく、遺贈も含まれています。

改正民法903条4項の要件を満たす贈与等が行われた場合には、持戻し免除の意思表示が推定されることになります。もっとも、同項は、推定規定であるため、被相続人が異なる意思を表示した場合には、同項は適用されないこととなります。

また、婚姻期間が20年以上の夫婦間で、配偶者居住権が遺贈された場合には、改正民法903条4項の規定が準用されることになります(民法1028条3項)。

Qにおいても、改正民法が適用されると、Aが持戻し免除の意思表示とは異なる意思表示をしていた場合を除き、Bについて持戻し免除が推定され、その結果、居住用不動産の贈与等がなかった場合に比して、より多くの財産を取得することができます。

4.改正の要点と実務上の注意点

民法改正により、改正前民法と原則と例外が逆転し、持戻し免除の意思表示が推定され、生存配偶者は、より多くの遺産を取得することが可能になっています。

もっとも、他の相続人の遺留分を侵害する場合には、遺留分侵害額の請求の対象となる点に留意が必要です[5]。

被相続人に改正民法の適用を排除するか否かの機会を与える観点から、改正民法の施行日前に夫婦間で居住用不動産の贈与等が行われた場合には、改正民法903条4項は適用されないこととなります(附則4条)。

以上

脚注

1. 安達敏男ほか『相続実務が変わる!相続法改正ガイドブック』(日本加除出版、2018年)63頁

2. 東京家庭裁判所家事第5部編著『東京家庭裁判所家事第5部(遺産分割部)における相続法改正を踏まえた新たな実務運用』(日本加除、2019年)87頁

3. 堂薗幹一郎=野口宣大編著『一問一答 新しい相続法〔第2版〕-平成30年民法等(相続法)改正、遺言書保管法の解説』(商事法務、2020年)64頁

4. 東京家庭裁判所家事第5部編著・前掲(注2)88頁

5. 安達・(注1)68頁

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール