給与計算ってどうやるの?社会保険制度の基礎を学ぼう 公的年金の全体像

20歳になるとだれもが加入する公的年金ですが、年金は老後の生活を支える貴重な生活資金でありながら、年金を受給するための要件や年金額など、年金の仕組みについては意外と知らないものです。

また、公的年金には、障害年金や遺族年金という給付もあります。

基本的に、企業の事務担当者としては労働者の入退社時に手続きを行うだけですが、必要に応じて適切なアドバイスができるよう、公的年金の全体像を把握しておきましょう。

公的年金とは

公的年金は、健康保険や雇用保険と同じく社会保険です。健康保険は病気やけがなどに備えた制度、雇用保険は失業などに備えた制度であるように、年金は年老いたときや障害を負って働けなくなったときなどに備えた保険制度です。公的年金が想定している保険事故は、「老齢・障害・死亡」の3つ。つまり、公的年金とは、「老齢・障害・死亡」という保険事故によって、本人や遺族が生活するだけの収入を得ることが難しくなったときに、年金という保険給付で経済的に支えてくれる制度です。

|

社会保険制度 |

保険給付の対象 |

|---|---|

|

年金保険 |

老齢、障害、死亡 |

|

健康保険 |

疾病、負傷、死亡、出産 |

|

雇用保険 |

失業、雇用の継続が困難となる事由、子を養育するための休業など |

2階建ての年金制度

日本の年金制度には、国内に住む20歳以上60歳未満の方すべてが加入する国民年金と、会社員や公務員の方などが上乗せで加入する厚生年金の2種類があります。会社員や公務員の方などは国民年金と厚生年金の2つに加入する2階建ての構造となっており、年金給付も2階建てで行われます。例えば老齢年金の場合、国民年金だけに加入する自営業者などは「老齢基礎年金」のみの受給ですが、国民年金と厚生年金に加入する会社員などは「老齢基礎年金+老齢厚生年金」を受給できます。

国民年金の被保険者には、職業などによって3つの種別があり、それぞれ加入手続きや保険料の納付方法が異なります。

|

第1号被保険者 |

20歳以上60歳未満の自営業者・学生・無職の方など |

|---|---|

|

第2号被保険者 |

会社員や公務員など |

|

第3号被保険者 |

第2号被保険者に扶養されている20歳以上60歳未満の配偶者 |

会社員など第2号被保険者の資格取得や喪失の手続きは企業が行います。また、第3号被保険者に関する手続きも企業を通じて行います。第2号被保険者の保険料は給与天引きとなり、第3号被保険者の保険料はかかりません。第1号被保険者の手続きは被保険者本人が行い、保険料も本人が納めます。

種別変更の手続き

結婚や就職、退職などのライフイベントで被保険者の種別が変わったときは手続きが必要です。例えば、大学を卒業して就職した場合をみてみましょう。国民年金には国内に住む20歳以上60歳未満のすべての方が加入するので、大学生でも20歳になれば第1号被保険者として加入します。20歳になった方には、日本年金機構から国民年金(第1号被保険者)に加入したことが知らされます。その後、大学を卒業すると就職して第2号被保険者となります。手続きは就職先の企業が行います。就職しない場合や、自営業者などになる場合は第1号被保険者のままです。

|

ライフイベント |

被保険者の種類 |

手続き |

保険料 |

|---|---|---|---|

|

20歳 |

第1号被保険者 |

日本年金機構から国民年金(第1号被保険者)に加入した旨の通知がある |

全額自己負担 |

|

就職 |

第2号被保険者 |

就職先の企業が行う |

労使折半 |

退職したときはどうでしょうか。60歳になり定年退職すると厚生年金を脱退します。退職者は60歳以上なので、国民年金への加入義務はありません(第1号被保険者にも第3号被保険者にもならない)。ただし、定年後に正社員とほとんど変わらない労働時間等で再雇用や継続雇用された場合は、退職するか70歳になるまで厚生年金に加入します。

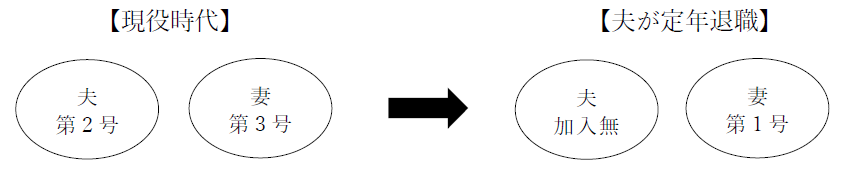

注意が必要なのは定年退職者の配偶者です。例えば、夫が会社員(第2号被保険者)、妻が専業主婦(第3号被保険者)の場合を考えてみましょう。第3号被保険者の要件は、第2号被保険者の配偶者であることですから、夫が退職して第2号被保険者でなくなった場合、妻は第3号被保険者ではなくなります。この場合、妻が60歳未満であれば、第1号被保険者として国民年金に加入しなければなりません。住んでいる市区町村において自分で手続きを行う必要がありますので、その旨を申請しましょう。

老齢年金

次に、公的年金の保険給付についてみてみます。公的年金の保険事故は、「老齢・障害・死亡」の3つですが、例えば、老齢という保険事故は65歳に到達することを意味します。よって、65歳になると老齢年金という保険給付が受けられます。ただし、公的年金は社会保険制度です。社会保険とは、保険料をみんなで拠出して保険事故が起きたときに集団で支えあうシステムですから、保険料を納めていなければ保険給付である年金は受け取れません。老齢年金の受給要件は次の通りです。

【老齢年金の受給要件】

|

老齢基礎年金 |

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある方が65歳になったとき |

|---|---|

|

老齢厚生年金 |

厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な受給資格期間を満たした方が65歳になったとき |

受給資格期間とは、年金を受けるために必要な加入期間です。受給資格期間は10年ですから、原則として保険料を10年間納めていれば年金を受給できます。また、受給資格期間には保険料免除期間などを加えることができるので、例えば、保険料を納めた期間が7年間で免除を受けた期間が3年間という場合も受給要件を満たします。

1階部分の老齢基礎年金の額は定額で、令和4年度は月額64,816 円です(未納等が無く、20歳から60歳まで40年間保険料を納めた場合)。2階部分の老齢厚生年金の額は、勤務時の給料や賞与額、勤務期間などによって計算されます。報酬が高ければ納める保険料も高く、保険給付である年金額も高くなりますから、報酬比例の年金といわれます。

【令和4年度の年金額(月額)】

|

国民年金 〔老齢基礎年金(満額):1人分〕 |

64,816 円 |

|

厚生年金 |

219,593 円 |

(参考:厚生労働省HP)

障害年金と遺族年金

けがや病気などが原因で一定の障害を負った場合には障害年金が支給されます。障害年金は「障害基礎年金」と「障害厚生年金」の2つがあり、初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」を請求します。障害の程度により障害等級は1級から3級まであり、障害基礎年金は1級・2級に該当した場合、障害厚生年金は1級~3級に該当した場合に受給できます。障害厚生年金の1級・2級に該当する場合は、あわせて障害基礎年金も受給できます。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。亡くなった方の年金加入状況などによって、「遺族基礎年金」「遺族厚生年金」のいずれか、または両方が遺族に給付されます。なお、障害年金と遺族年金も社会保険ですから保険料納付要件があります。10年間の受給資格期間が求められる老齢年金とは異なり、原則、公的年金加入期間の3分の2以上の期間について保険料が納付されていることなどが必要です。

なかなか複雑で分かりにくい年金制度ですが、まずは「老齢・障害・死亡」に備えた保険であると理解しましょう。そして、年金の受給には保険料納付要件が問われますから、未納期間を発生させないことが重要です。企業の事務担当者としてできることは多くないかもしれませんが、ちょっとした知識が役立つこともありますから、公的年金の全体像を把握しておきましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール