【最新版】保険料控除申告書とは? 書き方を記入例とともにわかりやすく解説

年末調整時に従業員が記入する保険料控除申告書。「記入ミスが多い」「突合作業に時間がかかる」と悩む人事担当者は多いのではないでしょうか。正確な申告を行うためには、保険料控除申告書の概要や書き方のポイントをおさえて従業員に周知する必要があります。

この記事では、保険料控除申告書の概要や書き方、注意点などについて詳しく解説します。

「従業員が正確に保険料控除申告書を記入できるようサポートしたい」と考えている人事担当者の方は、ぜひお読みください。

保険料控除申告書とは

保険料控除申告書とは、年末調整で従業員が会社に提出する書類です。保険料控除申告書を使って、生命保険料や地震保険料、社会保険料などに支払った保険料を申告します。

この章では、保険料控除申告書の概要と構成、どんな人が記入する必要があるのかについて解説します。

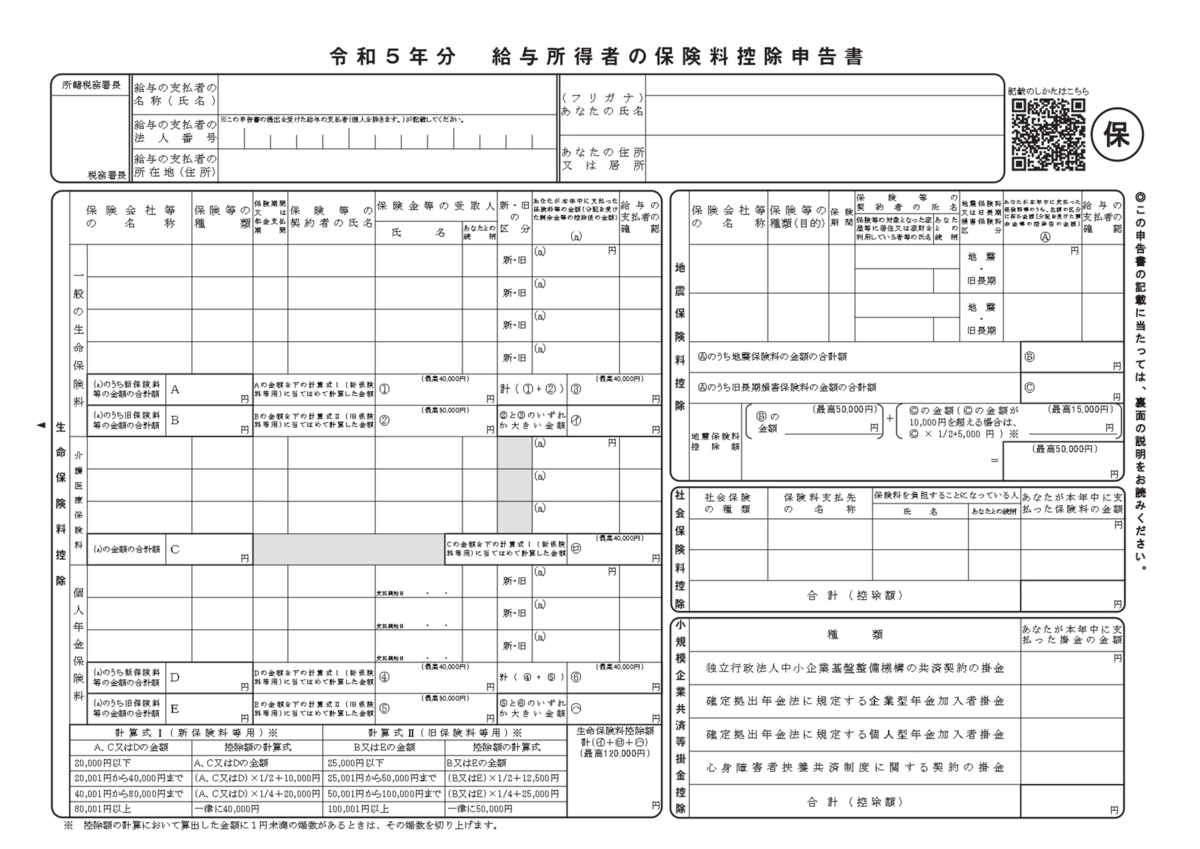

概要と構成

保険料控除申告書は、毎年11月頃に会社から従業員に配付します。保険料控除申告書では、以下の4つの保険料の控除手続きが可能です。

- 生命保険料

- 地震保険料

- 社会保険料

- 小規模企業共済等掛金

氏名・住所欄と4つの控除欄に分かれており、該当する欄に保険会社名や保険の種類、保険料などを記入します。

保険料欄には、保険会社から届く「保険料控除証明書」に記載された保険料を正確に記入するよう案内しましょう。

記入が必要な人・不要な人

保険料控除申告書の記入が必要な人は、その年に生命保険、地震保険、社会保険、小規模企業共済等の保険料の支払いがあった人です。

これらの保険に未加入の人や保険料を支払っていない人は、提出の必要はありません。

【記入例】保険料控除申告書の書き方・計算方法

保険料控除申告書の書き方と計算方法は、保険の種類により異なります。

以下の4つの保険の種類別に解説します。

- 生命保険料

- 地震保険料

- 社会保険料

- 小規模企業共済等掛金

従業員が正確に申告できるよう、書き方と計算方法を分かりやすく周知するようにしましょう。

生命保険料控除

生命保険料控除は、以下の3種類に分類して控除額を計算し、最後に合算して申告します。

|

一般の生命保険料 |

生存または死亡に基因して一定額の保険金・その他給付金を支払うことを約する部分に係る保険料 |

|

介護医療保険料 |

入院・通院等にともなう給付部分に係る保険料 |

|

個人年金保険料 |

個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料 |

生命保険料控除は、契約時期によって適用される制度が異なります。

「新制度」は2012年1月1日以後に結んだ契約、「旧制度」は2011年12月31日以前に結んだ契約が対象です。従業員がどちらに該当するかについては、保険料控除証明書に記載があるため確認するよう周知しましょう。

参考:税金の負担が軽くなる「生命保険料控除」|生命保険と税金|知っておきたい生命保険の基礎知識|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター

生命保険料控除の欄には、以下の項目を記入します。保険会社から届く「保険料控除証明書」から転記して記入するよう案内しましょう。

- 保険会社等の名称

- 保険等の種類

- 保険期間または年金支払期間

- 保険等の契約者の氏名

- 保険金等の受取人(氏名・続柄)

- 新・旧の区分

- 本年中に支払った保険料の金額

次に、以下の手順で控除額の計算を行います。

- 新制度の保険料の合計を算出(「A」欄)

- 旧制度の保険料の合計を算出(「B」欄)

- 保険料控除申告書の下欄の計算式をもとに控除額を算出(①②)※端数は切り上げ

- ③(①②の合計)と②を比べ、大きい額を「㋑」欄に記入

新・旧制度ごとに控除上限額が定められているため、上限額を超える場合は上限額を記入するよう案内してください。

上記と同じように「介護保険」「個人年金保険」も控除額を計算し、最後に3種類の控除額の合計を記入します(「㋑+㋺+㋩」欄)。

地震保険料控除

火災保険では「地震保険特約」をつけて加入するのが一般的で、地震保険特約部分について支払った額が地震保険料控除の対象です。

ただし、対象契約は従業員自身が支払った保険契約のみで、対象となる建物等にも条件があります。従業員自身が所有するもの、または生計を一にする配偶者やその他の親族が所有し、住宅として常に使っているもののみです。

つまり、他人に貸している建物や、常用していない別荘などは対象外です。

地震保険料控除には、地震保険のほかに「旧長期損害保険」の区分があります。

2006年度の税制改正で地震保険料控除が創設され、それまで行われていた「長期損害保険控除」が廃止されました。経過措置として、2007年以前に契約した一定の要件を満たす長期損害保険も地震保険料控除の対象となっています。

地震保険料控除の欄には、以下の項目を記入します。保険会社から届く「保険料控除証明書」から転記して記入するよう案内しましょう。

- 保険会社等の名称

- 保険等の種類(目的)

- 建物、家財など

- 保険期間

- 保険等の契約者の氏名・続柄

- 地震保険料又は旧長期損害保険料区分

- 本年中に地震保険又は旧長期損害保険に支払った保険料

次に、以下の手順で控除額の計算を行います。

- 地震保険料の合計を算出(Ⓑ)

- 旧長期損害保険料の合計を算出(Ⓒ)

- ⒷとⒸを合算して「地震保険料控除額」欄に記入

ただし、Ⓑの金額が5万円を超える場合は5万円、Ⓒの金額が1万円を超える場合は、下記の計算式で算出した金額を記入します。Ⓒの限度額は15,000円です。

Ⓒ×1/2+5,000円

社会保険料控除

社会保険料控除は、従業員自身または従業員と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合に、支払った金額の全額を所得から控除できるものです。

対象となる社会保険には、健康保険や国民年金、国民健康保険、厚生年金保険、介護保険、後期高齢者医療保険などがあります。

社会保険料は、保険料を支払った機関から届く「社会保険料控除証明書」をもとに申告します。

介護保険や国民健康保険、後期高齢者医療保険などは控除証明書が届かないため、領収書や保険料納付証明書などでその年の納付額合計額を計算するよう案内しましょう。

社会保険料控除の欄には、以下の項目を記入します。

- 社会保険の種類

- 保険料支払先の名称

- 保険料を負担することになっている人の氏名、続柄

- 本年中に支払った保険料の金額

複数の社会保険を申告する場合は、保険料の合計を「控除額」欄に記入します。

小規模企業共済等掛金控除

小規模企業共済等掛金控除では、小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に、その支払った金額について所得控除できます。控除の対象になる掛金は以下のとおりです。

- 小規模企業共済の掛金

- 企業型年金加入者掛金(企業型DC)

- 個人型年金加入者掛金(iDeCo)

- 心身障害者扶養共済制度の掛金

控除できる掛金は、従業員自身が契約者となり自身で支払った額のみです。生計を一にする親族が負担すべき掛金を代わりに支払った場合は控除できないため、注意しましょう。

「小規模企業共済等掛金控除」の欄に、各機関から届く「小規模企業共済等掛金払込証明書」に記載された掛金を記入します。

給与天引きされている掛金は記入せず、それ以外に負担している掛金のみを記入する点に注意が必要です。

保険料控除申告書における注意点

保険料控除申告書は所得控除に関わる重要な書類のため、以下のケースに注意する必要があります。

- 上限金額を超えて申告した場合

- 保険料控除証明書を紛失した場合

- 証明書の発行が間に合わない場合

- 転職した場合

- 「証明額」を誤って記入した場合

こういった場合どのように対応すべきか、一つずつ解説します。

上限金額を超えて申告した場合

生命保険料控除と地震保険料控除には、それぞれ控除の上限金額が定められています。

上限金額を超えて申告しても、控除額は上限までとなるため、上限額を超えた申告は不要です。

例えば、1契約で生命保険料控除の上限額となるにもかかわらず、2契約申告した場合、従業員が記入する手間や担当者が確認する作業が増えるだけです。

従業員に対して「上限までの控除額となるよう、保険料が大きい契約から申告すること」と周知徹底すると良いでしょう。

保険料控除証明書を紛失した場合

保険料控除申告書を提出するときには、保険料控除証明書の添付が必須です。万一紛失してしまった場合、保険会社等に連絡して再発行を依頼できます。書面による再発行の場合は3週間ほど見ておく必要があるでしょう。

2019年1月以後、電子的控除証明書(保険料控除証明書の電子データ)が利用可能となっており、保険会社等から送られた電子的控除証明書をデータで提出することも可能です。その場合は、従業員に社内メールで電子的控除証明書を送付してもらいます。

国税庁の「QRコード付証明書等作成システム」を利用すると、電子的控除証明書を印刷して書面で添付することも可能なため、あわせて従業員に案内すると良いでしょう。

保険料控除証明書の発行が間に合わない場合

11月や12月が払込期月の契約の場合、保険料控除証明書の発行が間に合わない場合があります。その場合は、保険会社等が送付する「生命保険料控除申告予定額について」に記載された申告予定額で申告するよう、従業員に案内しましょう。

その際、翌年1月末日までに保険料控除証明書を会社に提出してもらう必要があるため、保険料控除証明書が届き次第、早急に提出する旨を伝えてください。

年末調整に間に合わない場合、従業員自身で確定申告をする必要があります。「確定申告は面倒」と感じる従業員が多いと考えられるため、年末調整の締切を遵守するよう、重ねて周知すると良いでしょう。

転職した場合

退職後、その年の途中で別の会社に転職した場合、転職先で年末調整を行います。

年末調整には、退職した会社で支払われていた給与や差し引かれていた所得税、社会保険料の額の確認が必要です。

転職してきた従業員には「給与所得の源泉徴収票」を提出してもらうようにしましょう。退職した従業員は、退職した会社の源泉徴収票を新しい会社に提出する必要があります。

提出しない場合は年末調整自体がされない場合があるため、注意が必要です。

「証明額」を誤って記入した場合

保険料控除証明書には「申告額」と「証明額」が記載されており、保険料控除申告書には「申告額」を記入する必要があります。

誤って「証明額」を記入しないよう、従業員に周知しましょう。

保険料控除証明書が発行されない国民健康保険料や後期高齢者医療保険料などは、「納付額のお知らせ」などの納付額が分かるものから転記するよう周知します。

記入時に参照した書類を添付してもらうと、金額の確認がしやすいです。

「証明額」を誤って記入した場合には、誤った箇所に二重線を引き「申告額」に修正してもらいます。訂正印の有無は、社内ルールに従ってください。

保険料控除申告書についてまとめ

保険料控除は所得税や住民税の負担を軽減できる制度で、保険料控除申告書はその年に支払うべき税金を確定させるために必要な書類です。

従業員がミスなく記入するためには、「保険料控除証明書を準備する」「上限金額を超えた申告をしない」「提出期限を守る」などのポイントをおさえて案内することが重要です。

保険料控除申告書をスムーズに作成し、正確な申告を行うため、従業員を適切にサポートしましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール