ABL(動産・債権担保融資)を用いた企業の資金調達

今回は、ABL(Asset Based Lending : 動産・債権担保融資)を用いた企業の資金調達方法を取り上げ解説します。

企業の資金調達方法は様々ですが、中小企業を中心に、依然として銀行からの借入れが大半を占めており、融資の審査にあたっては不動産を担保に入れることや個人保証を条件とされることが多いです。

ただ、それでは企業が不動産を保有していない場合や保有不動産にすでに担保権が設定されている場合、また、信用力のある保証人を見つけることができない場合には、企業は資金調達をすることが困難となってしまいます。

企業は、ABLを活用することで、不動産担保や個人保証がなくとも、保有する商品在庫、機械設備、売掛債権といった各種動産・債権をもとに金融機関から資金を調達することが可能となります。

1 ABLの概要

ABLは、通常、工場における機械設備や商品在庫といった動産、売掛債権などの債権について、それらの担保価値を評価したうえで譲渡担保を活用してなされます。

譲渡担保は、債権の担保のため目的物自体の財産権を債権者に譲り渡す方法による物的担保です。譲渡担保には、占有を債権者に移転するもの(譲渡質)と、債務者が引き続き占有・利用するもの(譲渡抵当)とがあります。

ABLを利用する企業は、機械設備といった動産については引き続き事業を継続するために必要であることから、譲渡抵当を利用することとなります。

また、企業が保有する商品在庫などに譲渡担保権を設定する際は、集合動産譲渡担保制度が活用されます。同制度は、複数の動産の集合物をまとめて譲渡担保権の目的とするものです。

工場における機械設備のように、設備全体が有機的に結びついて一体となっているものや、在庫商品のように倉庫などにおいて商品自体の出入りはあるものの総体として独立の価値が認められるものについては、一括して譲渡担保の目的とすることができます(最判昭和62年11月10日民集41巻8号1559頁)。

さらに、譲渡担保は動産だけでなく、債権も対象としています。対象となる債権についても、既にある売掛債権だけでなく、将来発生する売掛債権のような債務者の特定されていない将来債権であっても譲渡債権とすることが可能です。

従って、ABLでは、こうした債権に譲渡担保権を設定し、資金を調達することが可能となります。

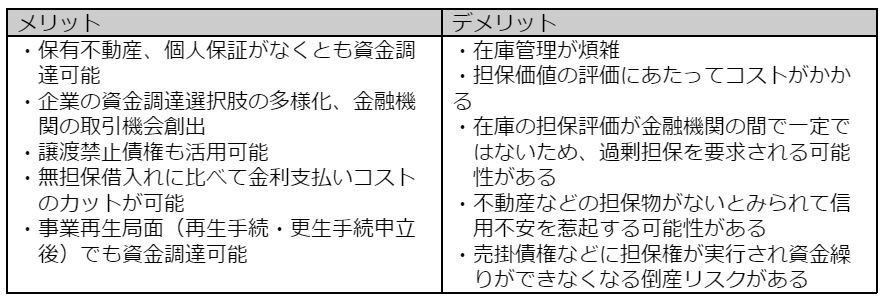

ABLのメリット・デメリットを表にまとめると以下のとおりとなります。

2 譲渡担保権の設定

(集合)動産を担保とする場合は、(集合)動産を特定する必要があります。

この特定作業がきちんとされていないと、回収の際などで契約自体が無効とされる可能性もあります。

とりわけ、集合動産を担保とする場合は、集合動産を構成する動産の種類、数量、保管されている場所などの詳細を契約書にまとめて記載することが必要となります。

債権を担保とする場合も基本的には動産を担保とする場合と同様です。

すなわち、担保とする債権を特定する必要があるため、債権の当事者、債権の発生原因、債権の種類、債権発生期間などの詳細を契約書にまとめて記載することになります。

3 対抗要件の具備と動産・債権譲渡登記制度

民法上、原則として、自身の有する動産にせよ債権にせよ、自由にそれを他者に譲渡することは可能です。そのため、それらが二重譲渡などなされた場合に、両立し得ない法的地位を有する者同士で優劣を決定しなければならなくなります。

つまり、譲渡担保権を設定するにあたっては、第三者に対応すべく、対抗要件を具備しておく必要があります。

まず、動産譲渡担保権を第三者に対抗するためには、引渡し(民法178条)が必要となります。ただ、ここでいう引渡しには、現実の引渡しだけでなく、目的物の占有者がそれを手元に置いたまま占有を他者に移す占有改定(民法183条)も含まれています。

したがって、企業は、担保権設定後も担保の目的物を引き続き利用することが可能となります。

一方、債権譲渡担保権を第三者に対抗するためには、債権の譲渡(現に発生していない債権の譲渡を含む)について、確定日付のある証書によって、①譲渡人から債務者に対する通知、または、②債務者による譲渡人もしくは譲受人に対する承諾が必要となります(民法467条)。

しかし、こうした民法による方法では、以下のような問題が発生することになります。

例えば、多数の動産や債権を一括譲渡する場合に、個々の動産の譲渡や債権譲渡に当たっての債務者への通知や承諾に要する手続・費用負担が重いこと、債権譲渡の場合、債権譲渡の事実が債務者に知られるため、信用不安を惹起させる懸念があること、などです。

そこで、こうした問題を解消するため、法人が「動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律」(いわゆる動産債権譲渡特例法)に基づき、動産・債権の譲渡について登記をすることを認めています。

この動産・債権譲渡の登記がされたときは、当該動産については引渡しがあったものとみなされ(動産債権譲渡特例法3条1項)・当該債権については当該債権の債務者以外の第三者に関し、確定日付のある証書による通知があったものとみなされます(動産債権譲渡特例法4条1項)。

特に、債権譲渡登記にあたっては、債務者の承諾が不要であることから、債務者を関与させることなく第三者対抗要件を具備することができるというメリットがあります。

なお、動産譲渡登記と引渡しが競合した場合、債権譲渡登記と民法による第三者対抗要件を具備した譲受人が競合した場合は、それぞれ、登記がされたときと引渡し・登記がされたときと対抗要件が具備されたときの先後によって、譲受人相互間の優劣が決定されることになります。

また、動産・債権譲渡登記は、過去にあった動産や債権の譲渡の事実を公示することを目的とするものであるため、動産・債権譲渡登記をした後に、動産が即時取得されてしまったとき、債権譲渡されてしまったときには対抗できなくなってしまう点に注意が必要です。

つまり、動産・債権譲渡登記制度は、譲渡された動産・債権が真実に存在することや真実に譲渡がされたことまでを公示・証明するものではないことを意味します。

4 おわりに

以上、ABLを用いた企業の資金調達について、ABLの概要とABLの活用にあたって注意すべき譲渡担保を中心に解説しました。

わが国金融機関は、不動産担保や個人保証に基づく融資に偏重してきた歴史があります。

今回解説したABLを活用することによって、金融機関側・企業側双方にとって融資手法・資金調達手法の多様化をもたらすことができます。

一方、現状、多くの金融機関で管理手法や評価手法・基準が統一されていないといった課題も存在します。

ABLの活用については、地方公共団体などの公的機関によるバックアップも多くなされているため、メリット・デメリットを勘案したうえで、企業の資金調達方法として採用を検討する価値はあるでしょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール