安全余裕率とは? 覚えておきたい計算式と目安、損益分岐点比率との関係

安全余裕率は、企業の経営状態を把握するのに役立つ指標の一つです。損益分岐点比率とも大きな関係がありますので、経営層は安全余裕率の全体像を十分に理解しなければなりません。

この記事では、企業の経営層に向けて、安全余裕率の概要や計算例、損益分岐点との関係性を解説します。

また、この記事の後半部分では、安全余裕率の数値を改善する方法をまとめましたので、ぜひ最後までご覧ください。

安全余裕率とは

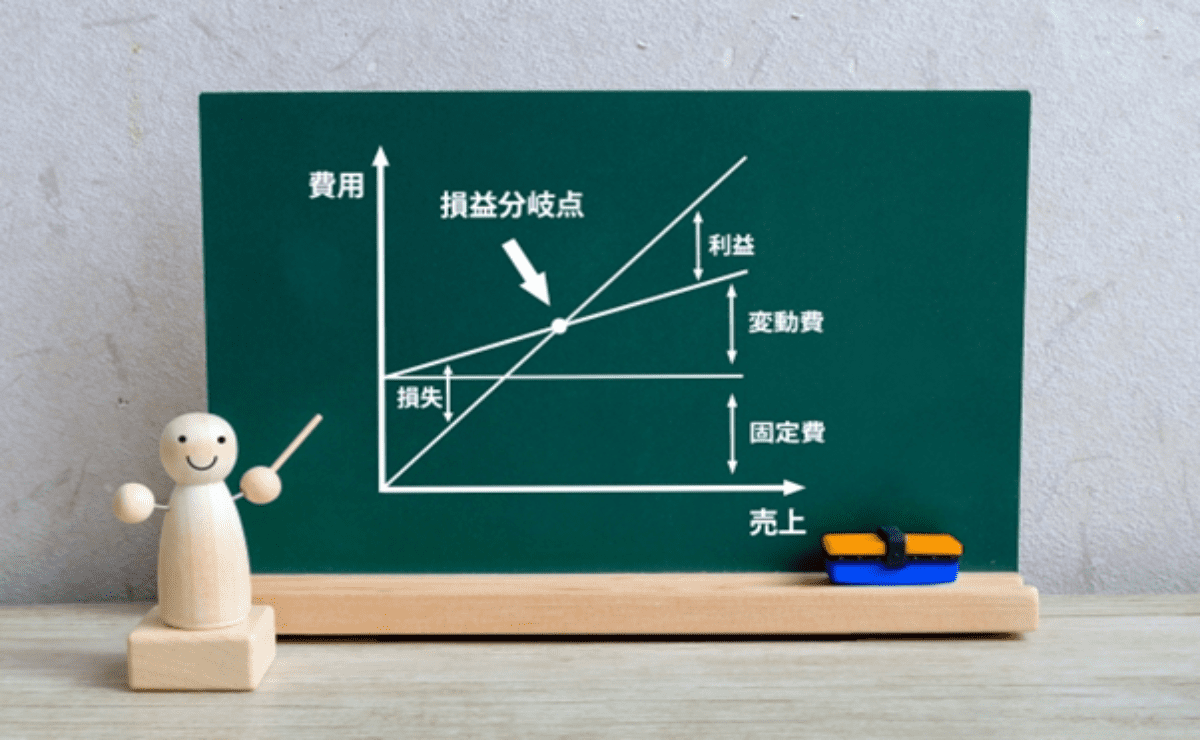

安全余裕率は企業の経営安全性を測る指標で、現在の売上が損益分岐点をどれほど超えているかがわかります。損益分岐点とは、収益が支出と重なる箇所です。

安全余裕率の高さは、経営の安定性を示しています。また、安全余裕率は、経営安全率と呼ばれることもあります。

安全余裕率と損益分岐点比率の関係

損益分岐点比率とは、損益分岐点に対する実際の売上高の割合です。損益分岐点比率が80%以下だと一般的には良好と言われており、100%を超えると赤字になります。

比率が低いほど、売上が減少しても経営に大きな影響が出にくいといえます。

損益分岐点比率の計算式は次の通りです。

損益分岐点比率(%)=(損益分岐点売上高 ÷ 実際の売上高) × 100

損益分岐点比率が100%以下であれば、少なくとも赤字ではないといえますので、まずは100%以下を目指すと良いでしょう。

また、安全余裕率と損益分岐点比率の比率を合算すると、必ず100%になる性質があります。

安全余裕率の計算方法と計算例

安全余裕率の計算のやり方と計算例をまとめました。ぜひ参考にしてください。

計算式

安全余裕率の計算式は次の通りです。

安全余裕率(%)= {(実際の売上高 - 損益分岐点売上高) ÷ 実際の売上高} × 100

まずは、売上高と損益分岐点売上高にある差を算出しましょう。差額分を売上高で割り、100を掛けると安全余裕率がわかります。

また、安全余裕率の計算に必要な損益分岐点売上高と、限界利益率は次の式で算出できます。

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

- 限界利益率 = (売上高-変動費) ÷ 売上 × 100 %

計算例:黒字経営の場合

黒字経営になる具体的な計算例を見てみましょう。計算で必要な数字は売上高と固定費、変動費です。

次のような条件の会社があるとします。

- 固定費:400万円

- 変動費:500万円

- 売上高:1,000万円

安全余裕率を求めるには、まず損益分岐点売上高を求めましょう。損益分岐点売上高は、次のように計算できます。

損益分岐点売上高(円)

= 固定費 ÷ 限界利益率((売上高 - 変動費) ÷ 売上高)

= 固定費400万円 ÷ ((売上高1,000万円 - 変動費500万円) ÷ 売上高1,000万円)

= 400万円 ÷ 0.5

= 800万円

次に、安全余裕率を求めます。

安全余裕率(%)

= (売上高 - 損益分岐点売上高) ÷ 売上高 × 100%

= (売上高1,000万円 - 損益分岐点売上高800万円) ÷ 売上高1,000万円 × 100%

= 20%

この結果から、安全余裕率は20%以上で、安全な経営ができているといえ、黒字であることがわかります。

ただし、安全余裕率は単純にプラスになれば良いというわけではなく、プラスの値が一定の値を超えることが大切です。

計算例:赤字経営の場合

赤字経営になる具体的な計算例を見てみましょう。計算手順は黒字経営のときと同様です。

前の章で解説した黒字経営の計算例から、変動費と売上高を変更せず、固定費が増加したケースを想定します。

- 固定費:600万円

- 変動費:500万円

- 売上高:1,000万円

先と同様に、まずは損益分岐点売上高を求め、そのあとに安全余裕率を求めます。

損益分岐点売上高

= 固定費 ÷ 限界利益率((売上高 - 変動費) ÷ 売上高)

= 固定費600万円 ÷ ((売上高1,000万円 - 変動費500万円) ÷ 売上高1,000万円)

= 600万円 ÷ 0.5

= 損益分岐点売上高1,200万円

安全余裕率(%)

= (売上高 - 損益分岐点売上高) ÷ 売上高 × 100%

= (売上高1,000万円 - 損益分岐点売上高1200万円) ÷ 売上高1,000万円 × 100%

= -20%

この結果から、安全余裕率はマイナスで、この会社は赤字であることがわかります。

安全余裕率の目安となる数値

安全余裕率の一般的な安全余裕率の目安を、次の表にまとめました。

|

安全余裕率 |

指標 |

対応 |

|---|---|---|

|

0%未満 |

赤字 |

迅速な対応が必要 |

|

0%~10%未満 |

要注意 |

早めの対応が必要 |

|

10%~20%未満 |

日本企業の平均的な水準 |

より大きな利益を得るなら、20%以上目指すとよい |

|

20%以上 |

安全性が極めて高い |

現状維持できるとよい |

安全余裕率が10%に達していない場合、早急な改善が必要不可欠です。また、安全余裕率が20%以上の場合、経営の安定性は非常に高いでしょう。

ただし、さらなる利益を目指す企業は、40%以上の安全余裕率が好ましいです。

安全余裕率を高める・改善させる方法

安全余裕率を高めたり、改善させたりする方法を3つ紹介します。

変動費の見直し

変動費とは、売上高に応じて増減する費用で、原材料費や仕入れ費用などが該当します。

ただし、変動費と固定費は、業種や業界によって区分が分かれる場合がありますので注意しましょう。

変動費を見直すには、次のような方法があります。

- 原材料や仕入れ先の見直しや交渉により、単価や数量を削減する

- 製品やサービスの品質や機能を維持しながら、コストダウンを図る

- 売上高に対する人件費の割合を下げるために、効率的な人員配置や業務改善を行う

固定費の見直し

固定費とは、売上高に関係なく一定額となる費用で、家賃や光熱費、給与などが該当します。区分は変動費と同様に業種業界によっては、これらが変動費となる場合もあるので注意が必要です。

固定費を見直す方法は、次のようなものがあります。

- 不要な設備や備品の廃棄や売却により、減価償却費や保守費を削減する

- 事業所や部門の統合や縮小により、家賃や管理費を削減する

- 業務委託やアウトソーシングにより、人件費や教育費を削減する

売上の増加

売上の増加によって、安全余裕率を高められます。数ある売上の増加方法のうち、具体例を一部紹介します。

- 新規顧客の獲得や、既存顧客のリピート率向上により販売量を増やす

- 価格戦略やプロモーション活動により、商品単価や客単価を上げる

- 新製品や新サービスの開発や改良により、差別化を図る

安全余裕率についてのまとめ

安全余裕率は、企業経営の安定性を示す重要な指標で、安全余裕率が20%以上あるのが理想です。安定余裕率を日常的にチェックすると、赤字経営にならないように防げ、経営の効率化を目指せます。

自社の経営の安定性をより高めるためにも、日頃から安全余裕率を積極的にチェックするとよいでしょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール