売上高経常利益率からわかることとは? 計算式や業界平均・目安を解説

企業の財務活動において、売上高経常利益率を把握することは大切です。

売上高経常利益率とは、売上高における経常利益の割合のことで、企業が持つ総合的な収益力を表します。

企業の経理担当者の方は、売上高経常利益率の概要や計算方法、業界別の平均値、財務分析への活かし方などをしっかりと把握しておきましょう。

本記事を読むことで、企業の経常的な収益力を把握できるようになります。

ぜひ参考にしてくださいね。

売上高経常利益率とは?何がわかる?

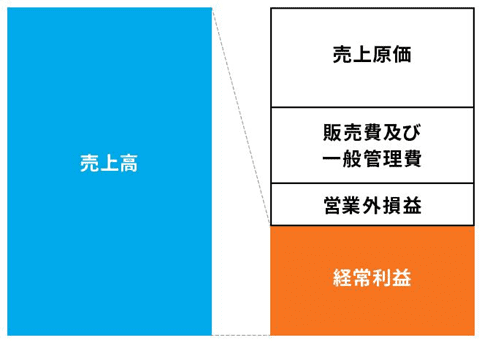

売上高経常利益率とは売上高における経常利益の割合のことです。

経常利益とは、営業利益から営業外収益を足し、営業外費用を引いた金額を指します。

営業利益とは、その企業が本業で得た利益のことです。営業外収益と営業外費用は、それぞれ企業の本業ではないところで発生した収益と費用です。

売上高経常利益率を見れば、企業の全体的な収益力が分かります。

売上高経常利益率の計算方法

ここでは、売上高経常利益率の計算方法と、分析する際の注意点をそれぞれ見ていきましょう。

求め方・計算式

売上高経常利益率は、売上高における経常利益の割合を示すため、以下の計算式から導き出すことができます。

- 経常利益÷売上高×100=売上高経常利益率

経常利益の求め方を計算式にすると以下のようになります。

- 営業利益+営業外収益-営業外費用=経常利益

営業利益は、売上高から売上原価と販売費及び一般管理費を差し引いた額です。

一方の営業外収益は、受取利息、配当金、不動産賃料、雑収入など本業以外の活動で経常的に得ている収益になります。

営業外費用は支払利息、雑損失などの本業以外の活動で経常的に発生する費用です。

数値を分析する際の注意点

経常利益のうち、営業外収益が極端に大きい場合は、雑収入の項目を確認してみましょう。

雑収入は営業外収益にあたり、他のどの勘定項目にも当てはまらないものに用いる勘定項目です。

雑収入を再確認すると、(滅多に起こらないケースではありますが)本業による収益として売上高に計上すべきものが見つかるかもしれません。

営業利益と営業外収益は、いずれも経常利益を算出するための係数ですが、営業利益の数値が大きい方が本業での収益力が高いと見なされるため、信用を得やすくなります。

また、売上高経常利益率は業種によって平均値が大きく異なり、高い業種では10%以上、低い業種では2%未満となります。

売上高経常利益率の高さを評価する際には、同じ業界の平均値と比べてみることが重要です。

売上高経常利益率の業界別平均・目安

前述のとおり、売上高経常利益率の平均値は業種によって大きな違いがあります。下表は、業種ごとの平均値を高いものから順に並べたものです。

|

業種 |

売上高経常利益率の平均値(%) |

|---|---|

|

学術研究 専門・技術サービス業 |

12.05 |

|

不動産業 物品賃貸業 |

9.58 |

|

情報通信業 |

6.02 |

|

建設業 |

5.11 |

|

製造業 |

4.08 |

|

小売業 |

2.69 |

|

宿泊業 飲食サービス業 |

2.15 |

|

生活関連サービス業 娯楽業 |

2.08 |

|

卸売業 |

1.94 |

|

運輸業 郵便業 |

1.34 |

|

その他サービス業 |

5.54 |

特に高い傾向にあるのは、学術研究、専門・技術サービス業、不動産業、物品回収業などです。逆に運送業や郵便業、卸売業などは低い傾向にあります。

売上高経常利益率が活用できる財務分析

ここでは、売上高経常利益がどのような分析に活用できるのかを見ていきましょう。

当期分析

売上高経常利益率を上げるための手段には、売上高を高める方法と、費用を減らす方法の2通りがあります。

当期の損益計算書を分析する当期分析では、損益の内訳を確認することにより、どちらの方法を選べば効果的なのかが分かります。

予実比較

予実比較とは、当期の予算と実績を比較することです。

両者にどれだけの開きがあったのかを分析することで、来期以降の予算を立てる上での参考にすることができます。

期間比較

期間比較とは、前期と当期といった異なる期間の業績を比較することです。

単純に「前期よりも増えた、減った」と比べるだけではありません。

複数期の実績を並べてみることで、どの時期に数値が伸びる傾向にあるのか、数値の増減にどのような原因があったのかなどを探るヒントになります。

業界比較

自社の売上高経常利益率を同業他社と比較します。

繰り返しになりますが、業界ごとに平均が異なるため、同じ業界の業者と比較することが重要です。

例えば、売上高経常利益率の平均値が9%を超える不動産業において、5%の企業は低い部類となります。

一方で、平均が2%を切る卸売業においては、5%の企業はかなり高い部類に入るでしょう。

売上経常利益率を改善・向上させる方法

経常利益は企業の総合的な稼ぐ力を示す段階利益です。

売上高経常利益率が高いということは、本業で稼ぐ力を示す営業利益と、本業以外の活動で稼ぐ力を示す営業外損益の両方、もしくはいずれかが高い水準にあるといえます。

また、売上経常利益率を読み解くうえでは、時系列、予算、他社との比較だけではなく、売上高営業利益率と比較する視点が重要です。

例えば、売上高営業利益率よりも売上高経常利益率の方が低いケースからは場合は、本業で稼いでも本業以外の費用が利益を圧迫していることが読み取れます。

ここでは、売上経常利益率を改善・向上させる方法を紹介していきます。

自社の利益を押し上げている、あるいは押し下げているのは本業か、本業以外なのかといった分析に、是非とも活用してみてください。

売上高を増加させる

売上高を増加させることができるか検討してみましょう。

ほとんどの場合、売上高は単価×数量に分けて考えることができます。単価と数量の実績の推移、予算や他社との比較を行い、トレンドをつかんだ上で単価と数量のどちらを増加させる余地があるのか検討します。

検討の結果、増加の余地がないのであれば新規事業を立ち上げる、もしくはM&Aといった大がかりな戦略・施策を検討することも視野に入れましょう。

営業外収益を増加させる

営業外収益を増加させる余地はほとんどないのかもしれませんが、念のために検討してみましょう。

不動産や有価証券への投資・売却などが営業外収益の増加施策となりますが、本業以外の収益を無理に増加させるのはおすすめできません。あくまで補助的な施策として検討すべきです。

売上原価を減少させる

売上原価にはモノやサービスを生み出すために直接必要なコストが計上されます。

仕入れた原材料の材料費、製造・開発・提供に関わる人員の人件費(労務費)や水道光熱費などです。これらを減少させる施策を検討しましょう。

例えば、仕入先との値下げ交渉、仕入先の変更、人員の再配置・再構築、業務フローの見直しなどです。

一方で、無理なコストカットは売上高を減少させたり、社員のモチベーションを下げたりなどの悪影響を及ぼすリスクがありますので、収益とのバランスを考慮して慎重に実施しましょう。

販管費を減少させる

販売費及び一般管理費には、販売や管理に必要なコストが計上されます。

営業部門や間接部門の人件費、マーケティング・営業活動に要した広告宣伝費や旅費交通費、オフィス賃料や水道光熱費、その他の諸経費が該当します。

これらのコストカット施策としては、人員の再配置・再構築、業務フローや販促施策の見直し、オフィスの統廃合や移転などが考えられます。

営業外費用を減少させる

営業外費用には借入金・社債の利息、有価証券の売却損などが含まれます。

したがって、営業外費用を減少させるには借入金・社債の繰上げ返済・償還といった施策が考えられますが、いずれもキャッシュフローに大きな影響を与えるため慎重に検討すべきです。

売上高経常利益率についてのまとめ

売上高経常利益率について解説しました。売上高経常利益率とは、売上高における経常利益の割合のことで、本業とそれ以外を含めた、企業の総合的な収益力を示す指標です。

さまざまな分析に利用できますが、業界によって平均値が大きく異なるため、同じ業界内で比較することが重要です。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール