株式譲渡契約作成の留意点

1.はじめに

今回は、M&A等で頻繁に登場する株式譲渡契約を締結する際の留意点について検討してみたいと思います。

M&Aの手法としては、合併や会社分割など様々な方法がありますが、買主の会社が売主の会社株式を取得する株式譲渡の方法は、手続的に簡易なため、頻繁に利用されます。特に中小企業が売主側である場合、あるいは、中小企業間のM&Aでは、良く利用されているのではないでしょうか。

大企業同士あるいは海外の企業の買収等に伴う契約書では、かなり大部の契約書となり、もっと細かな調整等を図る条項も規定されますが、以下で説明する株式譲渡契約は、そこまで大規模ではない中小企業間の取引を想定した内容としています。今回も、末尾に契約書のひな型を掲載いたします。

2.株式譲渡契約作成上の留意点

それでは、具体的に条文に沿って株式譲渡契約作成上の留意点について検討しましょう。なお、以下の説明では、乙を売主、甲を買主とします。

(1) 株式の譲渡

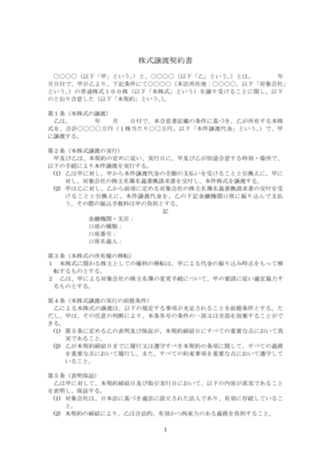

第1条(本株式の譲渡)

乙は、 年 月 日付で、本合意書記載の条件に基づき、乙が所有する本株式を、合計〇〇〇〇万円(1株当たり〇〇万円、以下「本件譲渡代金」という。)で、甲に譲渡する。

本条は、株式譲渡契約において、譲渡の対象となる株式の種類、数、値段を特定するための条文です(なお、今回のひな型では、株式の種類について頭書で特定しています。)。

当然ながら、売主と買主の協議により内容は定まるわけですが、発行済み株式総数、株式の評価額、今後の経営において売主と買主のどちらが主導権を握るのか等を踏まえて、実際には売買の対象となる株式数及び価格が決定されることになります。なお、売主あるいは買主が複数いる場合においても、1通の株式譲渡契約にすべてを規定することも可能ですし、各売主あるいは買主との間において、複数の契約書を作成する場合もあります。

(2) 株式譲渡の実行

第2条(本株式譲渡の実行)

甲及び乙は、本契約の定めに従い、実行日に、甲及び乙が別途合意する時刻・場所で、以下の手続により本件譲渡を実行する。

(1) 乙は甲に対し、甲から本件譲渡代金の全額の支払いを受けることと引換えに、甲に対し、対象会社の株主名簿名義書換請求書を交付し、本件株式を譲渡する。

(2) 甲は乙に対し、乙から前項に定める対象会社の株主名簿名義書換請求書の交付を受けることと引換えに、本件譲渡代金を、乙の下記金融機関口座に振り込んで支払う。その際の振込手数料は甲の負担とする。

第3条(本株式の所有権の移転)

1 本株式に関わる株主としての権利の移転は、甲による代金の振り込み時点をもって移転するものとする。

2 乙は、甲による対象会社の株主名簿の変更手続について、甲の要請に従い適宜協力するものとする。

上記の条文は、株式譲渡のクロージングの手続及びその効果を規定したものです。上記の条項は、株券不発行会社のもので、振替株式でもない場合を想定しています。株券不発行会社(上場会社等の振替株式の場合を除く)の場合、株式の譲渡は当事者間の意思表示のみによって効力を生じますが、株主名簿の名義書換は、原則として売主及び買主が共同して請求する必要があります(会社法133条2項)。上記の条項は、それを想定した作りになっています。

他方で、株券発行会社の場合、株式譲渡の効力発生要件として、売主から買主への株券の交付が必要となりますので(会社法128条)、それを前提としたクロージング条項を規定する必要があります。

(3) 前提条件

第4条(本株式譲渡の実行の前提条件)

乙による甲への本株式の譲渡は、以下の規定する事項が充足されることを前提条件とする。ただし、甲は、その任意の判断により、本条各号の条件の一部又は全部を放棄することができる。

(1) 第5条に定める乙の表明及び保証が、本契約締結日にすべての重要な点において真実であること。

(2) 乙が本契約締結日までに履行又は遵守すべき本契約の条項に関して、すべての義務を重要な点において履行し、また、すべての約束事項を重要な点において遵守していること。

前提条件とは、本株式譲渡の取引を実行されるための諸条件のことで、これが充足されない場合、売主(あるいは買主)は、取引を実行しなくてもよいことを定める条項です。

対象会社を取得するのは買主なので、買主側が売主側に対して前提条件を定めることが多いですが、売主側の方が前提条件を定めることもあります。なお、この前提条件については、買主(あるいは売主)の任意の判断により、その一部又は全部を放棄することができる旨が規定されることが多いです。

本条は、次条に定める表明保証条項とともに、M&Aの実行前に実施されることの多いデューデリジェンス(Due Diligence)と関わりの深い条項です。

M&Aの取引は、類型はいろいろとありますが、基本的には会社の一部あるいは全部を取得する取引となるため、巨額の金銭が動くことになります。また、M&Aは、自身の会社等をより発展させるために行う場合がほとんどであり、巨額な投資を行ったにもかかわらず、いざ取得してみたら、期待していた内容の会社あるいは事業ではなかった、というのでは大きな事業リスクとなってしまいます。

そこで、対象会社の状況を正確に把握し、M&A後に対象会社に不測の問題点が見つかることを防ぐために、デューデリジェンスを実施することが多いです(もちろん、デューデリジェンスの実施には、専門家を起用する等かなりの費用がかかりますので、これを実施するか否か自体もM&Aの取引規模に応じて判断することになります。)

デューデリジェンスとは、簡単に言えば、買主側がM&Aによる買収の対象となる対象会社を詳細に調査して、当該対象会社の有するリスクを洗い出す手続のことをいいます。

このデューデリジェンスには、様々なものがあり、代表的なものだけでも、

- ビジネスデューデリジェンス

- 財務デューデリジェンス

- 税務デューデリジェンス

- 法務デューデリジェンス

等があります。

デューデリジェンスは、対象会社から資料の開示を受けたり、対象会社の経営陣等にインタビューを行ったりして実施することになりますが、時間的な制約もあり、対象会社のすべてを隅から隅まで調べ上げることは不可能です。

それゆえ、買主としては、売主側から開示された対象会社に係る情報を分析し、対象会社のリスクの洗い出しを行い、不安やリスクが残る部分がある場合には、それが買収の実施を躊躇するぐらい大きなものであれば、前提条件としてクロージングまでに改善・充足して欲しい条件として規定し、それほど大きいものでない場合には、次条の表明保証条項において、売主側に一定の事項を保証してもらい、ケアすることになります。

デューデリジェンスを実施しない場合にも、前提条件及び表明保証条項は規定すべきですが、デューデリジェンスを実施した場合、これらの条項はデューデリジェンスの結果を踏まえ、より詳細かつ大部なものとなります。

(4) 表明保証

第5条(表明保証)

乙は甲に対して、本契約締結日及び取引実行日において、以下の内容が真実であることを表明し、保証する。

(1) 対象会社は、日本法に基づき適法に設立された法人であり、有効に存続していること。

(2) 本契約の締結により、乙は合法的、有効かつ拘束力のある義務を負担すること。

(3) 法令又は規則によって、本件対象株式の譲渡のために乙及び対象会社が取得する必要のあるすべての同意、許可、承認その他の要求事項は、既に取得されていること。

(4) 本件対象株式の譲渡は、対象会社の社内手続により適法に承認されていること。

(5) 本件対象株式の譲渡は、乙及び対象会社が拘束されるいかなる契約の条項にも違反しないこと。

(6) 本契約の締結日における対象会社の発行可能株式総数は、普通株式〇〇〇〇株であること。また、発行済株式の総数は普通株式100株であり、これらは全て適法かつ有効に発行されており、全額払込済みであること。これらの株式を除き、対象会社の株式又は現在もしくは将来において行使可能な新株予約権、新株予約権付社債及びこれらに類する証券・権利は存在しないこと。

(7) 乙は本件対象株式を適法かつ有効に所有しており、本件対象株式には質権その他の担保権又はこれに類似する契約上の負担は設定されていないこと。

(8) 対象会社の株主総会決議において本件対象株式の甲への譲渡が承認されていること。

(9) 対象会社の事業に関して必要な許認可、届出等の手続は全て適切に取得・履践されていること。

(10) 乙が甲に対して開示した、本件対象株式及び対象会社に関する情報は、重要な点においていずれも真実かつ正確であること。

(11) 対象会社の計算書類は、一般に公正妥当と認められる企業会計の基準に基づいて作成されたものであり、かかる基準に基づき、基準日又は対象期間における対象会社の財務状況及びその変化を正確かつ公正に表示していること。

(12) 対象会社には、対象会社の財務諸表に表示されている債務及び対象会社より開示されている債務以外には、通常の営業の範囲内において生じた債務を除いて、いかなる債務もしくは偶発債務も存在しないこと。

(13) 対象会社の財務状態、経営成績及びキャッシュフロー、及び事業計画に重大な悪影響を及ぼす可能性のある事由又は事象は発生していないこと。

(14) 本契約に基づく乙の義務の履行を妨げるような、支払停止に該当する事実その他法的倒産手続の開始事由は乙及び対象会社において生じておらず、またそのおそれもないこと。

(15) 対象会社には、甲にすでに開示されている金融機関等からの借入金以外に、借入金は存在しないこと。

(16) 対象会社は、所管の税務当局に対して適時必要なすべての税務申告書を提出しており、各々が支払うべき公租公課は適時に全額支払われていること。対象会社が支払うべき公租公課について、更正決定、賦課決定、その他対象会社が支払うべき金額を増加させる税務当局その他所管当局の処分の原因となる事由は存在しないこと。

(17) 対象会社には、民事、刑事または行政上の裁判手続、訴訟その他の争訟は係属しておらず、また、対象会社の事業、資産又は財務状況に重大な悪影響を及ぼす可能性のある紛争は存在せず、また、そのおそれもないこと。

前述のとおり、表明保証条項は、デューデリジェンスの結果を補完する役割を担う条項の一つです。表明保証とは、当事者が相手方当事者に対し、一定の時点において、一定の事項が正確かつ真実であることを表明し、保証する内容の条項です。

表明保証条項では、定型的に、一方当事者から他方当事者に開示された情報の正確性について表明保証させるだけでなく、デューデリジェンスにて洗い出されたリスクについても、開示された内容以上の不測の影響がないように、表明保証させることもあります。

買主側としては、できるだけ対象会社の買収後のリスクを減らすために、懸念される事項については、細かく売主側に表明保証させるのがよいでしょう。他方で、売主側としては、対象会社に関し保証不可能な事実まで保証することは、後の損害賠償等を招く結果となりますので、表明保証する事項を限定するように買主に働きかける必要があります。

表明保証条項に違反した場合には、損害賠償請求や解除を行うことができる規定を設けることが多いです。

なお、表明保証条項自体は、売主側の表明保証にかなりの重きが置かれることになりますが、買主側の表明保証条項も設ける例も多く見受けられます。

(5) 誓約条項

第6条(売主の誓約)

乙は、甲に対し、対象会社について、以下の各号の事項を誓約する。

(1) その事業を従前と同様に通常の業務運営の方法により営み、かつ、通常の事業活動に伴う取引以外の取引を行わないこと

(2) 株式の発行、自己株式の取得若しくは処分、新株予約権若しくは新株予約権付社債の発行、その他株式を取得する権利の付与、又はそれらに類する行為を行わず、かつ、合併、株式交換、株式移転、会社分割、事業譲渡、重要な財産の処分若しくは譲受け、重要な財産に対し質権、抵当権、譲渡担保権その他担保権の設定、債務の免除、又は剰余金の処分を行わないこと

(3) 通常の事業活動に伴うものを除き、借入、借財、社債の発行、保証、債務引受、手形若しくは小切手の振出、質権若しくは抵当権その他担保権の設定(法令の規定に基づき生じる先取特権等の担保権を除く。)、その他の債務負担行為を行わないこと

(4) 定款を変更しないこと

(5) 本契約締結後、本契約書に定めのある株主総会より前に、取締役会又は株主総会を開催する場合には、甲に対し7日以上前に招集通知を送付し、甲の役員、従業員又は代理人がこれに出席することを認め、かつ、開催後には当該取締役会又は株主総会の議事録及び配布された参考資料の写しを、甲に交付すること

(6) 甲の求めに応じ、その事業運営、財務状況、経営成績、会計及び業務システムに関する情報及び資料を提供し、甲が指名する各対象会社の役員又は従業員について、甲が個別に面談する機会を設定し、かつ、甲の役員、従業員又は代理人がその事業場内に立ち入り調査することを認めること

(7) 甲以外のいかなる第三者とも、対象会社の株式の譲渡に関する申込みや申込みの勧誘を行わず、対象会社の経営権の変更に関わる一切の取引について検討、協議、交渉及び合意をしないこと

誓約条項とは、取引実行までの間及びその後において、一方当事者が相手方当事者に行わせたい事項及び行って欲しくない事項を規定するための条項です。

M&Aにおいては、契約成立からクロージングまでに一定の期間が空くことが多いため、その期間中に対象会社において大きな変更が行なわれてしまうと、対象会社の評価や魅力も大きく変わってしまいます。それゆえ、誓約条項において、売主側に一定の変更を行わないことを誓約させることは多いです。また、クロージングまでに売主側に行って欲しい事項についても、誓約条項に規定することになります。

加えて、クロージング後に競合する事業を売主側に行われた場合には、対象会社の事業価値が減ずる可能性もありますので、クロージング後の競業避止義務等も誓約事項に設けることがあります。

(6) 補償条項

第7条(補償)

乙は甲に対し、本契約に基づく自己の表明保証又は本契約上の自己の義務の違反により甲に生じた損害、損失及び費用を、甲の請求により全額補償するものとする。

本条は、表明保証条項違反あるいはその他の本契約違反の場合に損害賠償請求ができるとの規定です。上述のとおり、表明保証条項違反においては、この損害賠償請求ができることが大きな意味を有します。

(7) 解除

第8条(解除)

1 各当事者は、法律の規定により、本契約を解除することができる。但し、乙については、甲の責めに帰すべき事由により、乙との関係で本契約の目的を達することができない場合に限る。

2 前項にかかわらず、甲は、本件譲渡の実行までの間、次の各号の事由のいずれかに該当する事由があるときは、乙に対する書面による通知により、本契約の全部を解除することができる。

(1) 乙による第5条に定める表明及び保証のいずれかに、重大な虚偽又は遺漏があった場合

(2) 乙が、第6条に定める乙の誓約事項のいずれかに違反したとき

(3) 対象会社について、事業、従業員、資産・負債若しくは資金収支の状況に重大な負の変更があり、又はその財務内容が著しく悪化したとき

(4) 甲の責めに帰すべからざる事由により、 年 月 日までに本件譲渡が実行されなかったとき

前提条件を充足した場合でも、両当事者において不測の事態が生じた場合には、契約を解除するとの選択肢が残っていることは重要です。それゆえ、株式譲渡契約においても解除条項は設けられることになります。

(8) 秘密保持条項

第9条(秘密保持)

1 乙は、本契約の交渉及び履行の過程において甲から秘密情報として受領した情報、対象会社に関する未公開の全ての情報、並びに本契約の締結の事実、その存在、条件、内容、履行の状況及び交渉の経緯について、法令、規則、裁判所の決定・命令、行政機関の命令・指示による場合等、正当な事由があるときを除き、事前に甲の書面による承諾なくしてこれを第三者に開示、漏洩若しくは公開せず、また、本契約の目的以外に利用しない。但し、本契約の締結、履行又は権利行使のために、弁護士、公認会計士その他秘密保持義務を負う専門家に対して開示する場合を除く。

2 甲は、本契約の交渉及び履行の過程において乙から秘密情報として受領した情報について、法令、規則、裁判所の決定・命令、行政機関の命令・指示による場合等、正当な事由があるときを除き、事前に乙の書面による承諾なくしてこれを第三者に開示、漏洩若しくは公開せず、また、本契約の目的以外に利用しない。但し、本契約の締結、履行又は権利行使のために、弁護士、公認会計士その他秘密保持義務を負う専門家に対して開示する場合を除き、また、本件譲渡が実行された場合には、甲は乙から秘密情報として受領した対象会社に関する情報については、本項第1文に定める秘密保持義務を負わない。

株式譲渡契約等のM&Aの取引では、対象会社の買収を決めるために、対象会社の営業秘密のみならず、多様な買主側及び売主側の秘密情報を交換することになります。

それゆえ、それら交換された秘密情報の取扱いについて規定しておくことは非常に重要ですので、簡単な株式譲渡契約を作成したいと思っている場合においても、秘密保持条項は必ず設けるべきです。

以上が、株式譲渡契約の各条項の解説及び留意点になります。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール