会社分割とは? 手続き方法からメリット・デメリットまでわかりやすく解説

会社分割は、M&Aの手法の1つです。一言で会社分割といっても、さまざまな種類があり、メリットだけでなくデメリットもあります。そのため、実施を検討する際は会社分割に関する内容を正しく把握しておくことが重要です。

会社分割の概要やほかのM&Aの手法との違いを、注意点や実際の手続き方法などとともに解説します。

会社分割とは

「会社分割」は、会社を分割し、片方をほかの会社に吸収させる方法です。

会社分割が用いられるのは、不採算事業とそうでない事業、あるいは独立させたい事業と手元に残しておきたい事業が併存しているといったケースが多いようです。

会社分割を行って事業を手放す企業のことを「分割会社」、事業を譲り受ける企業のことを「承継会社」と呼びます。

事業譲渡との違い

会社分割と似た方法の1つに、「事業譲渡」があります。事業譲渡とは、会社が事業の全部または一部をほかの会社に譲渡することです。

会社分割との違いとしては、以下のような点が挙げられます。

- 譲受する事業や債権などの選択の可否

- 消費税の課税の有無

事業譲渡は、会社分割とは異なり、各種許認可や従業員、取引先との契約が自動的に引き継がれません。その分、買い手となる企業が譲受する事業や債権の種類を選べるため、予想外の債務を背負うリスクは低くなります。

また、会社分割は消費税の課税対象外ですが、事業譲渡の場合は課税対象となります。これは、会社分割が事業再編の手段として見なされるのに対し、事業譲渡は2社間での事業の売買と見なされるためです。

活用される場面例

会社分割は、以下のようなケースで活用されます。

- 主軸となる事業に集中したい場合

- 後継者不足で複数の事業展開が難しい場合

- 経営を再建したい場合

前述のとおり、会社分割は不採算事業とそうでない事業、あるいは独立させたい事業と手元に残しておきたい事業が併存している場合に、主軸となる事業に集中するために行われるものです。事業が成り立ってはいても後継者がおらず、社内では事業を続けることが難しい場合も選択されます。

同様に、経営状況が思わしくない場合に、経営再建をねらって行われることもあります。この場合は事業を売却することで得る資金や株式を、運営に充てることもあるのです。

会社分割は事業を受け取る相手と対価を受け取る相手とで区分される

会社分割の方法としては、事業を分割する相手によって「新設分割」「吸収分割」に分けられます。

加えて、会社分割の対価の受け取り方によって、「分社型分割(物的分割)」と「分割型分割(人的分割)」のどちらかにも分類されます。

それぞれの特長を解説します。

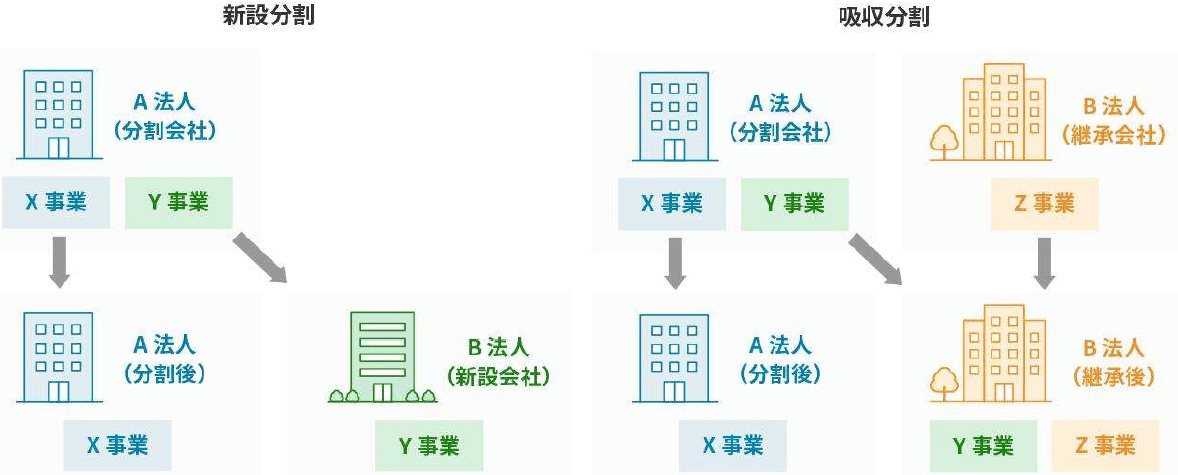

1.新設分割と吸収分割

「新設分割」とは、新たに別の会社を立ち上げて、現在採算の取れている事業だけを残す方法です。

一方、「吸収分割」は、ある企業の事業部を、すでに設立している違う企業へ移す方法です。

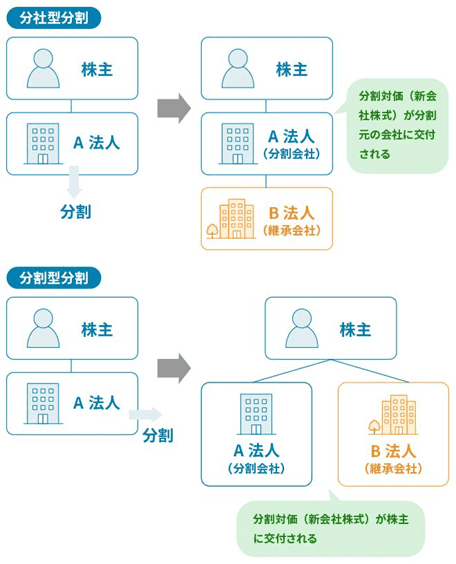

2.分社型分割と分割型分割

同じく、会社分割の対価をどう受け取るかによって、「分社型分割(物的分割)」と「分割型分割(人的分割)」に大別されます。

分社型分割は、事業の一部を承継会社が引き継ぎますが、会社の株は分割会社が取得します。

一方、分割型分割では事業の一部を承継会社が引き継ぎ、その会社の株も承継会社の株主が取得します。

会社分割を実施するメリット

会社分割をすることには、さまざまなメリットがあります。特に大きなメリットに絞って解説します。

倒産のリスクを低くできる

会社分割をしておけば、不採算事業を原因とする倒産のリスクは低くなるでしょう。

たとえ何かの事業が好調であっても、不採算の事業があれば、自社の経営に影響しかねません。また、会社分割で得られた資金を別の事業に投資することも可能になります。

資金がなくても実施できる

会社分割は、分割会社に十分な資金がなくても実施可能です。具体的には、金銭の代わりに分割会社の株式を発行して承継会社に渡すことで、会社分割の対価とできるのです。

ただし実際には、分割会社の株式よりも現金を対価としたい承継会社も多いでしょう。もし株式を対価とするなら、事前に2社間で調整しておくことをおすすめします。

加えて、会社分割は消費税の課税対象外である点も魅力的です。会社の売買ではなく、あくまでも「会社の再編」と見なされるためです。

雇用契約をはじめとした契約を引き継げる

会社分割では、事業だけではなく事業に関する許認可や、従業員・取引先と交わした契約もそのまま引き継ぐことができます。

承継会社にとっては、会社分割を行った後にすぐ、その事業を始められる点がメリットです。分割会社も、従業員や取引先との個別のやり取りが必要なく、手間がかかりにくいでしょう。

分割会社の要望に応じた柔軟な対応が可能

会社分割では、どの事業をどこまで譲渡するべきかは、特に定められていません。そのため、「自社の社名や歴史を残したまま、一部の事業だけを手放したい」「今ある経営権を保ったまま、自社のスリム化をしたい」といった分割会社の要望に対しても、柔軟な対応が可能です。

会社分割によって生じるデメリット

一方で、以下のようなデメリットがあるのも事実です。ここでは、会社分割を検討する前に知っておきたいデメリットに絞って、解説します。

債務や負債まで引き継ぐリスクがある

会社分割は、一部の事業を分割して引き継ぐものです。承継会社は、分割会社の従業員やそこに関連する許認可だけではなく、債務も引き継がなくてはなりません。

債務や負債は、会社分割後の経営における大きな障害になりかねません。自社が承継会社となる場合は、分割会社に負債や債務がないかをよく確認してください。

自社が分割会社になる場合、債務や負債はなるべく減らしましょう。せっかく承継会社が見つかっても、債務や負債があることで会社分割が成立しなくなる可能性もあります。

ただし、許認可については当然には承継せず、改めて申請が必要なものもあります。

税務や財務の処理に手間がかかる

会社分割は、税務・財務の煩雑さも大きなデメリットです。

会社分割を行うにあたり問題となるのは、分割会社と承継会社の2社においてどのように財務上の処理をするかという点です。会社分割を行う際、適格要件を満たしているかで税務・財務上の処理が異なり、適格要件を満たしていると、一定のメリットを受けられます。

このため、会社分割を行う際はまず、適格要件が満たせるよう入念な準備を行う企業がほとんどです。

一部の事業では許認可再取得の手間がかかる

会社分割は事業に関する許認可も引き継ぐことができる場合がありますが、全てではありません。この場合は、承継会社が改めて許認可を取得しなければならないのです。

また、許認可を引き継ぐことができても、一定の事業においては、監督官庁から事前の認可や承認が必要な場合もあります。そのため、一定の事業分野については、承継会社に必要な許認可がそろうまで手間がかかることがあります。

【種類別】会社分割の手続き方法

ここからは、実際の会社分割の進め方を、新設分割・吸収分割に分けて簡単に紹介します。

新設分割の手続き

新設分割は、以下の流れで進行します。

- 新設分割計画書の作成

- 取締役会の承認を得る

- 分割会社に事前開示書類を備置する

- 従業員に会社分割があることを伝える

- 反対株主に株式買取請求通知をする

- 債権者保護手続きを行う

- 株主総会の特別決議で承認を得る

- 分割会社と新設会社の双方が登記申請をする

- 分割会社と新設会社の双方が事後開示書類を備置する

新設分割計画書は、文字どおり新設分割を行うことを記したものです。主に、以下をはじめとした内容を記載します。

- 新設会社の商号や目的、本店所在地、発行できる株式の総数

- 定款の内容

- 役員の名前

- 会社分割で新設会社に継承する権利義務

新設分割計画書は、以降の工程を進めるにあたり重要なものです。あらかじめ作り込んでおき、内容に抜けもれのないようにしましょう。

吸収分割の手続き

吸収分割は、以下の流れで進行します。新設分割とほぼ同じですが、一部異なる点があるため注意しましょう。

- 取締役会の承認を得る

- 吸収分割契約書を作成し、吸収分割契約を締結する

- 分割会社と新設会社に事前開示書類を備置する

- 従業員に会社分割があることを伝える(分割会社のみ)

- 反対株主に株式買取請求通知をする

- 債権者保護手続きを行う

- 株主総会の特別決議で承認を得る

- 分割会社と新設会社の双方が登記申請をする

- 分割会社と新設会社の双方が事後開示書類を備置する

新設分割と異なる点は、以下の点です。

- 吸収分割契約を締結する

- 事前開示書類も双方に備置する

これは、吸収分割は既存の企業と行う会社分割であり、いわば他社と自社の取引のような一面があるためです。

新設分割はそもそも分割前に、承継する事業が帰属する当事者(法人)が存在せず、契約を締結しようがありません。

書類を備え置くこともできないため、これらの工程を実施しないのです。

会社分割を実施した企業事例

会社分割は、現在も多数の企業で行われています。新設分割と吸収分割の事例を、それぞれ紹介します。

新設分割を行ったイオンリテールの事例

イオンリテールは2012年、新会社「イオンバイク」を設立し、自転車事業の一部を継承しました。

これはイオンが保有するノウハウやインフラのさらなる活用や、社内の意思決定のスピードアップを目的に行われたものです。当時160店舗だったイオンバイクを、全国1,000店舗まで拡大し、日本最大のサイクル事業運営会社とするべく実施されました。

吸収分割をした中部電力の事例

中部電力は、自社の事業のうちガスや水道の自動検針を行う「テレメータリング事業」を、新設した「中電テレメータリング」に継承させました。

中部電力は2021年4月から、中部エリアでテレメータサービスの提供を開始、LPガス会社15社が利用していました。

また、2018年から複数の市町村での実証実験も実施し、水道と都市ガスでのテレメータサービス確立に努めていました。

そして2022年11月に、会社分割を決定。さらに多くの事業者に導入してもらうことを目的に、テレメータサービス専業の会社を立ち上げて事業を移管しました。

会社分割についてのまとめ

会社分割とは、一部または全部の事業を他社に継承する、M&A手法の1つです。

分割会社側としては、倒産のリスクを低減させる、承継会社側としては資金がない状態でのM&Aが可能になるといったメリットがあります。

一方で、税務や財務の処理が煩雑となる可能性があるほか、一部の業種ではあまり利点がない可能性があるといったデメリットもあります。

加えて、吸収分割か新設分割かによって手続きも異なります。会社分割を検討する際は譲渡・承継したい事業だけではなく、どういった注意点があるか、どんな方法で行うかを、ほかのM&Aの手段も踏まえて考えたうえで検討してください。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール