株式譲渡とは? メリットや注意点・手続きの流れと発生する税金を紹介

株式譲渡は、多くの企業で活用されているM&Aの手法です。

手続きが比較的簡単で、売り手と買い手にメリットがあることから中小企業でも選択されることが多い方法ですが、デメリットや注意点もあります。

本記事では株式譲渡の概要やメリット、注意点に加え、手続きの流れや発生する税金について解説します。

株式譲渡とは?

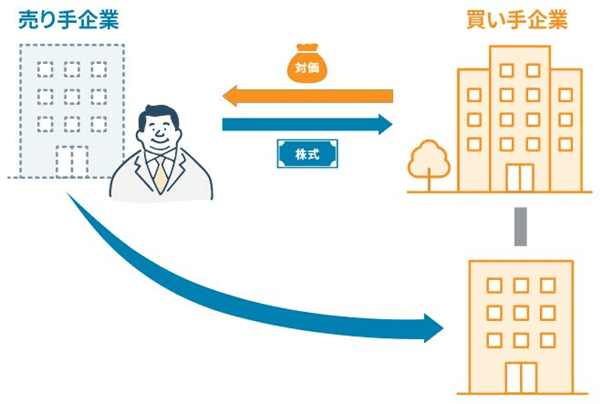

「株式譲渡」とは、株主が保有している株式を第三者に譲渡することで、事業を承継させる手法のことです。

たとえば、非上場企業で会社全体を誰かに譲り渡す際に使われます。

株式譲渡では株主や経営者こそ変わるものの、以下は全て引き継がれます。

- 既存の取引先

- 雇用している従業員

- 取得した許認可

株式譲渡をおこなう際は、売り手(株式を売る側)と買い手(株式を買う側)との間で、株式譲渡契約を締結します。

その契約に従って買い手が譲渡代金を支払うと同時に、売り手が株式を交付することで譲渡が完了します。

参考:日本政策金融公庫「ゆずるノート」

事業譲渡との違い

株式譲渡と似た手法に、「事業譲渡」があります。事業譲渡は、企業の「事業」の全て、または一部を譲渡することを指します。

株式譲渡では譲渡の目的物が株式であるのに対し、事業譲渡では譲渡の目的物が事業となる点が、大きな違いだと言えるでしょう。

合併との違い

合併もM&Aでよく取られる手法です。

合併は複数の会社を1つの会社に統合するものですが、株式譲渡では売却するのは株式のみで、売り手側の企業は存続します。

しかし合併では、対象企業の権利義務関係は全て統合先の会社に引き継がれ、対象会社は消滅するのです。

株式譲渡で用いられる取引方法の種類

株式譲渡の方法には、以下に紹介する3つがあります。

- 相対取引

- 市場買付

- TOB(株式公開買付)

これらの方法は、以下の観点から選んでください。

- 非上場企業が株式譲渡をする→相対取引

- 上場企業が株式譲渡をする→市場買付またはTOB

それぞれの方法について、解説します。

相対取引

「相対取引」とは、証券会社を通さずに、当事者間でおこなう株式の売買取引のことです。

売買の価格や数量を、当事者間で自由に決められる点が特徴です。

相対取引は、非上場企業が株式譲渡をする際に選ばれています。非上場企業では過半数の株式を経営者が所有していることも多く、手続きが簡単に済むためです。

ただし、株主が多数いる場合はその限りではありません。株主達が保有する株式を回収する手間がかかるため、膨大な時間がかかることもあります。

市場買付

市場買付は、証券取引所を通して上場企業の株式を売買する方法です。

買い手となる企業が、売り手企業の株式を持っている株主から順に買い付けていき、売り手企業の株式を買い集めていきます。

しかし、実際に市場買付が行われる機会は少なめです。

買付の動向が外部から把握できてしまう、株式を買い集める分かえって株価が上昇してしまい買収金額を確定させづらい、といったことがあります。

TOB(株式公開買付)

「TOB(Take-Over Bid)」は、買い手があらかじめ上場企業の株式の買付期間・数量・価格などを公開し、株主から株式を買い付ける手法です。

「株式公開買付」とも呼ばれます。相対取引同様、証券会社を通さずに取引を行います。

TOBのメリットは、株式を買い手が希望する金額で、かつ短期間で集められる点です。

前述のとおり、相対取引は株主が多数存在する場合の対応が煩雑です。また市場取引は市場を経由する分、買い手の希望する金額では売買が成立しない可能性があります。

ただし、TOBは手続きを証券会社に委託しなければなりません。口座の準備を始め、さまざまな事前準備が必要になるため、着手する時期を明確に定めたうえで進める必要があります。

【立場別】株式譲渡をおこなうメリット

株式譲渡のメリットは、自社がどういった立場なのかによって異なります。

株式譲渡のメリットを、売り手と買い手の立場から解説します。

双方に共通するメリットも合わせて解説しますので、ぜひ参考にしてください。

売り手のメリット

売り手のメリットとしては、以下が挙げられます。

- 会社の存続・発展に期待できる

- 既存の従業員や取引先、取得した許認可を維持できる

- 事業の譲渡により対価を得られる

会社の存続・発展に期待できる

株式譲渡は会社の支配権のみを移転させるものであり、会社を廃業させることなく存続させられる点は大きなメリットです。

会社を新たな経営者に託すことにより、新しい人材や技術、知識を導入することも可能です。それにより、従来の株主・経営者ではうまくいかなかった経営も好転するかもしれません。

既存の従業員や取引先、取得した許認可を維持できる

従業員の雇用契約もそのまま維持されることも、雇用を守りたい経営者にとっては大きなメリットでしょう。

株式譲渡は株主が変わるのみなので、従業員との雇用契約はそのまま維持することができます。

また、取引先との契約についても、そのまま引き継ぎとなるため、新たに結び直す必要はありません。

事業の譲渡により対価を得られる

また事業譲渡の場合は譲渡金が譲渡会社に入りますが、株式譲渡の場合は、譲渡金は売り手(株主)に入ります。

その資金を退職後の生活に充てたり、次の事業をおこなうための資金とできる点も魅力的です。

加えて株式譲渡であれば譲渡する株式の比率を、自由に設定できます。過半数を持つか、3分の1以上をもって株主総会の特別決議の単独否決権を持つかなど、柔軟に決められます。

買い手のメリット

買い手のメリットは、対象会社の許認可をそのまま引き継げることです。

対象会社の事業に許認可が必要な場合、事業譲渡だと買い手が新たに許認可を取得しなければなりません。

しかし、株式譲渡ではそのような心配は不要です。

また、対象会社がブランド力を持っている場合、買い手はそのブランド力を有効活用できます。

共通のメリット

売り手と買い手の双方に共通するメリットは、手続きが簡便である点です。

株式譲渡は、契約締結から代金の授受まで、比較的シンプルな手続きで完結します。

雇用されている従業員の同意や、保有建物の移転登記などの個別の手続きは必要ありません。

【立場別】株式譲渡をおこなうデメリット・注意点

メリット同様、株式譲渡には立場ごとのデメリットや注意点も存在します。

売り手のデメリット・注意点

売り手には、以下のようなデメリットがあります。

- 譲受する株式の数によっては、支配権を失う

- 一部の事業を切り離して移転ができない

譲受する株式の数によっては、支配権を失う</h4>

議決権の過半数以上の株式を譲渡する場合は、支配権も失うことになります。

株式譲渡によって議決権が過半数を割り込んだ場合、取締役の選任を始めとした株主総会決議で、単独拒否権がなくなるのです。

一部の事業を切り離して移転ができない

株式譲渡では、一部の事業のみ切り離しての移転ができません。そのため、対象会社の負債も買い手が引き継ぐことになります。

負債が多いと、思うように買い手が付かないかもしれません。もし買い手が見つかったとしても、負債額や事業の採算性などが要因で、希望より安い価格での譲渡になる可能性もあります。

買い手のデメリット・注意点

買い手のデメリットとしては、以下の2つが代表的です。

- 簿外債務を引き継ぐおそれがある

- 支配権を獲得しきれない可能性がある

簿外債務を引き継ぐおそれがある

未払いの給与や残業代・退職金、訴訟をしている案件など、貸借対照表には記載されていない債務も引き継ぐことになります。

そのため、株式譲渡契約を締結する前に、DD(デューデリジェンス)によって対象会社の状況についてよく調べておく必要があります。

支配権を獲得しきれない可能性がある

株式譲渡の対象企業が複数の株主で構成されている場合、100%株式を取得するのが難しいケースもあります。

この場合、全ての株主と交渉しなければならず、負担は大きいです。

株式譲渡の手続きの流れ

株式譲渡の手続きの流れは、以下の通りです。

- 買い手と売り手で株式譲渡契約の締結をする

- 売り手から対象会社に譲渡承認の請求

- 対象会社で取締役会や株主総会を開いて譲渡承認をする

- 代金の決済、重要物品の交付、株主名簿の書き換え

それぞれの手続きについて、詳しく解説します。

1.買い手と売り手で株式譲渡契約の締結をする

株式譲渡を実行するためには、買い手と売り手で株式譲渡契約(最終契約)を締結する必要があります。

株式譲渡は、買い手と売り手双方の合意のもとに、行われるからです。

譲渡契約書には、以下の内容を記載しましょう。

- 株式譲渡に合意した事実

- 譲渡する株式とその数

- 代金の支払い方法

- 譲渡の表明保証条項や前提事実など

「表明保証条項」とは、売り手が開示した内容が全て真実であり、かつ内容が正確であることを証明する条項です。

買い手が安心して株式譲渡ができるよう、売り手が定めます。

また、これを定める事により、株式譲渡後に判明した売り手の落ち度で損害賠償責任が発生しても、買い手ではなく売り手に課せるようになります。

2.売り手から対象会社に譲渡承認の請求

続いて、売り手が株式譲渡の対象会社に、譲渡承認の請求をします。

譲渡承認の請求には、決まった方法は特にありません。

しかし、一般的には「譲渡承認請求書」を作成して、対象会社に提出する方法が多く取られています。

譲渡承認請求書を作る場合、紙面には以下の内容を盛り込みましょう。

- 譲渡する株式とその数

- 譲渡する相手

3.対象会社で取締役会や株主総会を開いて譲渡承認をする

対象会社で取締役会または株主総会を開き、譲渡の承認の可否を判断してもらいます。

企業の株式は複数人が保有しているものであるため、株式譲渡も社長一人の判断でできるものではありません。

株式譲渡をおこなう際は、取締役会や株主総会を開いて、株主から同意を得なくてはならないのです。

取締役会または株主総会で譲渡を承認した後は、その旨が売り手に通知されます。

譲渡請求が不承認となった場合は、状況に応じて会社または指定買取人が買い取り、株式譲渡の手続きが続行されます。

4.代金の決済、重要物品の交付、株主名簿の書き換え

最後に売買代金の決済と、会社実印や各種議事録、登記関係書類などの交付を行います。これで、クロージングは完了です。

その後は株主名簿を書き換え、買い手企業内で臨時株主総会を開いて旧経営陣の刷新(新役員の選任)を行います。

クロージングと同日に、その場で取締役会を開催して新代表取締役が選定されるパターンもあります。

株式譲渡で企業価値を評価する方法

株式譲渡をするためには、売り手は自社の企業価値を算定し、株式をいくらで譲り渡すかの具体的な金額(譲渡価額)を決めなくてはなりません。

このときの方法としては、以下の3種類に大別できます。

- マーケット・アプローチ

- インカム・アプローチ

- コスト・アプローチ

それぞれの特徴を解説します。

マーケット・アプローチ

「マーケット・アプローチ」は、上場している同業他社や、似た取引事例を参考にしながら譲渡価額を決める方法です。

株式市場における取引環境をもとに評価できるため、客観的かつ公正な価額を算定できます。

しかし、自社と似た企業がない場合は、うまく算定できない可能性もあります。

インカム・アプローチ

「インカム・アプローチ」とは、企業が将来的に生み出すであろう利益やキャッシュフローに注目し、譲渡価額を算定する方法です。

過去に生み出した利益については、限定的にしか考慮しない点が特徴だと言えます。

ただし、対象となる企業が今後も存続し、将来的に利益を生み出すことを前提としている点には注意が必要です。

もし企業の存続が危うい場合は、使うべきではないかもしれません。

コスト・アプローチ

「コスト・アプローチ」とは、会社の貸借対照表(バランスシート・BS)に記載の純資産額に基づいて企業価値を評価する方法です。

貸借対照表を基準にしているため、客観的な評価が可能です。

しかし、貸借対照表の内容が正しくなければ、正確に評価できません。

また、将来的に生み出すであろう利益や、市場における取引環境の反映も少々困難です。

株式譲渡によって発生する税金

株式譲渡をおこなうことで税金が発生しますが、その金額や内容は、売り手と買い手と譲渡価額をもとに、決定されます。

シーン別・発生する税金の一覧

それぞれのシーンで発生する税金は、以下の通りです。

なお、以下の内容は株式譲渡をおこなう企業が上場企業・非上場企業のどちらでも共通です。

売り手も買い手も個人

|

時価で譲渡 |

売り手:譲渡益(譲渡価額と取得価額との差額)に譲渡所得税20.315%

|

|

時価の1/2未満で譲渡 |

売り手:譲渡益に譲渡所得税20.315%

|

|

時価以上で譲渡 |

売り手:時価の部分に譲渡所得税+時価を超えた部分に贈与税買い手:課税なし |

売り手が個人、買い手が法人

|

時価で譲渡 |

売り手:譲渡益に譲渡所得税20.315%買い手:課税なし |

|

時価の1/2未満で譲渡 |

売り手:時価と譲渡価額との差額に譲渡所得税20.315%買い手:譲渡価額と時価の差額に法人税 |

|

時価以上で譲渡 |

売り手:時価と譲渡価額との差額が給与所得となる、または一時所得+譲渡益(時価と取得価額との差額)に譲渡所得税買い手:譲渡価額と時価の差額は、売り手が買い手の役員・従業員である場合は賞与、第三者である場合は寄付金と見なされる |

売り手が法人、買い手が個人

|

時価で譲渡 |

売り手:譲渡益に法人税

|

|

時価の1/2未満で譲渡 |

売り手:時価額と譲渡価額の差額に法人税

|

|

時価以上で譲渡 |

売り手:時価額と取得価額との差額に法人税+譲渡価額と時価額との差額を受贈益として法人税買い手:課税なし |

売り手も買い手も法人

|

時価で譲渡 |

売り手:譲渡益に法人税買い手:課税なし |

|

時価の1/2未満で譲渡 |

売り手:時価額と取得価額との差額に法人税

|

|

時価以上で譲渡 |

売り手:時価額と取得価額との差額に法人税買い手:課税なし |

発生する税金の大まかな見分け方

上記の表の通り、株式譲渡にともなって発生する税金の制度は、非常に複雑です。

理由としては、所得税法、法人税法、相続税法および各施行令の規定が関わっていることが挙げられます。

そのため大まかな整理として、以下のように考えるのも手です。

|

取引の内容(金額) |

処理の複雑さの度合い |

特徴 |

|

時価取引 |

単純 |

みなし譲渡所得課税が発生しない |

|

高額取引 |

比較的単純 |

時価額との差額については、一方から他方に贈与・給与支払・寄付があったと考える |

|

低額取引 |

複雑 |

|

株式譲渡についてのまとめ

株式譲渡は、数あるM&Aの手法のなかでも手続きが簡単で、利用する企業も多数です。

従業員や取引先なども維持できるため、現状のまま譲渡を考えている企業にぴったりだと言えるでしょう。

ただし、売り手側・買い手側の双方にデメリットや注意点もあります。

状況によっては税金の支払いが発生することもあるので、さまざまな角度で検討し、総合的に判断してください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール