第8回:所得控除の種類とそのやり方4(生命保険料控除・地震保険料控除)

所得控除をテーマとした確定申告のコラムですが、ここでは生命保険料控除・地震保険料控除について説明します。

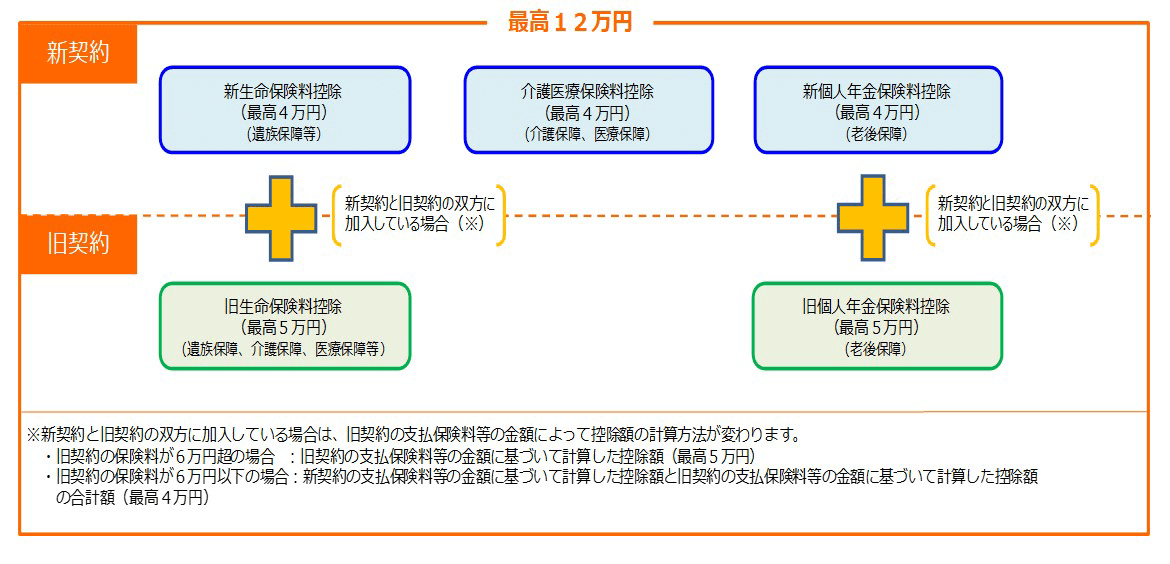

生命保険料控除については、契約開始年月日によって「旧契約」と「新契約」に区分され、それぞれ計算方法と控除限度額が異なる点には注意が必要です。

それでは、図や表を用いて詳しく説明していきましょう。

生命保険料控除とは

納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

【控除のイメージ】

気を付けたい点は、契約開始年月日によって「旧契約」と「新契約」に区分され、それぞれ計算方法と控除限度額が異なります。なお、介護保険料控除に関しては「新契約」のみであり「旧契約」は存在しません。

生命保険料控除の金額

新契約(平成24年1月1日以後 契約)

|

年間の支払保険料等 |

控除額 |

|---|---|

|

20,000円以下 |

支払保険料等の全額 |

|

20,000円超 40,000円以下 |

支払保険料等 × 1/2 + 10,000円 |

|

40,000円超 80,000円以下 |

支払保険料等 × 1/4 + 20,000円 |

|

80,000円超 |

一律40,000円 |

旧契約(平成23年12月31日以前 契約)

|

年間の支払保険料等 |

控除額 |

|---|---|

|

25,000円以下 |

支払保険料等の全額 |

|

25,000円超 50,000円以下 |

支払保険料等 × 1/2 + 12,500円 |

|

50,000円超 100,000円以下 |

支払保険料等 × 1/4 + 25,000円 |

|

100,000円超 |

一律50,000円 |

引用・参考:国税庁「生命保険料控除」

生命保険料控除の計算例

|

一般生命保険料 |

介護保険料 |

個人年金保険料 |

|

|---|---|---|---|

|

新契約 |

50,000円 |

60,000円 |

50,000円 |

|

旧契約 |

80,000円 |

40,000円 |

|

|

控除金額 |

45,000円 ① |

35,000円 ② |

40,000円 ③ |

基本的には支払金額を上記表に当てはめて計算しますが、新旧契約が混在する場合は少し計算が複雑になります。

【新旧契約が混在する場合の生命保険控除の計算】

- 旧契約の年間支払保険料等の金額が6万円を超える場合

旧契約の金額について、旧契約に基づく計算方法で計算した金額(最高5万円) - 旧契約の年間支払保険料等の金額が6万円以下の場合

新契約の金額について 新契約に基づく計算方法で計算した金額と、旧契約の金額について旧契約に基づく計算方法で計算した金額の合計額(最高4万円)

つまり、新契約と旧契約をそれぞれの計算方法で控除額を求め、旧契約が60,000円を超えていれば、新契約は考慮せず旧契約のみの金額を採用(最高5万円)、旧契約が60,000円以下の場合は新契約と旧契約の金額を合算です(最高4万円)。

上記の例に関して、計算をしてみましょう。

① 一般生命保険料

| 新契約 | 50,000円 × 1/4 + 20,000円 = 32,500円 |

| 旧契約 | 80,000円 × 1/4 + 25,000円 = 45,000円 |

次に、旧契約が60,000円を超えているかを確認します。

| 旧契約 | 80,000円 > 60,000円 |

超えているので、旧契約のみの金額を採用します(最高5万円まで)。

| 旧契約控除額 |

45,000円 ≦ 50,000円 ∴ 45,000円 |

② 個人年金保険料

同様にして、個人年金保険料も計算してみたいと思います。

| 新契約 | 50,000円 × 1/4 + 20,000円 = 32,500円 |

| 旧契約 | 40,000円 × 1/2 + 12,500円 = 32,500円 |

旧契約は60,000円以下なので、合算して最高4万円までとします。

|

32,500円 + 32,500円 = 65,000円 > 40,000円 ∴ 40,000円 |

確定申告書への添付書類

生命保険料控除に関しては、支払金額の証明書を添付又は提示することが必要です。

なお、年末調整でこれらの控除を受けた場合には必要ありません。

また、旧生命保険料に係るもので、1契約の年間保険料9,000円以下のものは添付又は提示をする必要がありません。

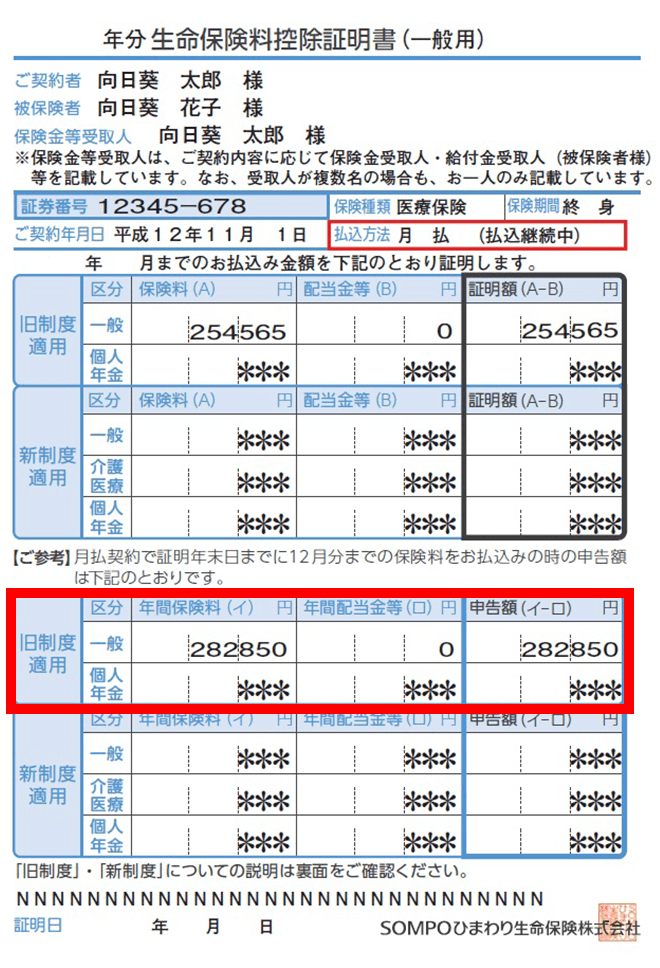

添付書類の例

※画像をクリックすると、大きな画像が表示されます。

赤枠部分より以下の内容を読み取ります。

- 旧契約

- 一般生命保険

- 年間支払額:282,850円

※上段は年度の途中までの支払額であり、申告は下段の【ご参考】と記載された、「申告額」の欄の金額を記載することにご留意ください。

出典:SOMPOひまわり生命「生命保険料控除証明書(見本)」

地震保険料控除とは

納税者が特定の損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合には、一定の金額の所得控除を受けることができます。これを地震保険料控除といいます。

旧長期損害保険料

平成18年度の税制改正までは、損害保険料控除というものがあったのですが、税制改正により廃止されました。

ただ、次の要件を満たすものは、旧長期損害保険料として、地震保険料の対象とすることができます。

- 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

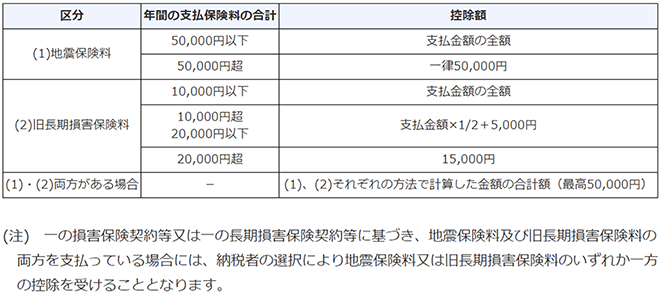

地震保険料控除の金額

確定申告書への添付書類

地震保険料控除に関しては、支払金額の証明書を添付又は提示することが必要です。

なお、年末調整でこれらの控除を受けた場合には必要ありません。

引用・参考:国税庁「地震保険料控除」

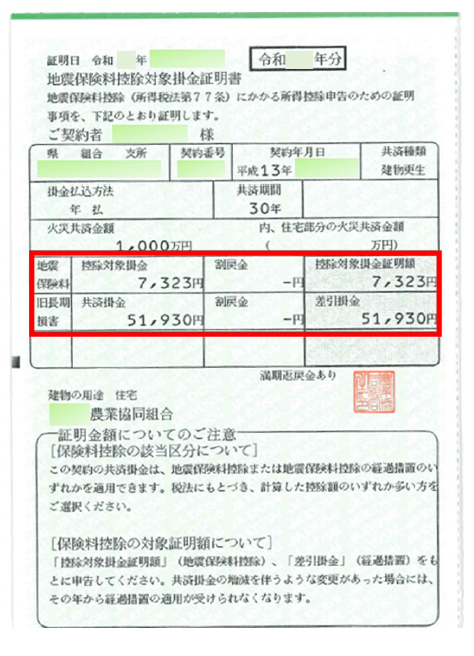

添付書類の例

※画像をクリックすると、大きな画像が表示されます。

地震保険料のみの場合は、迷うことはあまりないと思いますが、写真のように有利選択しないといけない場合は、少し複雑です。

実際に計算をしてみたいと思います。

|

地震保険料 |

7,323円 |

|

旧長期損害 |

15,000円 |

この場合は、旧長期損害保険を選んだほうが有利となります。

※両方を選択することがないようにご注意ください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール