【2023年10月開始】知らなかったじゃすまされない!インボイス制度に対応するための3つのステップ

![]() ワークフロー総研

ワークフロー総研

2023年10月からインボイス制度が開始されます。

インボイス制度とは正式名称を「適格請求書等保存方式」といい、導入されることにより経理業務に大きな変化をもたらすと予想されています。

そこで今回は、インボイス制度に関する基礎知識や、制度の開始で変更になる点、対応法などについて解説したいと思います。

インボイス制度とは?

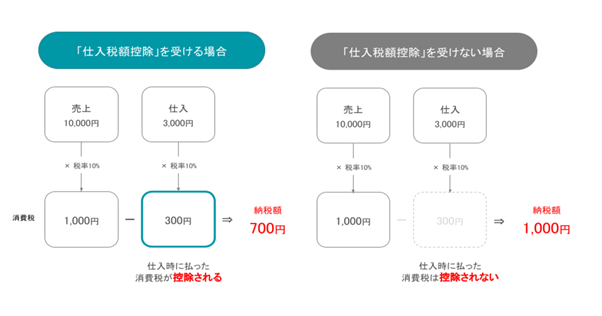

インボイス制度とは、前述にもあるように正式名称を「適格請求書等保存方式」といい、消費税の仕入れ額控除に関する制度になります。

インボイス制度の開始後は、事業者が仕入額控除を受けるためには、取引先から交付されたインボイス(適格請求書)の保存が必要となります。

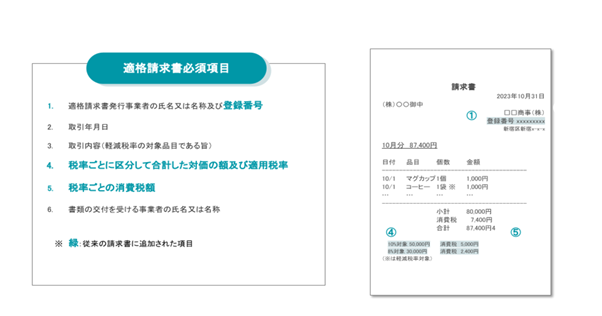

適格請求書とは

適格請求書とは、現行の区分記載請求書の記載事項に加え、「適格請求書発行事業者の登録番号」、「適用税率」、「税率ごとに区分した消費税額等」を記載したものを指します。

導入の背景

インボイス制度が導入される背景には以下の2点が挙げられます。

①複数税率への対応

2019年10月の軽減税率制度開始以来、標準税率(10%)と軽減税率(8%)の2つの税率が混在する状況下で、各税率を区分して計算し、正確に経理処理を行う環境を整えることで、仕入税額控除の透明性を高める目的があります。

②益税の排除

免税事業者制度や簡易課税制度により、免税事業者や一部の簡易課税制度利用事業者に発生する益税を排除し、それぞれの事業者に対し正確な課税を行う目的があります。

インボイス制度に対応しないとどうなる?

インボイス制度に対応しないと「仕入税額控除」が受けられなくなるため、買い手にとっては消費税の負担がのしかかります。一方、売り手側もインボイス制度に対応していないことが原因でビジネスの機会損失につながる恐れがあります。

インボイス制度対応3つのステップ

前述までの流れから、インボイス制度に対応しないと大きな損失につながってしまうことが分かったところで、次は、インボイス制度における具体的な対応法についてみてみましょう。

STEP1:まずは適格請求書発行事業者に登録

インボイス制度に対応するには、適格請求書を発行する必要があります。しかしながら、適格請求書は誰にでも発行できるものではなく、事前に「適格請求書発行事業者」として登録し、適格請求書の必須項目である登録者番号を取得しておく必要があります。

変更を迫られる免税事業者

また、ここで留意しておきたいのが、適格請求書発行事業者は課税事業者のみという点です。

免税事業者が必ずしも適格請求書発行事業者にならないといけないというわけではないですが、特に取引がBtoBの事業者の場合、取引先企業から適格請求書の発行を求められることになるため、課税事業者にならざるを得ないのが実情といえます。

※但し、売上先の意向で取引条件が見直される場合、その方法や内容によっては売上先は独占禁止法・下請法・建設業法により問題となる可能性があります。

STEP2:請求書の電子化

インボイス制度の開始後、従来の請求書関連業務に加えて、登録番号の照合や適正請求書とそれ以外の仕分けなど新しい作業が必要になります。

特に、紙で運用している場合、会計・経理システムへのデータの手入力や目視での登録番号の照合など、請求書業務の負担がより大きなものとなるため、予め、電子帳簿システムなどを導入し、登録番号の照合や控除適用可否の仕分けをシステム上で自動化しておくことをおすすめします。

STEP3:電子帳簿保存法への対応

電子帳簿保存法とは、請求書を含む帳簿書類を電子データとして保存することを認める法律です。インボイス(適格請求書)を電子データとして発行・受領し、保存しておくためには、電子帳簿保存法の要件を満たす必要があります。

ワークフローシステムの導入も効果的

経理部門の負担を軽減するという意味では、請求書を電子化し、電子帳簿保存法に対応するだけでも、ある程度の効果は見込めます。

しかしながら、部門の垣根を超えてさらなる業務効率化を目指すのであれば、請求書の電子化や電子帳簿保存法の対応と平行してワークフローシステムを導入することをおすすめします。

インボイス制度の開始に向けてワークフローシステムを導入するといい理由は下記のとおりです。

ペーパーレス推進

ワークフローシステムとは、社内の申請手続きを電子化するシステムです。

電子帳票システムの導入により、請求書をはじめとした帳簿書類を電子化することは可能ですが、ワークフローシステムを導入することでさらに稟議書や各種申請など、部門を問わず日々扱われる社内文書も電子化できるため、大幅なペーパーレス推進につながります。

業務効率化

ワークフローシステムを導入することで、稟議書や各種申請書といった書類だけではなく、手続きそのものを電子化することができます。

そのため、書類の作成に加え、回付・管理・集計といった作業も効率化でき、生産性向上にもつながります。

柔軟な働き方の実現

社内の確認や押印が必要な書類は請求書だけではないため、請求書を電子化するだけでは、いわゆるハンコ出社を無くすことはできません。

その一方で、ワークフローシステムを導入すれば社内手続き全般を電子化できるので、場所に縛られない柔軟な働き方が可能になります。

まとめ

インボイス制度の開始は2023年10月ですが、適格請求書発行事業者になるには、2023年3月31日までに適格請求書発行事業者の登録申請をする必要があり、さらに免税事業者が適格請求書発行事業者になる場合は、2023年2月28日までに課税事業者になるための届け出を済ましておく必要があります。

まだまだ先のこととつい後回しにしてしまいそうですが、タイトルどおり「知らなかった」では済まされない事態に陥るかもしれませんので、今からでも準備をはじめてみてはいかがでしょうか。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール