何が変わる?令和3年(2021年)税制改正 デジタルトランスフォーメーション(DX)投資促進税制の創設

ウィズコロナ、ポストコロナの時代に合わせて、デジタル技術を活用した企業変革、デジタルトランスフォーメーション(DX:Digital Transformation、以下、「DX」といいます)が求められています。

本記事では、令和3年度税制改正で新たに措置されたDX投資促進税制の内容についてお伝えしていきます。

DXの定義

経済産業省によれば、DXの定義は次のとおりとされています。

企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズをもとに、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること。

出典:経済産業省「デジタルトランスフォーメーションを推進するためのガイドライン

(DX 推進ガイドライン)Ver.1.0(平成30年12月)」P.2、太字は筆者

つまり、企業がビジネスモデルの変革や組織変革に繋げられるような、データやデジタル技術の活用によって、競争優位性をさらに確立することがDXであるといえます。

令和3(2021)年4月23日に公表された2021年度版の中小企業白書では、「事業継続力と競争力を高めるデジタル化」のテーマで一つの章がもうけられています。

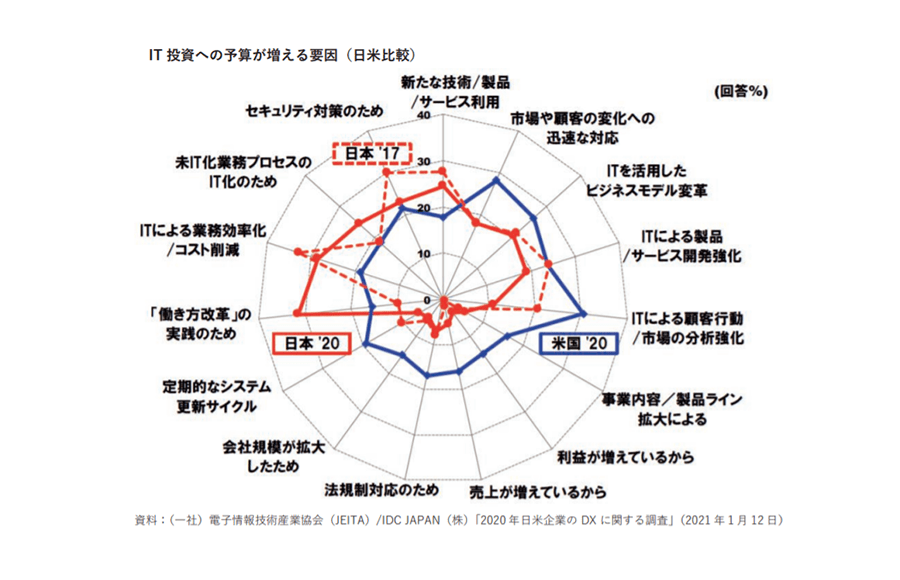

IT投資の日米比較をすると、次の図のとおり、米国企業はITによる顧客行動や市場の分析強化やビジネスモデル変革にITを活用する傾向があることがわかります。一方、日本企業は「働き方改革」の実践のためにITを活用しており、組織変革にITを活用する傾向があることがうかがえます。

※画像クリックで拡大表示

出典:中小企業庁「2021年度版中小企業白書」P.336

国内外企業のDXへの取り組み

経済産業省の税制改正資料では、「国内外において始まっているDXの例」として、DXにより従来型のビジネスモデルを転換し、生産性向上や新需要の開拓を実現する事例が出現しているということで、2社を紹介しています※。

※経済産業省「令和3年度税制改正」P.7

1社目は、ドイツの製造業、ポルシェ社です。製造現場でのデータ収集や仮想空間でのシミュレーションを通じて柔軟に生産ラインを調整できるシーメンス社(独・製造)のソフトウェアを利用し、サプライチェーンの変革を行うなど、製造現場のDXを実現しているということです。

2社目は、社名は明かされていませんが、日系の大手小売です。IT企業と提携し、ロボットやAIを活用した大型自動物流倉庫パッケージを導入し、

- ①品揃えの大幅増

- ②配送ルートの最適化による時間・コストの大幅短縮

- ③24時間発送対応

等の、従来の自社店舗・自社ECでは実現し得なかった顧客利便性を実現する「次世代ネットスーパー事業」を本格化しているということです。

いずれの事例も、ビジネスモデルの変革としてのDXの例です。したがって、令和3年度税制改正は特に、日本企業では積極的投資が行われていない、ビジネスモデル変革のためのDXを促進する目的で創設されたものだということが見て取れます。

出典:経済産業省「令和3年度税制改正」P.7

コロナ禍で高まるデジタル化への優先度

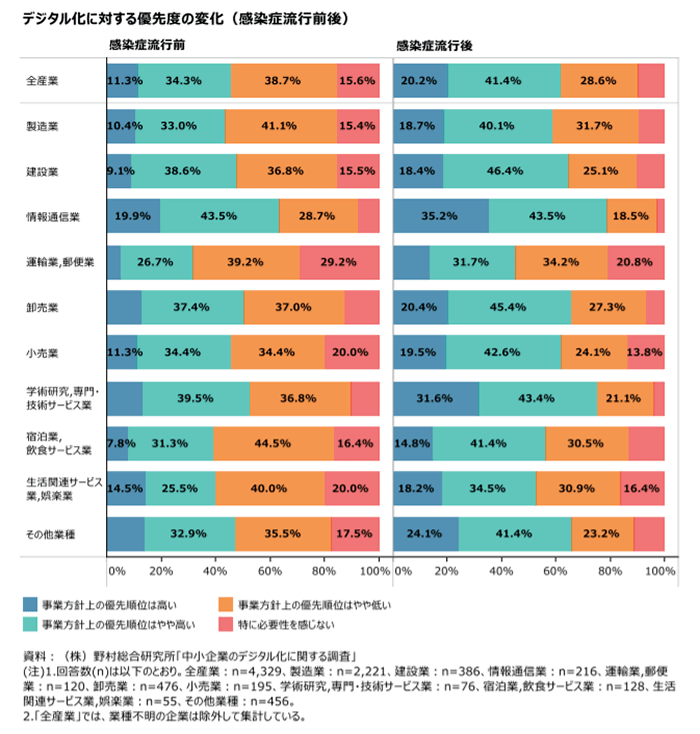

新型コロナウイルス感染症の感染拡大の影響により、企業のデジタル化の重要性が再認識されました。2021年度版の中小企業白書の統計データによると、感染症流行後、全業種においてデジタル化に対する優先度が高まっていることがわかります。

※画像クリックで拡大表示

出典:中小企業庁「2021年度版中小企業白書」P.321

DX投資促進税制とは

これまで見てきたとおり、デジタル技術を活用した企業変革(DX)を推進するためには、経営戦略・デジタル戦略の一体的な実施が不可欠です。そこで、産業競争力強化法に新たな計画認定制度が創設されることになりました。

青色申告書を提出する法人で、改正産業競争力強化法の事業適用計画について認定要件を満たしたうえで、一定の要件について主務大臣から確認を受けたもの※1が、同法の施行日から令和5(2023)年3月31日までの間にその計画に従って実施される情報技術事業適応の用に供するためにソフトウェアの新設もしくは増設をし、又はその事業適応実施のために必要なソフトウェアの利用に係る費用(税務上の繰延資産になるものに限られます)の支出をした場合に、3%・5%の税額控除又は30%の特別償却のいずれか※2を選択できます。

対象となる投資額は300億円までです。また、控除税額はカーボンニュートラル投資促進税制(別の記事をご参照ください)と合計で法人税額の20%が限度となります。

※1 事業適応計画の要件

| デジタル(D)要件 | データ連携・共有、レガシー回避、サイバーセキュリティ |

|

| 企業変革(X)要件 | ビジネスモデルの変革、アウトプット、全社戦略 |

|

出典:財務省「「令和3年度税制改正」(令和3年3月発行)」P5 をもとに筆者が作成

対象資産には、事業適応を実施するために必要なソフトウェアと連携して事業適応の用に供する機械装置や器具備品も含まれます。

対象設備やそれぞれの税額控除割合は次の表のとおりです。

※2

| 対象設備 | 税額控除 | 特別償却 |

| ソフトウェア 繰延資産 機械装置 器具備品 |

3% | 30% |

| 他社とのデータ連携に係るもの 5% |

出典:財務省「「令和3年度税制改正」(令和3年3月発行)」P5 をもとに筆者が作成

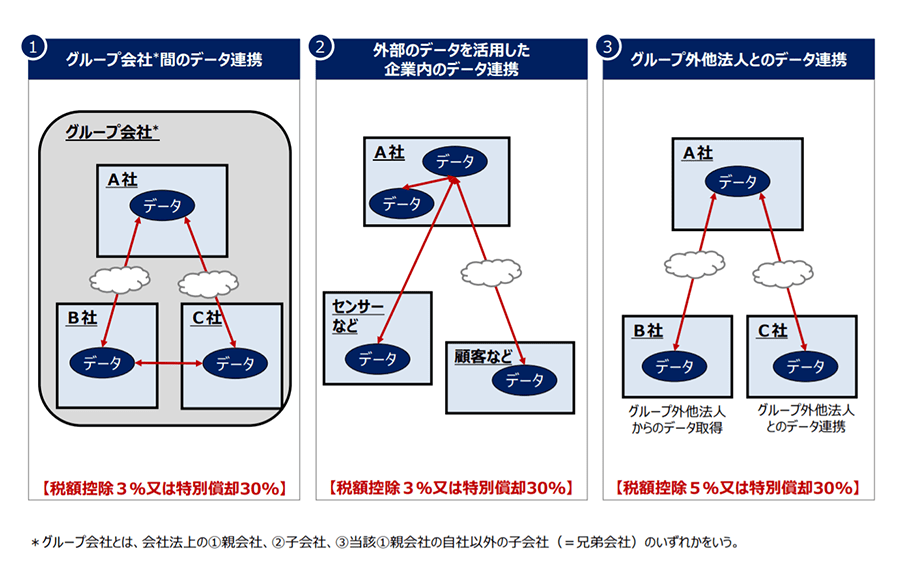

※2表中の「他社とのデータ連携」とは、次の図で説明されているとおり、グループ会社ではない外部の法人とのデータ連携のことを指しています。

※画像クリックで拡大表示

出典:経済産業省「令和3年度税制改正」P.8

感染症の流行で、デジタル技術を活用した企業変革について、国の後押しがある状況となっています。DX投資促進税制の活用により、ウィズコロナ・ポストコロナの時代を生き抜く企業が増えることを願っています。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール