2022年税制改正大綱のポイント② 税制改正の狙いー所得再分配と労働生産性引き上げ

12月10日、政権与党である自由民主党と公明党から、2022年度与党税制改正大綱が発表されました。

前回の「2022年税制改正大綱のポイント①」で、法人税改正の主要点について解説しました。

今回はこの改正大綱を受け継続拡充される「賃上げ税制」と、日本でのスタートアップ育成を目指す「オープンイノベーション促進税制」について、その狙いと効果について考察します。

1.賃上げ税制

(1)賃上げ税制とは

「賃上げ税制」は安倍政権の2013年に所得拡大促進税制として創設され、以後現在にいたるまで、給与総額増加要件の緩和、雇用促進税制との重複適用、税額控除枠の拡充などが繰り返されてきました。2022年の税制改正大綱でも、岸田内閣の掲げる「成長と分配」を税制面から支えるため、大幅に控除枠が拡充されます。その詳細については前回の「2022年税制改正大綱のポイント①」で解説していますが、「賃上げ税制」が政策として有効だったのか検討したいと思います。

(2)賃上げ税制の有効性

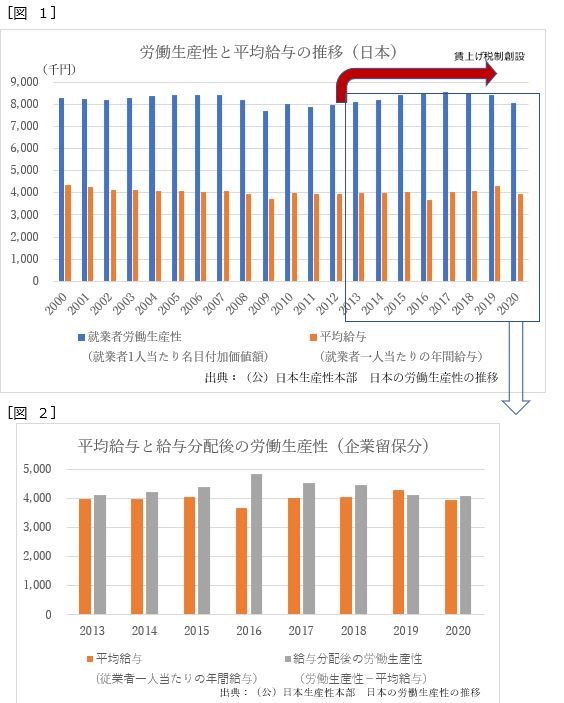

図1は日本の労働生産性(就業者一人当たり)と平均給与の推移を示したものです。労働生産性は労働者が生み出す付加価値のことで、営業利益に人件費と減価償却を足し合わせた付加価値を労働者数で割ったものです。国単位で算出する場合はGDP(国内総生産=国内で生み出された付加価値の総額)を労働者数で割ることにより算出されます。

ここ20年以上、日本人の平均給与は若干下がり気味で推移してきました。これは、給与の原資となる付加価値(=労働生産性)も同様に推移しているため、企業経営者としては、賃上げに踏み切る合理的な理由付けができないことが背景にあると考えられます。また、日本のインフレ率が低いまま推移し、給与が上がらなくても生活水準が変わらなかったことから、労働者側からの要求が切実なものとならなかったことも大きな要因だと思われます。

近年で日本人の給与が上がる可能性が高かったのは、緩やかな景気拡大の続いた2010年代ですが、「賃上げ税制」が適用された2013年から2016年にかけては、図2で示したように、むしろ労働者取り分である給与が減少し、企業の取り分(グレー部分)が増加しています。

これは、景気拡大下で、非正規雇用を含む新規雇用者数の増加が、雇用者報酬総額の増加を上回り、平均給与額はマイナスないしほぼ横ばいとなってしまったことが大きな要因となっています。報酬増加の大部分が新規雇用者に回ってしまい、継続雇用者の給与増加にはつながらなかったことになります。厳しい見方をすれば、新規雇用者でもできるような単純作業が増えて、時間当たりの高付加価値を作り出せるような仕事の増加は限定的だったと考えられます。

「賃上げ税制」は制度自体が新しいこともあり、有効に活用されているか検証した研究はほとんどありません。数少ない中、お膝元である財務総合研究所が2020年に検証していますが(小山)、それによれば「(賃上げ税制)適用企業は非適用企業よりも労働生産性や従業員数・付加価値を増加させており、「良い賃上げ」が実現している」とし、「企業が賃金を上げる代わりに設備投資などに回す資金を減らすという「悪い賃上げ」は必ずしも起こっていない」としています。しかし、労働生産性が引き上げられたので賃上げをしたと捉えることもでき、必ずしもこの制度が「賃上げ」につながっているとは言えないでしょう。

また、黒字法人すなわち本税制の控除対象となる、所得税を支払っている法人は全法人の35%(国税庁統計法人税表)しかなく、国全体の賃金引き上げにつなげるには力不足です。

ただし、今回の「賃上げ」については、具体的な数値の明言は拒否されたものの、経団連会長コメントに見られるように大手企業の経営サイドは協力姿勢を見せています。また、日本の失業率は2002年の5%半ばから、2020年は3%以下まで低下しており、慢性的な人手不足状態であると言えます。まず高付加価値を生み出せる企業から給与を引き上げていけば、求人の都合上控除が利用できない企業も「賃上げ」に踏み切らざるを得ない可能性はあります。また、国際的な人材の獲得競争激化から、日本においても高度人材の給与は先行して上がっており、海外ではそれが全体的な給与引き上げにつながった例もあります。

「賃上げ」の原資となる生産性向上には、プロダクト、プロセス、マーケティングなどの「イノベーション」の実現が重要です。次項ではそれを後押しする税制優遇「オープンイノベーション促進税制」の有効性について検討します。

2.オープンイノベーション促進税制

(1)オープンイノベーション促進税制

2020年度に創設された「オープンイノベーション促進税制」は2022年度も継続されます。詳細については前号の「2022年税制改正大綱のポイント①」に述べていますが、一定の要件を満たす非上場企業へ出資した場合、出資額の25%を課税所得から差し引くことができます。他国の企業と比べ厚いと言われる日本企業の内部留保からの出資を通じ、イノベーションの開拓及びスタートアップ企業への投資に充てることが目的です。

(2)オープンイノベーション促進税制の有効性

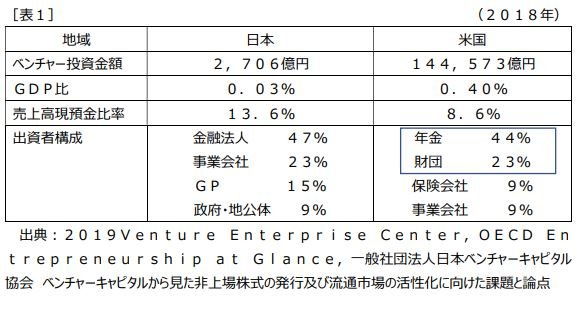

日本でスタートアップ企業への投資額は少なく、特殊要因であるコロナの影響を受けていない2018年の対GDP比で見たベンチャーキャピタル(VC)への投資額は、米国の0.40%に対し、0.03%と大幅に劣後しており、カナダ(0.18%)、英国(0.08%)からも引き離されています。

一方、日本企業が保有する現預金は厚く、2018年度の売上高現預金比率はTOPIX500の企業平均が13.6%で、米国S&P500企業平均の8.6%を大幅に上回っています。日本企業は各種リスクに備えるため内部留保を厚めに持ち、米国企業は内部留保より投資や株主還元を重視していると推測されます。従って、豊富な現金を持つ事業法人の資金を活用し、イノベーションを起こす力を持つスタートアップ企業を育成するという「オープンイノベーション促進税制」は実態に合わせた政策と考えられます。

但し、日本におけるVCの投資家の中で、事業法人からの出資は全体の23%を占めており、米国の9%を大きく上回っています。米国では年金基金や財団などの保険会社を除く機関投資家が約7割を占めているのに対し、日本は1%以下に留まっています。事業法人からのベンチャー投資は企業にとってのリスクが高く、基本的には企業の余剰資金を持って行われ、投資額に限界があります。事業法人からの投資優遇策と同時に、機関投資家からの投資促進策を考えていく必要があるでしょう。

「賃上げ税制」と「オープンイノベーション促進税制」についてその有効性について見てきましたが、どちらも税制だけでなく、それを支える総合的な政策が必要とされるものと思われます。国家の入りをコントロールする税制大綱だけでなく、引き続き発表される2022年度予算及び支援策について、今後も検証していきたいと思います。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール