立替金とはどんな勘定科目? 仕訳方法と混同しやすい用語との違いを解説

他者が支払うべき費用を従業員や取引先、あるいは自社が支払う場合があります。その際に使用する勘定科目が「立替金」です。

仮払金や貸付金など似たものも多いため、処理する際は注意が必要です。

本記事では、仕訳例やほかの勘定科目との違いについて解説します。

勘定科目「立替金」とは

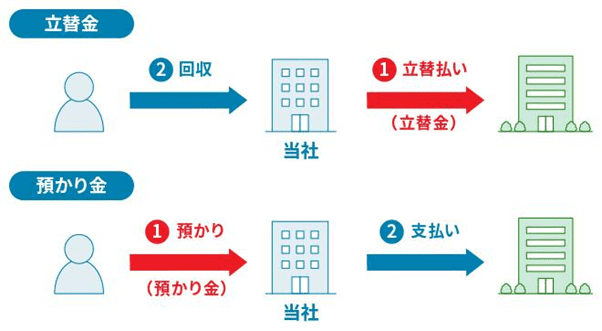

他者が支払うべき金銭を、会社が一時的に立て替えるケースがあります。このとき使用する勘定科目が、「立替金」です。

仕訳は、立て替えをしたときと、立て替えた金銭を回収したときの2回おこなわなければなりません。

立替金が発生すると、会社の資産が増加したと捉えられます。立て替えにより、金銭を回収する権利が発生するためです。

立替金の具体例

立て替えをする相手方は、自社の関係者であれば個人・法人のどちらでも構いません。

また、社内の人間に限らず、取引先などの社外の関係者に対しておこなっても問題ありません。

自社の従業員や役員の立替金は、以下のようなケースで発生し、給与から回収されます。

- 給与の一部を前払いした

- 従業員や役員が購入する書籍を一括発注した

取引先の立替金はたとえば、取引先が負担すべき出張の費用を一時的に自社で支払った場合に発生します。

取引先の立替金は、後日入金してもらわなければならないため、請求書を発行してください。

どちらのケースでも勘定科目は「立替金」です。

ただし、自社の人間に対する立替金の場合、区別するために「従業員立替金」という勘定科目を使用することもあります。

立替金における消費税の扱い方

立替金を処理する際の消費税の有無は、ケースにより変わるため注意しましょう。

大まかには、以下のような基準があります。

- 自社が、従業員や取引先の費用を立て替えた→消費税なし

- 従業員や取引先が、自社の費用を立て替えた→消費税あり

両者の違いは、「自社の経費になるか」という点です。

前者の場合、従業員または取引先から返済してもらう前提で支払っているため、純粋な立て替えです。

しかし後者の場合は、従業員または取引先を通じて自社の経費が発生している状況です。処理する際も、消費税を加えなくてはなりません。

こうしたことから、消費税の必要性を判断するためには、「誰が」立て替えたのかを明確に記録することが重要です。

特にインボイス制度が導入されることで、仮払消費税の控除にはさまざまな要件が付加されるため、注意が必要です。

立替金の仕訳方法

では、実際に立替金が発生した場合の仕訳方法を解説します。

今回は、取引先から交通費の立て替えを頼まれ、5万円を現金で支払ったケースを例に見ていきましょう。

仕訳例1.立替払いをした

まず、立て替え払いをした際は、以下のように仕訳をします。

|

借方 |

貸方 |

||

|

立替金 |

50,000 |

現金 |

50,000 |

前述のとおり、従業員に対する立替金の場合は、勘定科目を「従業員立替金」としても問題ありません。

仕訳例2.立替金を回収した

続いて、立て替えた金銭を後日回収できた際の仕訳方法は、以下のとおりです。

|

借方 |

貸方 |

||

|

現金 |

50,000 |

立替金 |

50,000 |

仕訳例3.立替金を回収できなかった

万が一、立て替えた金銭が回収できなかった場合は、以下のように仕訳をしてください。

|

借方 |

貸方 |

||

|

貸倒引当金繰入 |

50,000 |

貸倒引当金 |

50,000 |

「貸倒引当金」とは、立替金や売掛金などが回収不能になることを見積もって、確保しておく経費のことです。

そして、この貸倒引当金を計上することを「貸倒引当金繰入」といいます。

ただし、税務上の損金算入には要件があるため、よく確認しておきましょう。

立替金と混同しやすい勘定科目

「立替金」と似た意味の用語として、「仮払金」「貸付金」「預り金」が挙げられます。

従業員や取引先の費用を支払う点は同じですが、仕訳方法には明確な違いがあります。それぞれの違いを、きちんと押さえておきましょう。

仮払金

「仮払金」は、金額が未確定であるものに対して、現金を支払った場合に使用する勘定科目のことです。

従業員の出張にかかる諸費用のように、実際におこなわれるまで明確な金額がわからないものに対して、一時的に概算費用を支払う場合があります。このとき、仮払金で処理します。

立替金との違いは、「支払う時期」です。立替金は明確な金額が把握できてから支払いますが、仮払金は金額が確定する前に支払います。

貸付金

「貸付金」は、従業員や取引先に対して、一時的に現金を貸し付けた際に使用する勘定科目です。

立替金との大きな違いは、「返済期日の有無」です。立替金には、明確な返済期日は定められていません。

一方、貸付金は具体的な返済期日が定められます。

預り金

預かり金とは、文字どおり、一時的に他者の金銭を預かる際に使用する勘定科目です。

具体的には、以下のような費用が該当します。

健康保険料

厚生年金保険料

雇用保険料

源泉所得税

立替金との違いは、「誰の金銭を支払いに使用するか」という点です。

預かり金は、本来であれば会社が負担する必要がない費用を従業員や取引先から預かり、支払うものです。言い換えれば、本人に代わって会社が支払っているといえます。

一方、立替金は会社が自社の金銭を使い、他者の負担を先に支払うものです。後日、他者から返済されますが、自社の金銭を一時的に使用していることになります。

立替金の勘定科目についてのまとめ

立替金は、自社が従業員や取引先の費用を、一時的に立て替える際に使われる勘定科目です。

誰が支払ったかによって消費税の取り扱いが異なるため、立て替え払いがあった際はその内容を詳細に記録しておきましょう。

名称や意味がよく似た勘定科目も多いため、ほかとの違いを理解して正確な仕訳を行う必要があります。

また、2回仕訳が必要な点も、忘れずに把握しておくべきです。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール