収益認識基準とは? 新基準の変更点や導入時のポイントを解説

「収益認識基準」とは、収益をどのように認識するか、つまり、どのタイミングで財務諸表上に計上するかを定めた基準のことです。

2021年4月からは、国内統一の会計基準である「収益認識に関する会計基準」(以下、収益認識基準)が、一部の企業に強制適用となりました。

本記事では、収益認識基準の概要や、収益認識基準の導入により変わった点を解説します。収益認識の方法も5ステップで解説しますので、ぜひ参考にしてください。

収益認識基準とは

収益認識基準とは、企業における会計基準の1つです。2021年4月から始まった会計年度より、上場企業や大企業に強制適用となりました。

会計基準とは、企業が財務諸表を作成する際のルールです。収益認識基準では、自社の売上をどのように認識するか、つまり、どのタイミングで財務諸表に計上するかを定めています。

従来の日本では、収益を財務諸表に計上するタイミングを定めた包括的な会計基準はなく、企業によって異なる方法が採られてきました。

しかし、2021年4月から「収益認識基準」が適用され、収益を財務諸表に計上するタイミングが明確に定められたのです。

収益認識基準の適用対象は、国内の全企業です。ただし強制適用となったのは上場企業等のみで、中小企業は任意での適用となっています。

収益認識基準が導入される背景

収益認識基準が導入された理由は、企業ごとに異なっていた収益認識基準を統一し、収益認識の企業間の比較をしやすくするためでした。

前提として、収益認識の考え方として以下の3つがありました。

|

収益認識の基準 |

概要 |

|---|---|

|

現金主義 |

取引先への納品が完了し、実際に入金があったときに収益を計上する |

|

発生主義 |

取引先との取引が発生した時点で収益を計上する |

|

実現主義 |

成立した取引が実現し、売上金が入金されることが確定した時点で、収益が発生したと見なす |

一般的な収益認識の基準として、上記のなかで最も合理的である実現主義が用いられていました。

ところが一言で実現主義といっても「実現」の厳密なタイミングは決まっておらず、主に以下の3パターンがありました。

- 出荷基準

- 引渡基準

- 検収基準

各企業は、これら3つから自社の実態に即して選択している状態でした。つまり、企業ごとにバラバラの会計方針が採られていたということです。

しかし、近年は企業の事業内容が多様化しており、実現主義の考え方だけでは収益の認識が困難になっています。

加えて海外で導入されている会計基準を取り入れることで、各企業の業績を国際的に比較できるようにしたいという狙いもあり、収益認識基準の導入が決定しました。

\収益認識基準5つのステップ

収益認識基準では、収益の認識・計上までに5つの工程を経る必要があります。

各ステップで行うべきことについて、以下の例に基づいて解説します。

(例)当社はパソコンメーカーである。

- このたびA社にパソコンを販売し、2年間の保証も付けてもらった。

- 販売価格はパソコン本体が18万円、2年間の保証が2万円。

契約の識別

まずは、自社が締結した契約をよく確認しましょう。

今回の例でいえば、「A社と契約を交わしたこと」、「当社とA社の権利」、「支払条件」などを識別します。

履行義務の識別

続いて、識別した契約をさらに細かく確認します。自社が売り手として、どういった商品やサービスを提供する必要があるのか、細かく把握しなければなりません。

このときの注意点は、契約が1つでも履行義務が2つ以上あれば、それぞれを履行義務として考える必要があることです。

今回の例で考えると、契約は「A社に対し、パソコンを販売する契約を締結した。別途、2年間の保証も付けた」ですが、この場合は以下の2つの履行義務が発生していると考えるのです。

- 自社がA社にパソコンを提供する履行義務

- 提供するパソコンを2年間保証する履行義務

それぞれ別個の履行義務として識別しておかないと、正確な収益が認識できません。履行義務の識別漏れがないか、誤って1つの履行義務としているものがないかを確認しましょう。

なお、もし自社ポイントやクーポンなどを発行する場合、それらからも値引きを提供するという履行義務が発生すると見なされます。

取引価格の算定

締結した契約の取引価格を算定します。このときは、履行義務それぞれではなく「契約全体での取引価格」を算定してください。

今回の例でいえば、パソコン本体の取引価格と2年間の保証の取引価格を合算した、20万円が取引価格となります。

取引価格の配分

続いて、履行義務ごとに取引価格を配分します。どの履行義務が何円の取引価格になるのか、明確に配分しましょう。

今回の例の場合、取引価格を配分すると以下のとおりとなります。

- パソコン本体:18万円

- 2年間の保証:2万円

収益の認識

契約した商品の提供が完了したなど、それぞれの履行義務を果たしたことを「履行義務の充足」といいます。この履行義務を充足したタイミングで、ようやく収益が認識できます。

ただし、履行義務には「商品やサービスを提供したら充足となる」ものもあれば、「一定の期間をかけて充足となる」ものもある点に注意が必要です。

前者の場合は、充足したタイミングで取引価格の全額を計上可能です。しかし後者の場合は、充足した期間に応じた金額しか計上できません。

今回の例でいう「2年間の保証」は、2年という期間が満了したときに取引価格の2万円が計上され終わります。つまり、2年かけて取引価格の全額が計上されるということです。

契約締結後1年が経過した時点では、1万円しか計上できない点に注意してください。

収益認識基準の適用範囲

収益認識基準は、顧客と契約して発生する収益の会計処理と開示に適用されます。

ただし、以下のような取引などは適用対象外です。

- 「金融商品会計基準」の範囲に含まれる金融商品に係る取引

- 「リース会計基準」の範囲に含まれるリース取引

- 保険法における定義を満たす保険契約

- 同業他社との交換取引

- 金融商品の組成又は取得において受け取る手数料

- 「不動産流動化実務指針」の対象となる不動産の譲渡

出典:企業会計基準委員会「収益認識に関する会計基準」

対象外となっているのは、主にほかの会計基準に収益に関する会計処理及び開示について定められているものです。

また、上記のうち、「同業他社との交換取引」は「顧客との契約」ではないため適用対象外となっています。

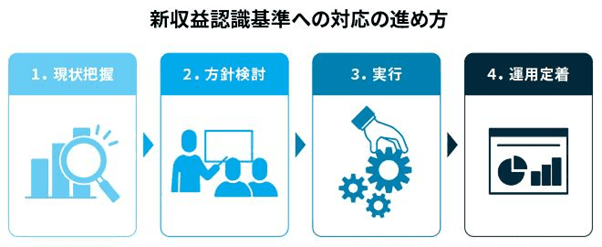

収益認識基準を導入する際のポイント

自社で新たに収益認識基準を導入する場合は、以下の点に注意して進めてください。

現状把握

まずは、自社で現在どういった流れで収益認識をして、財務諸表に計上しているのかを確認してください。使用しているツールやシステムも把握しておきましょう。

収益認識基準を導入することは、これまで採用していた自社の収益認識の基準を大きく変え、社内の処理にも大きな影響を及ぼしかねないものです。導入前の入念な確認や調査は、非常に重要だといえます。

方針検討

自社でどういった履行義務を提供し、どのタイミングで履行義務の充足があったと見なすのか、あらためて考えてみましょう。

収益認識基準を適用すると、履行義務の充足があった時点で売上として計上しなければなりません。

何らかのツールやシステムを使って収益認識をしている場合は、収益認識基準を導入しても使い続けられるのか、変更が必要なのかも確認しておいてください。

実行

収益認識基準を、実際に現場に導入します。

企業によっては従来の業務フローが大きく変わる可能性もあるため、余裕を持ったスケジュールで導入を進めると良いでしょう。

運用定着

新たに導入した業務フローやシステムなどで、収益認識基準に基づいた対応を進めます。

業務に支障が出ていないか、適切なタイミングで売上の計上ができているかは、随時確認してください。もしうまく対応できていない場合は、早急に対処しましょう。

収益認識基準のまとめ

収益認識基準は、自社の業績を正確に記録するために必要なルールです。正しい金額を正しいタイミングで記録することで、より高い精度で経営状況を把握できます。

自社の成長に有効な戦略を立てられるのはもちろん、正しい収益が計上されているということが、ステークホルダーからの信用を得ることにもつながるため、まだ導入していない企業はぜひ前向きに検討しましょう。

ただし、これまでの収益認識の方法によっては、自社の業務フローが大幅に変わる可能性もあります。現状の体制やシステムで導入できるのかを慎重に確認し、ゆとりあるスケジュールでの導入を進めてください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール