税引前当期純利益とは? 計算方法や当期純利益などとの違いを解説

企業の経営成績を示す損益計算書には、複数の「利益」が記載されています。

税引前当期純利益は、企業が行うすべての事業活動の損益を表したもので、税金を計算する基準になります。

「当期純利益」など、似た用語もあるため、混同しないよう注意しましょう。

この記事では、税引前当期純利益の計算方法や、その数値からわかること、ほかの種類の利益との違いについて解説します。

税引前当期純利益とは

税引前当期純利益は、1会計期間に生じたすべての事業活動による利益のことで、法人税などの税金を支払う前の額です。

「税引前利益」や「税引前当期利益」「税金等調整前当期純利益」などと呼ばれることもあり、金額がマイナスの場合は「税引前当期純損失」になります。

税引前当期純利益は、本業の営業活動によって得られた損益から、臨時の出来事によって生じた損益を加味して求めます。

「臨時の出来事」には、不動産の売却や、自然災害などによって生じた損害が含まれるので覚えておきましょう。

金額がプラスであれば「特別利益」、マイナスであれば「特別損失」となります。

税引前当期純利益と混同しやすい利益との違い

企業の「利益」は、いくつかの種類に分かれており、さまざまな経営上の判断に用いられます。

ここでは、税引前当期純利益と混同しやすい利益との違いを見ていきましょう。

|

売上の種類 |

概要 |

|

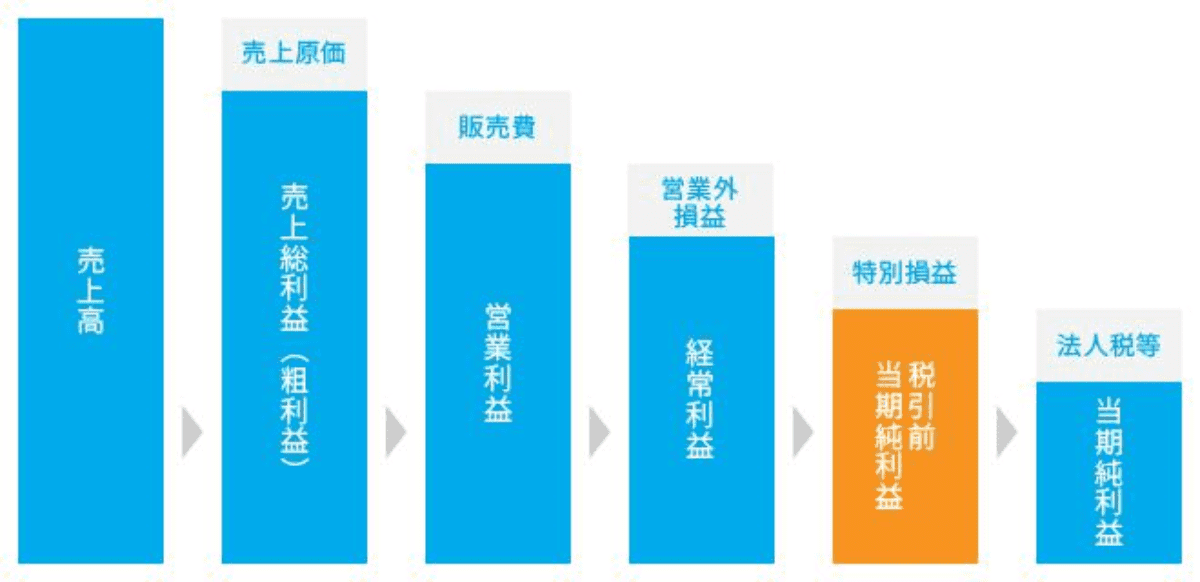

売上高 |

企業が本業によって稼いだ売上金額の総額で、損益計算書の1番上に記載されている。単純計算で、1つ1,000円の商品を販売したら売上高は1,000円。そこから経費や税金を差し引いていき、さまざまな種類の「利益」を算出する。 |

|

売上総利益(粗利) |

計算式:売上高 - 売上原価 売上高から売上原価を差し引いた金額。本業で得られた利益のことで、「粗利」とも呼ばれる。 |

|

営業利益 |

計算式:売上高 - 売上原価 - 販管費 企業が本業で稼いだ利益。売上総利益から、広告宣伝費や販売促進費、オフィスの賃料、社員の給料などの「販売費および一般管理費(販管費)」を差し引いて求める。 |

|

経常利益 |

計算式:売上高 - 売上原価 - 販管費 +(営業外収益 - 営業外費用) 企業が通常の事業活動で得た利益。営業利益と異なる点は、本業以外に企業が事業活動で得た損益も含まれる。営業利益に、本業以外で得た収益である「営業外収益」を加え、そこから「営業外費用」を差し引いて求める。 |

|

税引前当期純利益 |

計算式:売上高 - 売上原価 - 販管費 +(営業外収益 - 営業外費用)+(特別利益 - 特別損失) 特別損益まで考慮した税金を支払う前の今期の利益。 |

|

当期純利益 |

計算式:売上高 - 売上原価 - 販管費 +(営業外収益 - 営業外費用)+(特別利益 - 特別損失)- 法人税等 企業が通常の事業活動で得たすべての利益から、仕入代金や人件費などのすべての経費や税金を引いた金額。「純利益」と呼ばれることもある。 |

「税引前当期純利益」と「当期純利益」は、名前が似ているため、混同しないよう注意が必要です。

なお、企業の最終的な利益が「当期純利益」となり、当期純利益がプラスであれば「黒字」です。

一方で、マイナスの場合は「赤字」となり、利益が出ていない状態のため、「当期純利益」ではなく「当期純損失」と呼びます。

ただし、「黒字であれば経営が問題なく行われている」というわけではありません。

当期純利益には、臨時的な損益も含まれるため、内容を確認したうえで経営状況を判断することが重要です。

税引前当期純利益の計算方法

税引前当期純利益の計算式は、次の通りです。

税引前当期純利益 = 経常利益 +(特別利益 - 特別損失)

税引前当期純利益には、企業の1会計期間における、税金費用以外の損益が反映されており、法人税や住民税、事業税といった税金を計算する際の基準になります。

また、臨時的な損益である「特別損益」を考慮したあとの利益であるため、資産の売却や、自然災害の影響などによって数値は大きく変動するのが特徴です。

税引前当期純利益を分析する際のポイント

税引前当期純利益を用いて分析を行う場合、①時系列比較、②同業他社比較といった手法が有用です。

それぞれの分析内容について見ていきましょう。

①時系列比較

時系列比較は、同じ会社の税引前当期純利益を、複数年度ならべて比較することにより、企業の利益水準の趨勢を分析する手法です。

安定して利益を生み出すことができているのか、年度による変動が大きいのかといった観点から分析を行うことができます。

有価証券報告書の「主要な経営指標の推移」という項目で、5年分の数値を見ることができるため、時系列比較を実施する際には、有価証券報告書を利用するとよいでしょう。

なお、有価証券報告書とは、上場会社に開示することが義務付けられている法定開示書類のことで、年度末決算のタイミングで年に1度開示されています。

②同業他社比較

同業他社比較は、自社の税引前当期純利益と同業他社の税引前当期純利益を、同一年度で比較することによって、他社との比較分析をする手法です。

同業他社と比べて、自社の利益水準がどの程度なのかといった観点から、分析を行うことができます。

規模が異なる企業間の比較の場合には、利益率等の比率での分析も有効です。

また、少し応用的な話になりますが、税引前当期純利益からEBIT、EBITDAといった数値を計算することも可能です。

目的によって計算式が変わることがありますが、以下のような式で計算をすることができます。

- EBIT = 税引前当期純利益 + 支払利息 - 受取利息

- EBITDA = 税引前当期純利益 + 支払利息 - 受取利息 +減価償却費 + 無形資産償却費

なお、EBITは、Earnings Before Interest and Taxes、EBITDAは、Earnings Before Interest, Taxes, Depreciation and Amortizationの略のことをいい、企業価値の評価等に利用される指標です。

税引前当期純利益についてのまとめ

企業の利益には、さまざまな種類があるため、目的に応じて適切な種類の利益を参照する必要があります。

税引前当期純利益は、税金費用控除前の最終的な利益であり、臨時的な損益である「特別損益」によって変動が大きい利益なので注意しましょう。

営業利益や経常利益とのバランス、過去の利益水準からの変動も考慮して、企業の本来の利益水準を把握し、現在の税引前当期純利益が適正かどうかを客観的に分析しましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール