仮払消費税とは? 仮受消費税等との違いや計算方法を解説

仮払(かりばらい)消費税は、仕入れや経費にかかる消費税を計上する際に用いる勘定科目です。

消費税を計上する際の勘定科目はいくつか存在するため、正しい内容を理解したうえで処理しなければなりません。

この記事では、仮払消費税の基本概要や、仮受消費税等との違い、仕訳方法、計算方法についてわかりやすく解説します。

仮払消費税とは

まずは、仮払消費税の概要や仮受消費税等との違いを解説します。

仮払消費税の概要

仮払(かりばらい)消費税は、仕入や経費などにかかった消費税を区分して会計処理する場合に用いる勘定科目です。

仕入の場合、取引先に支払った代金を本体代金と消費税額に分け、消費税分を仮払消費税として計上します。

備品などの購入にかかった経費も同様に、本体代金と消費税額を分けて計上します。

仮払消費税と似ている勘定科目との違い

消費税に関する勘定科目には「仮受消費税」や「未払消費税」もあります。

仮受消費税とは、売上などの代金を税抜方式で処理している場合に、消費税分を計上するための勘定科目です。

未払消費税は、仮払消費税と仮受消費税の差額を処理するための勘定科目で、実際に納めることになる税金を表します。

企業が行う取引の多くは課税取引であるため、帳簿には仮払消費税と仮受消費税が両方存在するのが一般的です。

決算時に仮払消費税と仮受消費税を相殺し、その差額を消費税として納めます。納める消費税については、未払消費税として計上しましょう。

なお、仮払消費税が仮受消費税よりも多い場合は還付を受けることになり、未収消費税として処理します。

仮払消費税の仕訳例

ここでは、仮払消費税の仕訳例を見ていきましょう。実際に仕訳を行う際の参考にしてください。

商品を掛けで仕入れた時

例)10万円の商品(消費税1万円)を掛で仕入れた場合

|

借方 |

貸方 |

|

仕入 100,000円 仮払消費税 10,000円 |

買掛金 110,000円 |

備品などを現金で購入した時

例)5,000円のパソコンの備品(消費税500円)の代金を支払った場合

|

借方 |

貸方 |

|

消耗品費 5,000円 仮払消費税 500円 |

現金 5,500円 |

商品を返品した時

例)5万円の商品(消費税5,000円)を仕入れたが、一部に不備があって1万円分を返品した場合

|

借方 |

貸方 |

|

買掛金 11,000円 |

仕入 10,000円 仮払消費税 1,000円 |

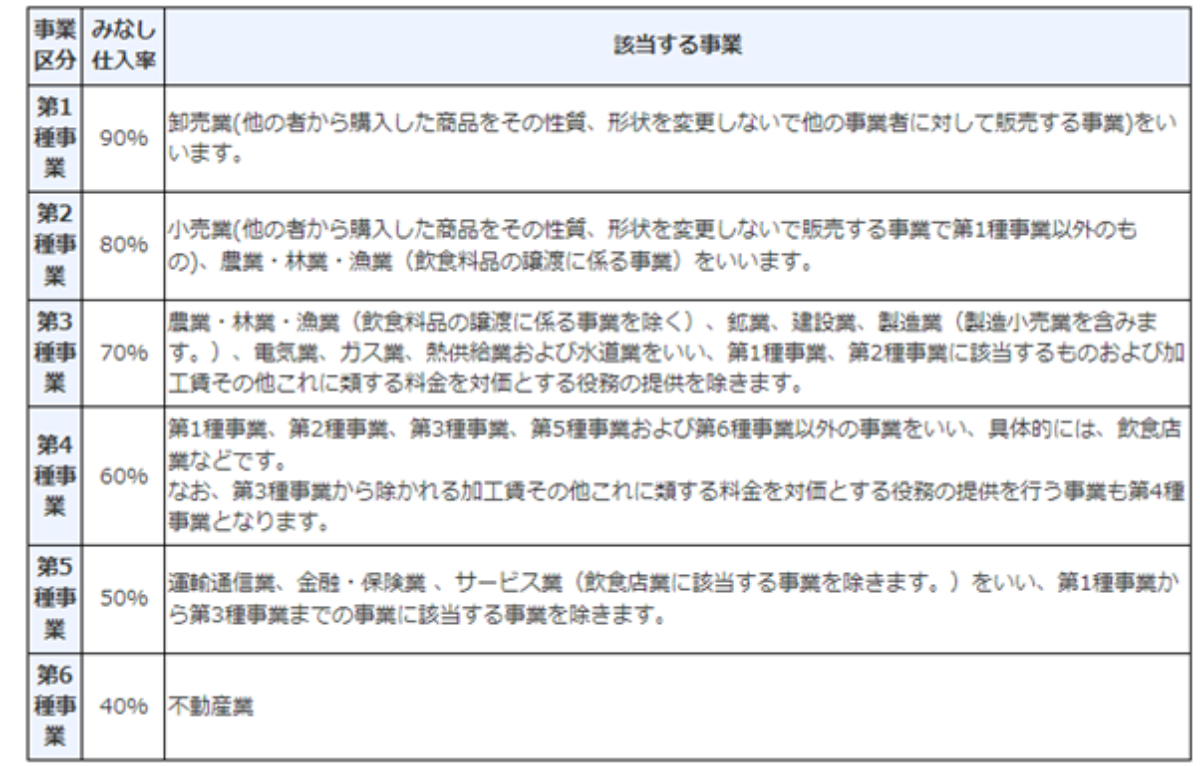

簡易課税について

課税事業者は、決算時に仮払消費税と仮受消費税の差額を消費税として納める必要があります。

消費税の計算方法は複雑で手間がかかるため、中小規模の事業者や個人事業主は、仕入取引で支払った消費税を個別に検討せず「みなし仕入率」を用いて簡易的に計算することが認められています。

この特例制度を「簡易課税制度」といい、大企業に比べてリソースが限られている中小規模の事業者や、個人事業の経理負担を軽減することが主な目的です。

個人事業者は前々年、法人は前々事業年度の課税売上高が5,000万円以下の場合に適用が可能で、事前に簡易課税制度選択届出書を税務署に提出する必要があります。

仮払消費税に関するよくある質問

仮払消費税に関する「よくある質問」と「回答」をまとめました。

仮払金に消費税はかかるのか?

仮払金は、支出時に用途や金額が定まっていない「仮の支払い」であるため、消費税は発生しません。

仮払金の段階で消費税を計上すると、用途によっては税区分を誤ってしまうため注意が必要です。

仮払消費税はなぜ資産になるのか?

支払った消費税である仮払消費税は、受け取った消費税である仮受消費税と相殺されるため資産として計上されます。

つまり、仮払消費税は当方が支払った消費税であり、負債と相殺できるため資産として計上するということです。

仮払消費税が多いとどうなる?

決算時に仮払消費税と仮受消費税の差額を算出し、仮払消費税が仮受消費税よりも多い場合は、還付を受けることになります。

その場合は未収消費税として次のように処理します。

例)決算時に仮払消費税120万円と仮受消費税100万円を相殺処理し、還付予定の消費税20万円を未収金として計上した場合

|

借方 |

貸方 |

|

仮受消費税 1,000,000円 未収消費税 200,000円 |

仮払消費税 1,200,000円 |

仮払消費税についてのまとめ

仮払消費税は、仕入や経費の支払いにかかる消費税を処理するための勘定科目で、消費税を本体代金と区分して計上する「税抜方式」を採用している場合に用います。

決算時には、実際に納めることになる税金を算出し、仮払消費税と仮受消費税を相殺します。

その際に用いる勘定科目は「未払消費税」です。仮払消費税のほうが仮受消費税よりも多い場合は還付を受けることになり、未収消費税として処理します。

消費税に関する勘定科目について理解を深め、仮払消費税を正しく計上しましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール