財務諸表の作り方|会計の専門家が解説する実践ガイド

財務諸表は、投資家や債務者などの利害関係者に企業の経営状態や財務状況を報告するための書類です。財務諸表を公表することで、企業の健全性を示し、投資家や取引先との信頼関係を築くことができます。

本記事では、財務諸表の基本的な作り方から、よくある間違いとその防止策まで、会計の専門家が分かりやすく解説します。

【関連記事はこちら】

財務諸表と決算書の違いとは? 基本的な違いや適切な使い分けなど解説財務諸表の作り方|基本的な流れと準備

財務諸表を作成するためには、適切な準備と手順を踏むことがポイントです。

ここでは、財務諸表作成の基本的な流れと、必要な書類や情報の整理方法について詳しく説明します。正確な財務諸表を作成することで、企業の経営状態を正しく把握したうえで、経営判断を行うことができるようになります。

必要な帳簿書類と情報の整理をする

財務諸表を作成する際には、まず必要な帳簿書類と情報を整理しましょう。例えば以下のような帳簿書類が必要となります。

- 仕訳帳:すべての取引を記録した帳簿

- 総勘定元帳:勘定科目ごとに取引を記録した帳簿

- 領収書:経費の証拠となる書類

- 請求書:売上や仕入れの根拠となる書類

必要な帳簿書類が揃っているか、記載されている情報は合っているかの確認をしておくことで、会社の財務状況を正しく把握することが可能になります。帳簿書類や資料の整理は日々行うことが望ましく、決算時期に慌てないよう心がけましょう。

総勘定元帳の準備と確認をする

総勘定元帳は、すべての取引を勘定科目ごとに記録する帳簿で、貸借対照表や損益計算書などの財務諸表作成の基礎となります。総勘定元帳を準備する際には、以下の手順で確認していきましょう。

まず、すべての取引を漏れなく記録し、金額や勘定科目に誤りがないことが正確な財務諸表の作成の前提となります。また、月次や四半期ごとに残高を確認し、例えば実際の現金や預金残高と一致しているか確かめます。複雑な取引や特殊な仕訳については、再度内容を確認し、必要に応じて会計専門家に相談しましょう。

また、使用している勘定科目が適切かどうか定期的に見直し、必要に応じて修正や追加を行います。

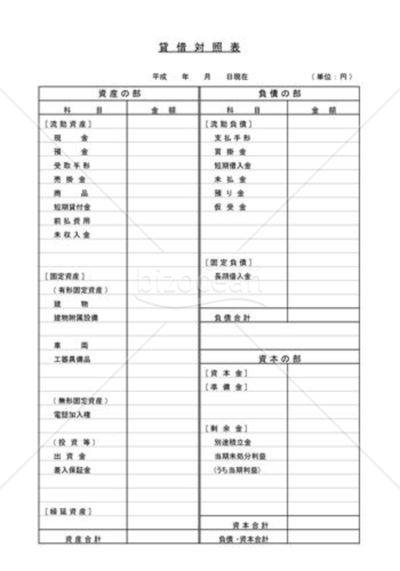

貸借対照表(B/S)の作り方

貸借対照表は、企業の財政状態を表す財務諸表です。貸借対照表を作成することで、企業の資産、負債、純資産の状況を把握し、財務の健全性を評価することもできます。

ここでは、貸借対照表の作成手順と、作成時の注意点について詳しく見ていきましょう。

資産・負債・純資産の分類をする

貸借対照表は、資産、負債、純資産の3つの要素から成り立っています。それぞれに該当する主な勘定科目には、以下のようなものがあります。

|

分類 |

区分 |

勘定科目名 |

|

|

流動資産 |

現金、預金、売掛金、受取手形、商品 |

|

固定資産 |

土地、建物、機械装置、器具備品、車両、ソフトウェア |

|

|

繰延資産 |

開業費、創立費、株式交付費、開発費 |

|

|

|

流動負債 |

買掛金、支払手形、未払金、未払費用、短期借入金 |

|

固定負債 |

退職給付引当金、長期借入金 |

|

|

純資産 |

資本金、資本剰余金、利益剰余金、自己株式 |

これらの分類を行うことで、企業の財政状態が明確になり、負債の支払能力の分析などが容易になります。分類に迷う場合は、会計基準で確かめたり専門家の意見を参考にしたりしましょう。正しく分類することは、投資家や取引先に対する信頼性向上にもつながります。

貸借対照表のバランスを確認する

貸借対照表の完成時には、資産の合計と負債・純資産の合計が一致することを必ず確認します。合計が一致しない場合は、計算ミスや記載漏れがある可能性が高いため、各項目の合計や小計を再度確認しましょう。

また、すべての資産、負債、純資産項目が正しく計上されているか、勘定科目の分類が適切かについての見直しもしましょう。決算整理仕訳が正しく行われているかについても、チェックポイントです。減価償却や引当金の計上など、仕訳が漏れなく行われているか確認しましょう。

この確認により、計算ミスや記載漏れを防ぎ、財務諸表の信頼性を確保できます。不一致が生じた場合は、原因を突き止め、修正を行いましょう。

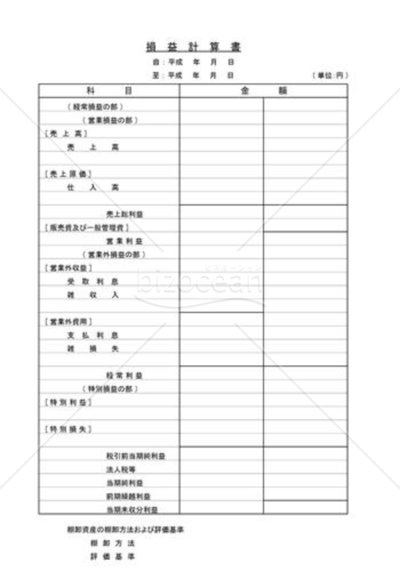

損益計算書(P/L)の作り方

損益計算書は、企業の経営成績を表す財務諸表です。損益計算書を作成することで、企業の収益力や経営効率を評価し、経営改善につなげることができます。

ここでは、損益計算書の作成手順と、作成時の注意点について詳しく見ていきましょう。

売上高と売上原価の計上

損益計算書の作成において、まず重要なのは売上高と売上原価の計上です。

それぞれ計上の際のポイントは、以下の通りです。

- 売上高の計上

・商品やサービスの引渡しが完了した時点で計上する。

・返品や値引きの可能性がある場合は、適切に見積もって控除する。 - 売上原価の計上

・売上高に対応する原価を計上する。

・棚卸資産の評価方法(先入先出法、移動平均法など)を一貫して適用する。

こうして、計上された売上高から売上原価を差し引いて売上総利益を算出します。

販管費と営業外損益の処理

売上総利益の次は、販売費及び一般管理費(販管費)と営業外損益を表示します。

処理の際のポイントは、以下の通りです。

|

|

販売費(広告宣伝費、販売手数料など)と一般管理費(給料手当、減価償却費など)を分類する。 発生主義に基づき、当期に帰属する費用を計上する。 |

|

営業利益の算出 |

「営業利益 = 売上総利益 - 販売費及び一般管理費」で算出する。 |

|

|

営業外収益(受取利息、受取配当金など)と営業外費用(支払利息、為替差損など)を計上する。 本業以外の活動から生じる損益であることに注意し、営業損益と区別して処理する。 |

|

経常利益の算出 |

「経常利益 = 営業利益 + 営業外収益 - 営業外費用」で算出する。 |

販管費と営業外損益を適切な科目に分類し、営業利益と経常利益を正確に計算しましょう。これにより、本業の収益力や財務活動の影響を明確に区別した収益性の分析が可能になります。

財務諸表作成における決算整理仕訳のポイント

決算整理仕訳とは、減価償却費や各種引当金の計上など決算時において計上される仕訳のことです。決算整理仕訳を行うことで、決算処理を反映した正確な財務諸表を作成することができます。

ここでは、決算整理仕訳の実施手順と、その重要性・影響について詳しく見ていきましょう。

主要な決算整理仕訳の実施手順

決算整理仕訳を行うためには、以下の項目について処理を行います。

|

|

有形固定資産や無形固定資産の減価償却費を計算し、計上する。 定額法や定率法など、一貫した方法で計算する。 |

|

|

貸倒引当金、賞与引当金、退職給付引当金などを適切に見積もり、計上する。 過去の実績や将来の見込みを考慮して、合理的な金額を見積もる。 |

|

|

当期に発生した費用のうち、支払期日が到来していないものを未払費用として計上する。 前払いした費用のうち、翌期以降に帰属する分を前払費用として計上する。 |

|

|

期末時点で実地棚卸を行い、帳簿残高と実際の在庫数量を一致させる。 必要に応じて評価損を計上し、適正な価額で評価する。 |

これらの仕訳により、期間損益計算の適正化が図られ、より実態に即した財務諸表が作成できます。

特に、減価償却や引当金の計上、棚卸資産の評価は、金額的な影響が大きくなることがあるため正確な計算が必要です。

決算整理仕訳の重要性と影響

決算整理仕訳をすることで、財務諸表の正確性と信頼性を大きく向上させます。収益と費用の期間対応が実現し、より正確な損益計算が可能です。また、資産や負債の実態をより正確に反映することで、貸借対照表の信頼性も高めることができるでしょう。

財務諸表は、経営者の意思決定の基礎となり、より的確な経営判断を可能にします。例えば、減価償却費の計上は、設備投資の計画立案にも大きな影響を与えます。さらに、決算整理仕訳は課税所得の計算にも影響するため、税務申告においても不可欠です。

投資家や金融機関など、外部の利害関係者に対しても、企業の財政状態と経営成績をより正確に伝えることができます。加えて、経営者は決算整理仕訳の内容を理解し、その影響を把握することで、より正確な経営判断に役立てることができるでしょう。

財務諸表の作り方|よくある間違いとその防止策

財務諸表を作成する際には、様々な間違いが発生する可能性があります。そのため、間違いが起こることを認識し、防止策を講じることで、より正確で信頼性の高い財務諸表を作成することができます。

ここでは、よくある間違いとその防止策について詳しく見ていきましょう。

資産と費用の区別に関する誤り

財務諸表作成において、資産と費用は区別しなければなりません。しかし、これらの区別には誤りが発生してしまうことがあります。

具体的に以下のような誤りと、それに対する防止策があります。

|

誤り |

防止策 |

|

固定資産として計上すべき高額な備品を費用として処理してしまう。 |

一定金額以上の経費のリストを作成し、固定資産の登録漏れがないか見直す。 |

|

建物や機械の改修をすべて修繕費として処理してしまう。 |

支出の性質が価値の向上や耐用年数の延長につながるか等を慎重に判断し、適切に区分する。 |

|

翌期以降に帰属する費用を全額当期の費用として計上してしまう。 |

役務を受ける時期や期間を確認する。 |

誤りを防ぐためには、取引の本質を把握し、会計基準に基づいて処理することを心がけましょう。もし、不明な点がある場合は、専門家に相談することをお勧めします。

収益認識のタイミングミス

収益認識のタイミングは、企業の経営成績を正確に表すために極めて重要です。具体的に以下のような誤りと、それに対する防止策があります。

|

誤り |

防止策 |

|

商品の出荷や役務の提供前に、請求書発行時点で売上を計上してしまう。 |

実際の商品引渡しや役務提供のタイミングに基づいて収益を認識する。 |

|

長期の請負工事において、工事の進捗度を適切に反映せずに収益を計上してしまう。 |

進捗管理表を作成して工事の進捗度を正確に測定し、それに応じて収益を認識する。 |

|

返品の可能性が高い商品の売上を全額収益として計上してしまう。 |

過去の返品実績などを基に、返品見込額を見積もり、収益から控除する。 |

取引の実態に基づいた収益認識の基準を明確に定め、それに従って計上することでミスを減らしましょう。新しい取引形態や複雑な契約については、会計専門家に相談し、処理方法を確認することをお勧めします。

引当金の計上漏れや過大計上

引当金を適切に計上することは、将来の不確実な債務や損失への備えになるでしょう。しかし、計上漏れや過大計上といった誤りがよく見られます。

具体的に以下のような誤りと、それに対する防止策があります。

|

誤り |

防止策 |

|

回収不能の可能性がある売掛金に対して貸倒引当金を計上しない。 |

債権の回収可能性を定期的に評価し、適切な引当金を計上する。 |

|

実際の支給見込額を超える賞与引当金を計上する。 |

過去の引当金の計上額と支給実績の比較や将来の業績見込みを分析し、合理的な金額を設定する。 |

|

退職給付引当金の計算にて、引当金を過大または過小に計上してしまう。 |

適切な計算方法を採用し、定期的に専門家のチェックを受ける。 |

誤りを防ぐには、過去のデータや将来の見込みを分析し、合理的な根拠に基づいて引当金を計上しましょう。引当金計上の際は、基準を明確に文書化し、一貫した方法を取りましょう。

勘定科目の正確な選択と期間帰属の判断

財務諸表作成時は、取引の実態に合った勘定科目を正確に選択することが求められます。同じような性質の取引には一貫して同じ勘定科目を使用しましょう。ただし、重要性の原則により、重要性の低い項目については簡単な処理でも問題ありません。

期間帰属の判断では、発生主義に基づき、費用を適切な期間に帰属させることが決まりになっています。決算日をまたぐ取引については、未収・未払や前受・前払の処理を適切に行いましょう。

これらに注意することで、利害関係者に対して正確な情報を提供することができるようになります。

財務諸表づくりの手間を減らす方法

財務諸表の作成は、多くの時間と労力を要する作業です。しかし、ツールやシステムを活用することで、作業の手間を大幅に減らして財務諸表を作成することができます。

ここでは、財務諸表作成の効率化を図る方法について見ていきましょう。

ビズオーシャンのテンプレートを活用する

ビズオーシャンは、財務諸表作成を効率化するための様々なテンプレートを提供しています。

貸借対照表のテンプレート

貸借対照表テンプレートでは、資産、負債、純資産の項目が予め設定されており、金額を入力するだけで簡単に作成できます。また、自動計算機能により、合計や小計の計算ミスも防ぐことが可能です。

【書式のテンプレートをお探しなら】

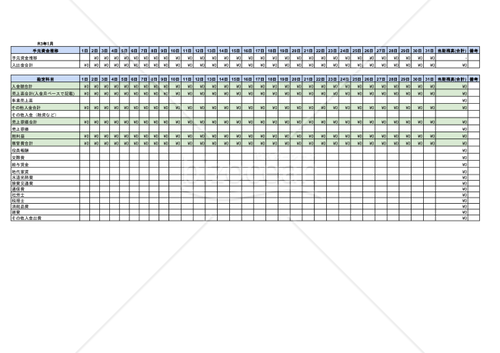

キャッシュ・フロー計算書のテンプレート

キャッシュ・フロー計算書テンプレートは、営業活動、投資活動、財務活動別のキャッシュ・フローを簡単に把握でき、間接法と直接法の両方に対応しています。

【書式のテンプレートをお探しなら】

財務分析のテンプレート

財務分析テンプレートでは、主要な財務指標を自動計算し、グラフ化してくれるため、財務状況を視覚的に把握することが可能です。

【書式のテンプレートをお探しなら】

これらのテンプレートを活用することで、計算式や書式の設定に時間を取られず、数値入力に集中できます。財務諸表作成の手間削減にお役立てください。

会計システムを導入する

クラウド型の会計システムを導入することで、取引データの仕訳や、定期的な取引の自動化ができます。これにより、手作業によるミスも減少し、正確な財務諸表を短時間で作成することが可能です。その空き時間を利用して、経営分析や戦略立案により多くの時間を割いてみてもよいかもしれません。

さらに、データは一元管理されているため、離れた拠点でもリアルタイムで財務状況を把握することができます。そのため、複数の拠点や部門のデータを統合し、連結決算も容易になります。セキュリティ面でも、アクセス権限の設定や暗号化により、機密性の高い財務情報を適切に管理することが可能です。

会計システムの導入を検討している方は、ぜひ以下の記事を参考にしてください。

【関連記事はこちら】

会計システム導入ガイド|効率化と経営改善を実現する手順とメリットを解説正確で効率的な財務諸表を作成しよう

財務諸表は企業の経営状態を示す資料であり、その正確性と効率的な作成は企業経営において欠かせません。本記事では、財務諸表作成の基本的な流れから、よくある間違いとその防止策、効率化の方法まで詳しく解説してきました。

さらに、ビズオーシャンのテンプレートや、会計システムを活用することで、作業の効率化を図ることができます。これらのツールを使いこなすことで、財務諸表作成にかかる時間と労力を大幅に削減し、より戦略的な経営判断に時間を割くことが可能です。

財務諸表は単なる数字の羅列ではなく、企業の経営状態を映し出す鏡です。財務諸表作成を通じて、自社の強みや課題を的確に把握し、より良い経営判断につなげていきましょう。

【関連記事はこちら】

財務諸表と決算書の違いとは? 基本的な違いや適切な使い分けなど解説この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール