スキャナ保存のメリットとJIIMA認証

電子帳簿保存法(以下、電帳法)の改正で国税関係書類、特に証憑(しょうひょう)類のスキャナ保存に関連する規制が緩和されました。

法改正に伴う業務変更は、一見すると煩雑に思えますが、それ以上にスキャナ保存によって大幅な業務効率化が期待できます。

本文では、スキャナ保存を実際に活用する経理担当者が感じているメリットを紹介します。

さらに、法改正に伴う業務変更の注意点を簡潔に説明している他、スキャナ保存制度を安心して導入するために活用できるJIIMA認証についても紹介します。

スキャナ保存の効果

国税関係書類、特に経理部門で扱われる証憑(しょうひょう)類にスポットを当て、スキャナ保存の効果と、その注意点等について解説します。

スキャナ保存のメリットは、スキャナ保存した電子データを保存することで、外部から受領等した紙の原本が廃棄可能となり、書類保存のスペースとコストが不要になるとの考えが一般的です。しかし、保存コストの削減以上に現場の業務改善による効率化のメリットの方が格段に大きいのです。

ここでは、実際に証憑類のスキャナ保存を実施している某メーカーの経理担当者に、実際の業務効率化についてのメリットを挙げてもらいました。

①問い合わせへの経理職員工数削減

- 社内外からの問い合わせに書類を探す必要が無く、回答も早くなった。

- 業務の効率化が図られ、月度の締め業務の期間が短縮できた。

②税務調査・会計監査対応の工数削減

- パソコンとプリンタを用意するだけで良いので、大量の証憑類を事前に探して準備する必要が無い。

- 調査官が要求する資料を、残業してコピーする必要が無くなった。

③内部統制・内部監査の効率化

- 営業担当者が書庫から監査証跡を探し出す必要が無いため、営業活動を阻害することが無くなった。

- 内部監査の期間が短縮され、通常業務に影響することが少なくなった。

④ファイリング工数の削減

- 経理職員の証憑類の綴り込み等のファイリング業務が効率化された。

- 証憑類の台紙貼り付け等の作業が不要になり、営業担当者等の経費精算事務が効率化された。

その他、定性的な効果については、以下の通りです。

- コンプライアンス強化

- 事業継続対策(BCP)

- ワークスタイル変革(テレワーク対応)

特にコンプライアンスの強化については、近年大手企業の不正会計等で大きな話題になっていますが、企業の社会的責任や説明責任を果たす上でも、企業の情報資産である文書情報管理の重要性がますます高まっています。

さらに、昨今のコロナ禍によりテレワーク等の対応が余儀なくされ、業務のデジタル化を図るため電帳法が注目されています。

注意点とJIIMA認証

① 税務署長の事前承認

令和2年度電帳法改正までは、国税関係書類を紙の保存に代えて電子データで保存しようとする場合には、保存を開始する3ヶ月前までに、当該国税関係書類の保存義務者自身が所轄の税務所長等に承認申請書を提出し、承認(みなし承認)を受ける必要があります。

電帳法について十分な理解の無いままソフトウェア等を選定し、電子データによる保存を開始した場合、その後の税務調査等において法令で定められた要件を満たしていないことが判明すれば、承認が取り消され、紙により保存しなければならないことになりかねません。このため、国税関係書類の電子保存を検討する際は、ユーザー自身が電帳法に定められた要件を十分に理解しておくことが重要です。

また、前回のコラム(令和3年度規制緩和の内容と対応について)で解説した令和3年度電帳法改正(令和4年1月1日施行)では、事前の承認制度は廃止されますが、スキャナ保存や電子取引については、保存する電子データに関して改ざん等の不正が把握されたときは、重加算税が10%加重されることになり、特に電子取引では取引データを書面に出力して保存することが認められなくなりますので、電帳法の要件に正しく従って電子データで保存することが義務付けられることになります。

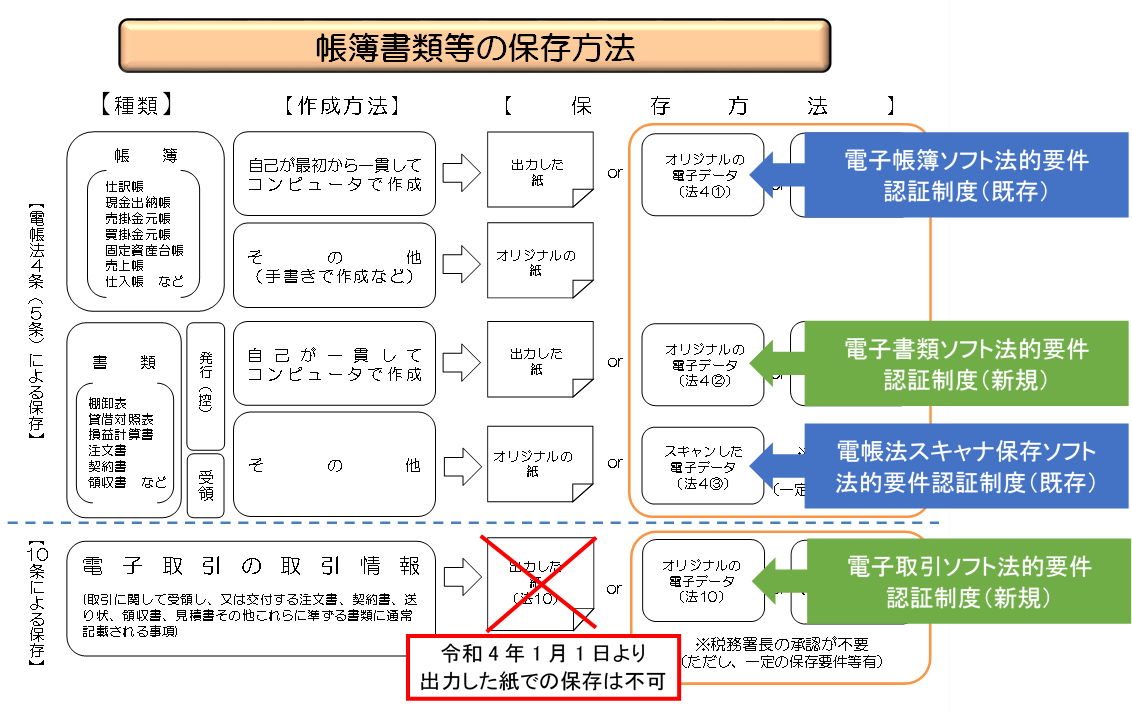

② 電帳法スキャナ保存ソフト法的要件認証制度

JIIMAでは事業者が正しく安心してスキャナ保存制度を導入できるよう、平成28年10月から「電帳法スキャナ保存ソフト法的要件認証制度」を立ち上げ、外部から受領等した紙の請求書や領収書等の国税関係書類について、スキャナ保存を行う市販ソフトウェアやサービス(以下、ソフト製品)が電帳法の保存要件を満たしているかをチェックし、法的要件を満足していると判断したものを認証し公表する制度を開始しました。

すでに令和3年6月1日現在で50製品を認証しており、認証した製品には認証ロゴマークの表示を認めています。

また、令和元年度電帳法改正で、JIIMA認証を取得したソフト製品を利用する場合は、承認申請書の記載事項や添付書類を一部省略することが可能となりました。

なお、認証したソフト製品の一覧は、JIIMAのHPで公表するとともに、国税庁に対して認証製品リストを提出しており、国税庁のHPでも「JIIMA認証情報リスト」として掲載されています。

③ その他のJIIMA認証制度

JIIMAでは、電帳法で規定される国税関係帳簿書類の保存方法の内、電子データによる保存の4種別すべてに対応するため、平成30年12月から、会計ソフトや電子帳票システム等の帳簿を電子的に作成または保存する「電子帳簿ソフト製品」を対象に、「電子帳簿ソフト法的要件認証制度」を立ち上げました。さらに令和3年4月から新たに、見積データや請求データ等をインターネットで電子的にやり取りする場合の取引データを保存する「電子取引ソフト製品」と、見積書や請求書等をコンピュータで作成し紙で発行する場合の書類控えを電子データで保存する「電子書類ソフト製品」について、それぞれの「法的要件認証制度」をスタートさせました。

いずれも「スキャナ保存ソフト」と同様に、認証したソフト製品には認証ロゴマークの表示を認めていますので、このロゴマークが付いたソフト製品を利用することにより、電帳法を適用して業務のデジタル化を推進しようとする事業者が、安心して導入できることになります。

すでに、「電子帳簿ソフト法的要件認証制度」では、令和3年6月1日現在で61製品を認証しており、今年始めた「電子取引ソフト法的要件認証制度」と「電子書類ソフト法的要件認証制度」でも、それぞれ10製品を超える申請を受け付けており、順次審査を行って認証する予定です。

なお、上記の認証したソフト製品の一覧は、「スキャナ保存ソフト製品」と同様にJIIMAのHPで公表するとともに、国税庁に対して認証製品リストを提出し、国税庁のHPでも「JIIMA認証情報リスト」として掲載されます。

※ JIIMAホームページ ; https://www.jiima.or.jp/activity/certification/

※ 国税庁ホームページ ; https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール