【最新の法改正に対応】電子帳簿保存法とは?対象書類や保存方法を解説

2022年1月に改正された電子帳簿保存法が施行され、税務書類の保存方法について見直されました。改正に伴って、何がどのように変更になったのかよくわかっていない方も多いのではないでしょうか。

そこでこの記事では、法改正の全体像について詳しく解説します。電子帳簿保存法への対応がまだできていない企業の担当者の方は、ぜひ最後まで読み進めてください。

電子帳簿保存法とは

電子帳簿保存法とは、一定の要件を満たした場合に、税務に係る帳簿や書類等の電子保存を可能とする法律です。

従来税務書類などは、紙に印刷をし、ファイリングして保存することが通常でした。

しかし、ファイルを置く場所や事務作業を減らすために電子帳簿保存法が定められたことで、電子保存ができるようになりました。

領収書原本は破棄可能

電子帳簿保存法により書類を電子で保存できるようになったものの、領収書は最長10年間保存しておかなければなりませんでした。

しかし、法改正により一定の要件を満たした場合に限り、原本の破棄が認められることとなりました。

原本を保存する義務がなくなったことで、ファイリングの手間や保存スペースの削減が可能になりました。さらに、書類での保存と比べて検索しやすくなったため、作業効率のアップも狙えます。

法律で認められている3つの保存方法

以下に、保存方法ごとの保存可否をまとめました。

|

種類\保存方法 |

電子データ |

紙 |

マイクロフィルム |

|

国税関係帳簿 |

可 |

可 |

可 |

|

国税関係書類 |

可 |

可 |

可 |

|

電子取引 |

可 |

不可 |

不可 |

法改正により、対応できない保存方法もあるので注意しましょう。

保存方法1:電子データ

電子データとは、メールで送られてくるものや、システムからダウンロードするものなど、電子データとして作成された書類を指します。

これらの特徴は、指定の項目での検索や、削除・修正の履歴を確認できることです。定められた条件を網羅したシステムを利用すれば、すべて電子データで保存できます。

保存方法2:紙

紙保存は従来の保存方法です。これまでは、電子データで作成した帳簿や書類も紙で打ち出す必要がありました。

電子帳簿保存法の施行により、国税関係帳簿、国税関係書類は紙による保存の特例として電子データで電子保存することが可能となり、電子取引については紙での保存ができなくなりました。

保存方法3:マイクロフィルム

マイクロフィルム(縮小撮影)による保存も従来から認められていますが、今回の改正で電子取引については、マイクロフィルムによる保存ができなくなりました。

電子データにて作成されているデータで電子保存できるもの

電子帳簿保存法が対象としている書類は何種類もありますが、電子データにて作成されているデータで電子保存できるものは、以下の通りです。

|

種別 |

内容 |

|---|---|

|

国税関係帳簿 |

国税の法律により備え付けおよび保存が義務付けされている帳簿 例:仕訳帳、総勘定元帳 |

|

決算関係書類 |

貸借対照表、損益計算書など その他、決算に関係する書類 |

|

電子取引 |

インターネット取引、電子メール取引、クラウド取引など ※電子取引については電子データで保存することが義務付けられています。 |

紙で作成されている国税関係書類でスキャナを使って電子データで保存できるもの

一方で、下記の表に記載している見積書などの国税関係書類は、紙で作成されていても、スキャナを使って電子データで保存可能です。

|

種別 |

内容 |

|

自己が作成した紙の書類等 |

見積書、契約書など |

|

相手方から受領した紙の書類等 |

領収書、請求書など |

法改正における変更点

それでは、電子帳簿保存法の改正内容について解説します。

改正内容1:事前承認制度の廃止

この制度に対応する場合、これまでは原則3ヶ月前までに税務署長等へ申請し、承認を受けなければいけませんでしたが、改正によりこの事前承認は不要となりました。

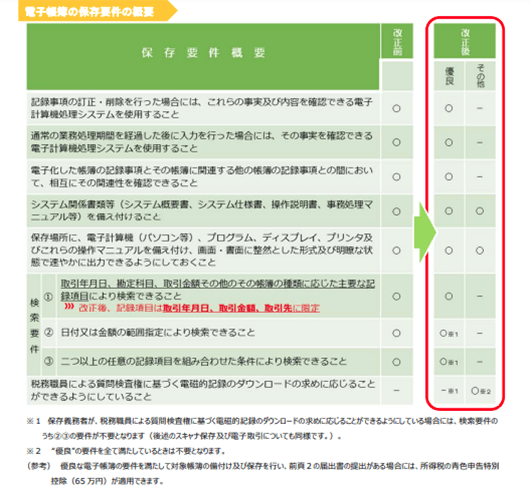

改正内容2:システムに求められる条件の緩和

改正前は保存要件が詳細に定められていましたが、改正後は一定の要件に合致すれば認められるよう緩和されました。

出典:国税庁パンフレットPDF

改正内容3:検索項目の緩和

電子データとして保存した帳簿の検索項目に関する条件は、以下の3項目です。

- 日付、金額、取引先で検索できること

- 日付または金額については範囲指定できること

- 2以上の項目を組み合わせて検索できること

条件は以上3項目となりますが、税務調査の際に調査官の求めに応じ、データのダウンロードに対応できる場合①の要件のみでよいこととされました。

改正内容4:適正事務処理要件の廃止

「相互けん制」「定期的な検査」「再発防止策の社内規程整備等」の要件が改正後は廃止されます。

また、2名以上で実施しなければならなかった処理も、単独で実施できるようになります。

改正内容5:タイムスタンプ要件緩和

これまではデータ受領者が自署した上で3営業日以内にタイムスタンプを付与する必要がありましたが、法改正により自署要件は廃止となり、一定の要件の下、最長2か月と7日以内にタイムスタンプを付与すればよいことになりました。

また、データ保存時刻の保存等、一定の要件を満たすシステムの場合は、タイムスタンプも不要です。

改正内容6:優良な電子帳簿に係る過少申告加算税の軽減措置

国税関係帳簿では、優良な電子帳簿としての要件を満たして、電子データの記録による備付けや保存をおこない、届出書を予め所轄税務署長に提出している保存義務者に対しての優遇措置が新たに導入されました。

優遇内容は、優良な電子帳簿に記録された事項に関して申告漏れが生じても、申告漏れに対して課される過少申告加算税が5%軽減されるというものです。

改正内容7:罰則規定の強化

スキャナ保存された電子データおよび、電子取引の取引情報に係る電子データに関して隠蔽したり、仮装された事実が発覚した場合の罰則が強化されました。

具体的には、その事実が発覚した場合は申告漏れ等に課される重加算税が10%加重されます。

改正内容8:電子取引の電子データ保存の義務化

データで授受があった請求書などの国税関係書類は、従来は紙または、マイクロフィルムでの保存が認められていました。

今回の改正により、紙及びマイクロフィルムでの保存が認められなくなり、電子保存のみとなりました。

電子帳簿保存法に対応し業務の効率化を図ろう

電子帳簿保存法への対応は、ペーパーレス化やDX化を進めることにもつながります。

そのため、法律に対応するだけでなく、業務の効率化をはじめ、保存場所や紙などのコストカットなど、自社にとってのメリットが見出せる可能性があります。

法改正に伴う社内変化が起こるのであれば、ぜひ自社の利益につながる変化にしましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール