残存簿価とは? 残存価額との違いや計算方法をわかりやすく解説

本記事では減価償却における残存簿価について、具体例を交えながら解説していきます。

似た用語との違いや、残存簿価を考慮した減価償却の計算方法などについても触れていきます。

【この記事のポイント】

- 残存簿価とは、耐用年数経過後も帳簿上1円を残す固定資産の価値であり、減価償却の最終段階で用いられる概念である。

- 残存価額は旧税制で償却限度額到達時の見積処分価格を指し、平成19年の改正で廃止され、1円まで償却可能となった。

- 減価償却方法には定額法と定率法があり、取得時期や税制改正により償却率や計算式が異なるため、適切な選択と適用が必要である。

残存簿価とは?

残存簿価とは、固定資産の減価償却に関連する概念の一つで、耐用年数が経過した後の固定資産に、1円の資産価値が残るという考え方です。

固定資産の例【有形固定資産】

有形固定資産は、物体として存在し形として残る資産のことを言います。有形固定資産の例は以下の通りです。

- 土地

- 車両

- 販売目的以外のオフィスなどの建物

- コピー機などの機械

- 空調機などの建物付属設備

- パソコンなどの工具器具備品

- トンネルやダムなどの構築物

固定資産の例【無形固定資産】

無形固定資産は、物体としては存在せず形としては残らない資産のことを言います。無形固定資産には以下のようなものがあります。

- 特許権

- 商標権

- 意匠権

- ソフトウェア

- 営業権(のれん)

- 借地権

固定資産の耐用年数

固定資産の耐用年数とは、固定資産を本来期待される役割で使用できる年数のことです。耐用年数は固定資産ごとに年数が決まっており、この期間中で減価償却を行います。以下で例を説明します。

- 鉄筋コンクリート造の事務所用の建物:50年

- 運送事業用の大型乗用車:5年

- 主に金属製の事務机・事務椅子など:15年

- 事務用のパソコン:4年

- ソフトウェア:3年

- 特許権:8年

- 商標権:10年

- 意匠権:7年

- 営業権:5年

そもそも減価償却とは?

建物、機械装置、器具備品など、一般的に時の経過等によってその価値が減っていく資産のことを減価償却資産といいます。

減価償却とは、この減価償却資産の取得に要した金額を、その資産の耐用年数に応じて、各年分の必要経費として配分していく手続きです。

後述しますが、減価償却を計算するには、定額法と定率法の2種類の方法があります。

参考:国税庁「No.2100 減価償却のあらまし」

残存簿価と残存価額との違い

残存価額とは、平成19年まで採用されていた、資産が減価償却限度額を迎えた時の処分価格のことです。

平成19年の税制改正によって、残存価額および償却可能限度額という概念が廃止され、減価償却資産は耐用年数にわたって、残存簿価(備忘価額)1円まで償却できるようになりました。

平成18年以前の制度では、残存価額が取得金額の10%に設定されており、償却可能限度額(取得価額の95%)までしか、減価償却することができませんでした。

この、取得価額の95%までしか減価償却できないことが、企業の新規の設備投資の抑制となっているといわれており、この点が税制改正につながったのです。

また、税制改正によって、償却可能限度額(取得価額の95%)までに償却されていたものについても、備忘価額1円を残して、5年で均等償却することが可能になりました。

参考:国税庁「No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」

残存簿価を考慮した減価償却の計算方法

ここでは、残存簿価を考慮して減価償却を計算する方法を解説していきます。減価償却の計算は、定額法と定率法の2種類があるので、それぞれについて見ていきましょう。

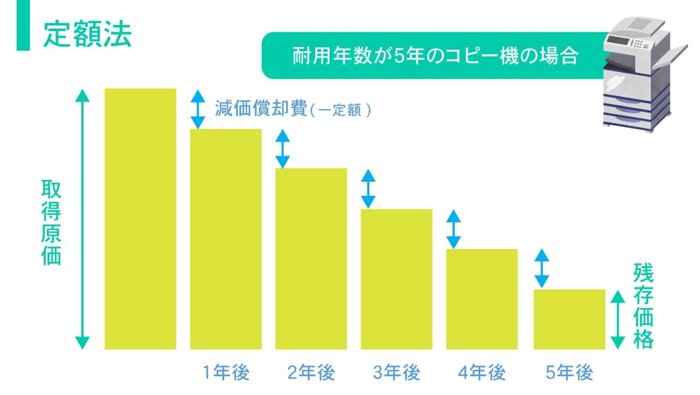

定額法での計算方法

定額法の計算方法は、対象となる減価償却資産を平成19年4月1日以降に取得した場合と、それ以前に取得した場合で、計算方法が異なります。

〈平成19年4月1日以降に取得した減価償却資産の場合〉

償却限度額=取得価額×定額法の償却率

定額法の償却率については、財務省令の耐用年数省令別表第八に規定されています。なお、耐用年数が経過した後は、残存簿価(1円)を残す必要があります。

以下が取得原価が1,000万円、法定耐用年数が5年の場合の固定資産の計算方法です。

1〜4年目:1,000万円×0.2(償却率)=200万

5年目:1,000万円×0.2(償却率)-1円=199万9,999

〈平成19年3月31日以前に取得した減価償却資産の場合〉

この場合、旧定額法という算定式により償却額を計算します。

償却限度額=(取得価額ー残存価額)×旧定額法償却率

耐用年数に達した際には、残存簿額(購入時の5%にあたる金額)が残りますが、その翌年には残存簿額(1円)まで減価償却することができます。

具体的な計算式は以下の通りです。固定資産の設定は上記の計算例と同様に、取得原価が1,000万円、法定耐用年数が5年です。

1年目:1,000万円×0.9(残存価額)×0.2(償却率)=180万

2〜5年目:1,000万円×0.9(残存価額)×0.2(償却率)=180万

5年目終了時の残存価額は100万円

6年目:1,000万円×0.05(償却可能限度額95%)=50万

7〜10年目:50万円×0.2=10万

11年目:50万円×0.2-1円=9万9,999

定率法での計算方法

定率法を用いて減価償却を計算する場合も、対象となる減価償却資産を取得した時期によって計算方法が異なります。

- 平成19年4月1日以降かつ、平成24年3月31日以前に取得した減価償却資産:250%定率法

- 平成24年4月1日以降に取得した減価償却資産:200%定率法

250%定率法も200%定率法も、どちらも同じ算定式になります。

- (算定1)償却限度額=(取得価額-既償却額)×定率法の償却率

- (算定2)調整前償却額が償却保証額に満たない場合の償却限度額=改定取得価額(=期首帳簿価額)×改定償却率

参考:国税庁「No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」

※債務保証額とは、取得価額に保証率を乗じた金額です。償却率、改定償却率、保証率の3つは、「減価償却資産の耐用年数等に関する省令 別表第九及び第十」に耐用年数ごとに規定されています。

最後に備忘価額(1円)を帳簿価額として残しましょう。

また、平成19年3月31日以前に取得した減価償却資産については、以下の旧定率法の算定式により償却額を計算します。

(取得価額-既償却額)×旧定率法償却率

具体的には以下の計算になります。固定資産は定額法と同じく、取得原価が1,000万円、法定耐用年数が5年の場合です。

- 旧定率法

1年目:1,000万円×0.369(償却率)=369万

2〜5年目:(1,000万円-前年までの累計償却額)×0.369(償却率)

5年目終了時の残存価額は100万333円

6年目:(1,000万円-前年までの累計償却額)×0.369(償却率)=36万9,125円=36万9,125

7年目:償却可能限度額950万円になるように調整=13万0,875

8〜11年目:50万円×0.2=10万

12年目:50万円×0.2-1円=9万9,999

- 定率法(200%定率法又は250%定率法)

1年目:1,000万円×0.4(償却率)=400万

2〜3年目:(1,000万円-前年までの累計償却額)×0.4

4年目:86万4,000円になり、保証額108万円より小さくなるため償却率を改定

4年目:(1,000万円-前年までの累計償却額)×0.5=108万

5年目:108万円-1円=107万9,999

残存簿価についてのまとめ

減価償却における残存簿価について解説しました。経理の業務をしたことがなかった方には、聞きなれない言葉も多かったのではないでしょうか。

しかし、そのほかの用語との違いを知ったり、計算方法を知ったりすることで、適切な処理を行えるようになるでしょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール