配賦とは? 基準の設定方法や種類、メリット・デメリットを解説

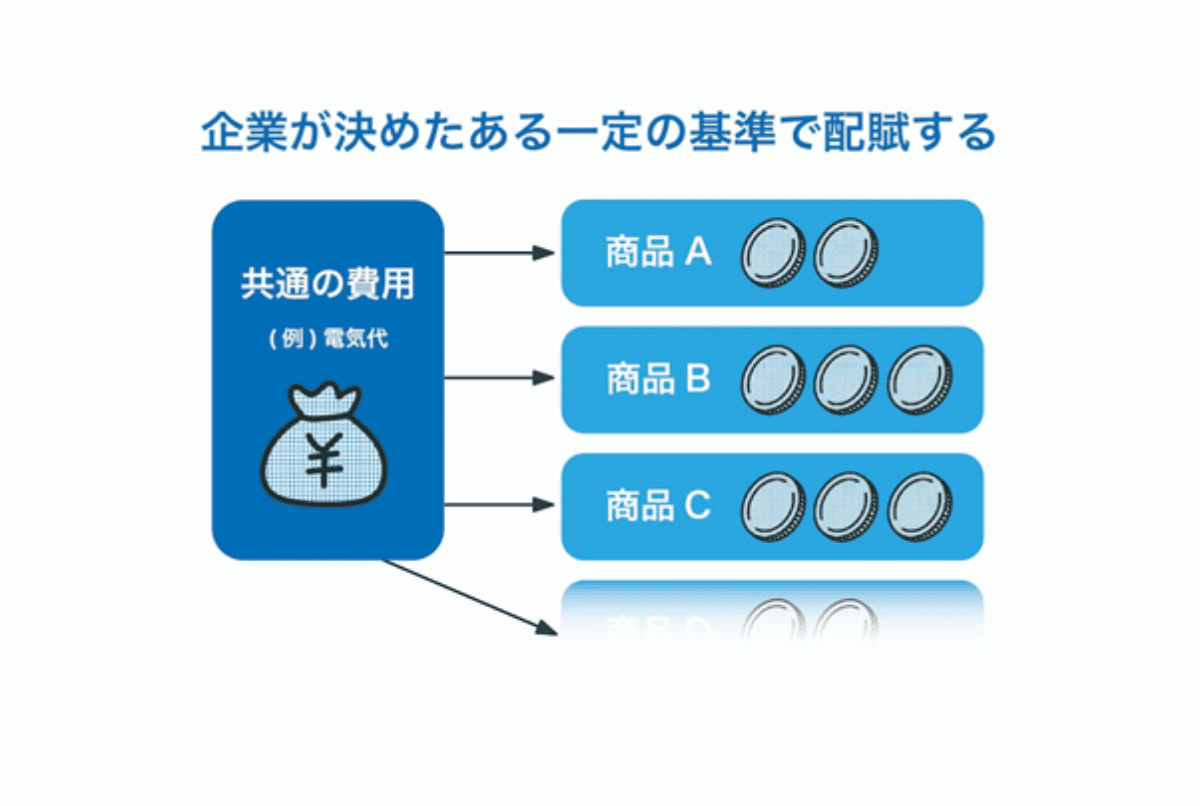

配賦(はいふ)とは、複数の部門や部署に共通して発生する人件費や光熱費などの間接費用を、各部門や部署に一定の基準で割り当てる処理のことです。

組織全体の費用管理と効率化の観点から、正確な原価計算や部門間の公平な負担分配の実現に向けて重要な役割を担います。

本記事では、配賦の目的やメリット・デメリット、具体的な進め方などについて詳しく解説します。配賦について正しく理解したい経理・財務担当者の方は、ぜひ参考にしてください。

配賦とは

配賦は、複数の部署や製品にまたがる費用を一定の基準によって分配する重要な処理です。企業の管理会計において重要な役割を果たし、より正確な原価計算や費用管理を行ううえで欠かせません。

配賦を行うことで、間接費用を適切に管理し、各部門や製品が負担すべきコストが明確になります。そのため、原価計算の精度が向上するだけでなく、製品の価格設定、製品別・部門別の利益分析、予算策定などの精度も向上します。

また、配賦は単に費用を分配するだけでなく、組織全体の費用管理の観点からも有効な手法です。

適切な配賦基準を設定し、それに基づいて費用を分配することで、各部門は自部門が負担すべき費用を理解し、より責任を持って予算管理ができるようになります。

配賦の目的

配賦の主な目的は2つあります。

1つ目は、各部署や各製品の費用負担を正しく把握することです。複数の部署で使用される資源やサービスのコストを公平に分配することで、各部署や製品ごとの原価を正確に算出することが可能になり、原価計算の精度が向上します。

2つ目の目的は、各部署に全社費用の意識を持たせることです。これにより、各部署は自部門で発生する費用だけでなく、会社全体の費用に対しても意識を持つようになります。

本社経費や共通経費が配賦されることで、黒字だった店舗が赤字に転じる例もありますが、配賦はより精緻な経営管理の実現に寄与します。

割賦や按分との相違点

配賦と似た用語に「割賦(かっぷ)」「按分(あんぶん)」があり、それぞれ異なる意味を持ちます。

「配賦」は、基準に沿って費用を割り当てる処理であり、部署や製品ごとに費用を配るという意味合いがあります。

一方で「割賦」はいわゆる分割払いのことをいい、契約に基づくことが多いです。また「按分」は、特定の基準によって費用を分けることを指します。

たとえば、作業時間に基づいて配賦する場合は、費用を作業時間で按分し、按分したものを各部署の原価として配賦するといった流れになります。

配賦のメリット・デメリット

配賦は、経理業務や経営管理にどういった影響をもたらすのでしょうか。ここでは、配賦の主なメリットとデメリットについて詳しく見ていきましょう。

配賦のメリット

配賦には、2つの大きなメリットがあります。

- 高精度な原価計算が可能

- 費用に対する意識付けができる

いずれも、企業の財務管理と意思決定の質を向上させる重要な要素です。

高精度な原価計算が可能

配賦により、高精度な原価計算が可能になります。間接費用を各部門や製品に適切に割り当てることで、製品ごとの実際のコストをより正確に把握できるためです。

たとえば、共通して使用する設備の維持費や管理部門の人件費などは、製品やサービスに直接割り当てることが難しい場合があります。

配賦を行うことで、これらの費用を製品やサービスごとに適切に分配し、各製品の真のコストを明らかにすることが可能です。

配賦基準の設定は難しいものですが、より適切な配賦基準を検討していくことで、一段と精緻な原価計算へとつながっていきます。

費用に対する意識付けができる

配賦によって、各部門は自部門だけでなく、会社全体の費用に対する意識を持つようになります。

各部門に間接費用が割り当てられることで、自部門の利益が減少するため、全社費用がどれだけかかっているかについて関心を抱くようになるでしょう。

たとえば、全社共通の広告費や研修費などが各部門に配賦されると、これらの費用が各部門の利益を減少させることになるため、広告費や研修費といった全社費用に対するコスト意識を高めることになります。

このように、配賦によって各部門担当者のコスト意識を高め、組織全体の効率化と利益向上に寄与することが期待できます。

配賦のデメリット

配賦には多くのメリットがありますが、いくつかのデメリットも存在します。ここでは、配賦に関連する主なデメリットについて詳しく解説します。

全部署が納得する基準設定は難しい

配賦において最も難しい点は、社内のすべての部署が納得する基準を設定することです。

複数の部署が共用する備品購入などの際は、利用頻度や時間、部署の従業員数などを基準に配賦することが一般的ですが、これらが必ずしも各部署の負担割合を示すわけではありません。

設定基準によっては、各部署の負担が大きく変わる可能性があり、不公平感を生じさせることがあります。

たとえば、共通のオフィス用品を購入した際に従業員数で配賦する場合には、使用頻度が高い部署と低い部署で費用負担額に大きな差が生じる可能性があります。

配賦基準の設定においては、可能な限りすべての部署が納得するような公平な基準を設定することが重要ですが、完全に公平な設定は難しいことが多いという点を意識しておくとよいでしょう。

経費配分により赤字部門になる部署が生まれ、当該部署の不満になり得る

配賦によるもう一つのデメリットは、共通経費の配賦により、以前は黒字だった部門が赤字に転じることで、当該部署の不満が生じる可能性があることです。

たとえば、ある部門が特定のプロジェクトに関連していないにも関わらず、プロジェクトの間接費用の一部を負担することになった場合、その部門の業績が悪化する可能性があります。結果として、当該部門は事業の見直しを迫られることもあるでしょう。

配賦結果に納得感がないまま進めてしまうと、赤字になった部門の担当者と衝突が生じることがあります。配賦によってより精緻な管理を行った結果とも言えますが、各部門への影響にも配慮しながら、慎重に進めなければなりません。

配賦の方法

配賦の決め方には「部門別配賦」と「製品別配賦」の2つの主要な方法があります。

それぞれ異なる状況やニーズに適しており、企業は自社の状況に合わせて最適な方法を選択する必要があります。

部門別配賦

部門別配賦は、間接部門で発生した費用を一定の配賦基準で直接部門に割り当てる方法です。

具体的には「直接配賦法」「階梯式配賦法」「相互配賦法」といった3つの方法があり、企業の構造や経営管理のニーズに応じて選択することが大切です。それぞれ詳しく見ていきましょう。

直接配賦法

直接配賦法は、間接部門間のやり取りを無視して、間接部門で発生した費用をすべて直接部門に割り当てる方法です。

間接部門間のやり取りを考慮せずに割り当てるため、計算が簡単であることが特徴です。

たとえば、共通の管理部門で発生した人件費や運営費を、製品やサービスの生産に関わる直接部門にすべて割り当てる場合にこの方法が用いられます。

したがって、直接配賦法は複雑な計算を避け、シンプルな配賦を求める企業にとって有効です。

階梯式配賦法

階梯式(かいていしき)配賦法は、企業内の間接部門の費用を割り当てる際に優先順位を設定して、高い順に割り当てる方法です。

この手法では、各間接部門間の相互のやり取りを考慮しつつ、優先順位が高い部門から順に費用を配分するため、より詳細かつ公平な費用の配分が実現します。

たとえば、企業が複数の間接部門を持つ場合、階梯式配賦法では、あらかじめ定められた優先順位に基づいて各部門に費用を配分します。このプロセスは、直接配賦法よりも公平で、各部門の負担をより正確に反映することができます。

階梯式配賦法は特に、コスト配分における優先順位が明確に定められている企業に最適です。

この方法を用いることで、企業内の複雑なコスト構造を考慮した上で、各部門の実際のコスト負担をより正確に把握し、適切に管理することが可能になります。

相互配賦法

相互配賦法は、間接部門の費用を直接部門へ割り当てるための会計手法です。この方法では、費用を「一次配賦」と「二次配賦」という二つの段階に分けて行います。

一次配賦の段階では、間接部門間の相互のやり取りを考慮に入れます。次に、二次配賦の段階では、これらの間接部門から直接部門にのみ費用を配賦します。

このステップにより、直接部門が間接部門から受けたサービスやサポートの正しいコストを反映した費用配分ができるようになるのです。

相互配賦法は計算が複雑で手間がかかるため、特に複数の間接部門が互いにサービスを提供し合っている大規模な企業で使用される手法です。

製品別配賦

製品別配賦は、製品製造過程で生じる、製品に直接割り当てられない間接費を一定の基準で配賦する手法です。

たとえば、複数の製品を生産する企業が共通の製造設備を使用している場合、設備の維持費や運用にかかる費用を、各製品の生産量や売上に基づいて配賦することができます。

製品別配賦を適切に実施することで、企業は各製品の利益率を正確に把握し、価格設定や利益改善のための効果的な戦略立案が可能です。

配賦の具体的な進め方

配賦を効果的に行うためには、以下のようなステップを踏みながら進めます。

- 明確な配賦基準の設定

- 配賦率の計算

- 具体的な配賦額の算出

順番に、詳細を確認していきましょう。

配賦基準を設定する

配賦を行う目的を明確にし、会社に合った配賦基準を設定することが重要です。

明確な目的に基づいた配賦基準の設定は、部門間での負担額の公平性を保ち、原価計算の正確性を高めるために不可欠です。

特に、複雑な配賦基準は部門間での負担額が理解しづらくなるだけでなく、原価計算のミスを招くリスクがあるため、シンプルかつ明確な基準の設定が推奨されます。

たとえば、稼働時間や工数、材料費などのシンプルな基準にすることで、各部門の負担を公平かつ明確に割り当てることができます。

配賦率の計算

配賦率とは、各部署がどれくらいの割合で費用を負担するかを示す割合です。

決定した配賦基準に基づいて配賦率を算出することで、各部門の負担を把握することができます。

たとえば、共用設備の全体の稼働時間に対する各部門の稼働時間の割合を基に、配賦率を算出することが可能です。

配賦額の算出

配賦率が決定したあとは、間接費に配賦率をかけることで各部署の負担額を算出します。

この計算により、各部門が実際に負担するべき全社費用の額が算定されます。

ただし、配賦計算は煩雑となるケースが多いだけでなく、毎回同じ計算が求められることになるため、手計算ではなくシステムによる自動集計がおすすめです。

配賦のまとめ

配賦は、複数部門にまたがる間接費用を各部門や製品に割り当てる重要な会計処理です。

配賦プロセスは、正確な原価計算と部門間の公平な費用負担を実現するために欠かせません。

また、各部門の間接費用の使用量を可視化し、組織全体のコスト意識を高める効果があります。

配賦計算は煩雑となることが多いので、配賦を効率的かつ正確に行うためには、ERP(企業資源計画)などの情報一元化システムの利用がおすすめです。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール