今さら聞けない!インボイス制度 納品書ベースでいくのか?請求書ベースでいくのか?

積上げ計算VS割戻し計算

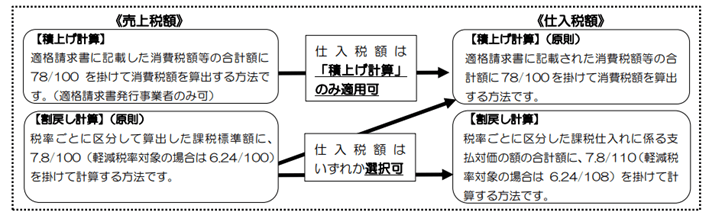

インボイス制度下においては売上税額の計算方法は積上げ計算と割戻し計算が認められています。

コンビニやスーパーなどのような取引回数が多い業態で販売時の消費税額の端数処理を切捨てにしている場合、積上げ計算の方が有利になります。

実際に計算してみると以下のようになります。

消費税額を計算した際に生じる1円未満の端数の処理方法における切捨て、切上げ、四捨五入は事業者の任意とされていますが、購入者有利となる切捨てを採用しているケースがほとんどですので、切捨てで計算しています。

【前提】

1個当たりの販売価格100円(93円×1.08=100.44→100円)

軽減税率対象商品:税抜93円、消費税相当額7円(1円未満の端数切捨)を3000回販売

税込売上高 販売価格100円(税込)×3,000回(個)= 300,000円

(1)積上げ計算の場合の消費税額

7円×3,000回(個)= 21,000円

(インボイスに記載された消費税額等7円を3,000回積み上げた金額)

(2)割戻し計算の場合の消費税額

300,000円(税込売上高)× 100/108 =277,777.777・・・円

→ 277,000円(千円未満切捨て)

277,000円 × 8%(軽減税率)= 21,600円

売上税額は積上げ計算の方が600円少なくなりました。

納税額の計算はこの金額から仕入税額を控除して求めますから、売上税額が少ない方が納税額は少なくなりますので、積上げ計算を採用したいと考える小売り業者は多いでしょう。

税額計算の方法 できる組み合わせ、できない組み合わせ

売上税額の計算方法を積上げ計算を選択すると、仕入税額の計算方法も積上げ計算をしなくてはなりません。売上税額とは反対に仕入税額は多い方が有利ですから割戻しを選択したいところですが、そのような組み合わせは認められていません。

売上税額と仕入税額の計算方法を利用した納付税額の軽減はできないようになっています。

卸業者のインボイスはどうなっている?

ここで気になるのが卸業者のインボイスです。現行では、項目や品目ごとに消費税額等を計算することができますので、納品書ベースで計算した支払金額と消費税額等を請求書に記載しても問題ありません。

納品書(3回納品)

①93円×1.08=100.44 →100円 消費税額等 7円

②93円×1.08=100.44 →100円 消費税額等 7円

③93円×1.08=100.44 →100円 消費税額等 7円

支払金額 300円 消費税額等21円

請求書(3回分の合計)

①の納品書分 93円×1.08=100.44 →100円 消費税額等 7円

②の納品書分 93円×1.08=100.44 →100円 消費税額等 7円

③の納品書分 93円×1.08=100.44 →100円 消費税額等 7円

支払金額300円 消費税額等21円

しかしながら、インボイス制度では消費税の端数処理は税率ごとに1インボイスに1回行う決まりです。請求書上で端数処理を1回とすると、下記のように月まとめの請求書の消費税額等と納品書上の消費税額等にズレが生じてしまうことになるのです。

納品書(3回分の合計)

①93円×1.08=100.44 →100円 消費税額等 7円

②93円×1.08=100.44 →100円 消費税額等 7円

③93円×1.08=100.44 →100円 消費税額等 7円

支払金額 300円 消費税額等21円

請求書

①93円+②93円+③93円=279

279×1.08=301.32→301円

支払金額301円 消費税額等301円―279円=22円

何をもってインボイスとするか

インボイス制度においては、インボイスは単体でインボイスである必要はありません。

納品書と請求書のように複数の書類を合わせてインボイス記載事項を満たすことも可能です。納品書に「税率ごとに区分した消費税額等」の記載があり、請求書にはない場合は、納品書に記載された消費税額等がインボイスに記載された消費税額等になります。

卸業者が納品書の消費税額等を売上税額としたいと意図している場合、請求書にも消費税額等の表示をするのであれば、請求書に記載する消費税額は納品書ベースの消費税額と一致させなければなりません。

請求書だけを見た場合、消費税額等の端数処理が1インボイスにつき1回のみという決まりを守っていないように見えてしまいますので、注記をしたり、その旨を取引先に伝えておく必要があるでしょう。

請求書の受け取り側は、請求書と納品書を一緒に保存する必要があります。

仕入税額の計算方法 積上げ計算

上述したように、売上税額の計算に積上げ計算を採用する場合、仕入税額の計算においても積上げ計算をすることが要求されます。

原則としてはインボイスに記載された消費税額等を1件1件積み上げて計算します。

通常、会計システムは税込金額を入力すると消費税額等を⾃動計算しますが、請求書に記載されている消費税額等と会計システムが自動計算した消費税額等は端数処理の関係で必ずしも⼀致しませんので、積上げ計算の場合、仕訳入力時に消費税額等を1件1件チェックする必要があります。

これは実務上、困難を極めると思われ、特例として帳簿積上げ計算も認められています。

帳簿積上げ計算

帳簿積上げ計算は取引の都度、税込仕入れ額を割り戻し、1円未満の端数を切捨て又は四捨五入した消費税額等を帳簿に記載している場合、これを合計した額を仕入税額とすることができます。

帳簿積上げ計算を採用することにより、仕訳入力時の消費税額1件1件のチェックは免れるとしても、卸業者が納品書ベースの場合、売上税額の計算に積上げ計算を採用する小売り業者は、仕訳入力は納品書ベースで行うことになりますから、月まとめの請求書よりも仕訳入力が煩雑となり、卸業者が納品書ベースで処理をすることを嫌がる小売り業者もありそうです。

小売り業者の要請などにより請求書ベースで処理をする場合には、納品書に消費税額等を記載しない、納品書に消費税額等が印字されてしまうシステムを使用している場合などは、この数字は参考です、といった一文を記載するなどして、取引先に説明をするといった対応が必要になると思われます。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール