事前確定届出給与とは? 添付書類は必要? 届出方法、記載例を解説

事前確定届出給与とは、役員賞与等を損金(経費)算入するために、支給時期と金額をあらかじめ税務署へ届け出る制度です。適切に活用すれば法人税の節税だけでなく、会社と役員双方の社会保険料負担を軽減する効果も期待できます。

「届出の期限はいつ?」「添付書類や具体的な記載例を知りたい」とお困りではありませんか?

本記事では、書類の書き方から提出時の注意点まで詳しく解説します。読めば、1日も遅れることなく、ミスなく確実に届出を完了できるようになります。

【この記事のポイント】

- 事前確定届出給与は、役員賞与を損金算入するための制度であり、事前に税務署へ届出たとおりの日時に、同額を支給する必要がある。

- この届出は、原則として株主総会の決議日から1か月以内か、会計期間開始日から4か月以内のいずれか早い日までに提出しなければならない。

- 届出の際は、所定の届出書に法人情報や決議日などを記載し、支給対象者の氏名・役職・職務執行期間・支給時期・支給金額などを記した付表を添付して提出する。

事前確定届出給与とは

「事前確定届出給与」とは、1年の決まった時期に決まった金額を支払うことが定められた給与のうち、事前に税務署へ届け出をしたものです。役員の賞与や、非常勤役員の年俸などが該当し、損金算入が可能です。

通常、企業が決算をする際に利益が残っていると、その利益に対しても税金を支払わなければなりません。

しかし、従業員に対して「賞与」として利益を分配するといった場合、この賞与が事前確定届出給与に基づくものであれば、節税が可能です。利益の分配がすでに確定しており、税務署へ事前にその旨を申告しているためです。

事前確定届出給与のメリット

事前確定届出給与のメリットは以下の3つです。

- 役員賞与を経費として計上できる

- 社会保険料を減らせる

- 高度医療費で有利になる

事前確定届出給与として税務署に届出をしておくことで、役員賞与を経費として計上できます。損金算入金額が増えれば、課税対象となる金額が少なくなります。

そのため、法人税など支払わなければならない税金を減らせるのです。

また、従業員の毎月の給与を少し少なめに設定することで、社会保険料を減らせたり、高度医療費が安くなったりするなどのメリットもあります。

標準報酬月収を低く設定した分を役員賞与として支給することで、従業員の年収は変わらず、保険料などを節約することができるのです。

事前確定届出給与のデメリット

一方で事前確定届出給与のデメリットもあります。主に以下の4つです。

- 届け出た金額と支給金額が違うと全額分経費計上できなくなる

- 事業が赤字になることがある

- 年金や各種手当の保証金額が減る

- 役員退職金が少なくなる

事前確定届出給与は、届け出た金額と実際に支給した金額が少しでも異なると、役員賞与金が全額不算入となり、経費として計上できなくなります。それにより事業が赤字になってしまうこともあります。

事前確定届出給与は、新年度会計開始から4か月以内に行わなければなりません。そのため、その年度の売上予測が難しい中でも、役員賞与金などを決定します。

売上予測よりも低い売上の場合でも、届出通り賞与を支給しなければならないため、事業が厳しくなってしまうこともあるのです。

また、各種手当の保証金額や退職金が減るデメリットもあります。退職金などは、標準報酬月給を基準に計算するため、同じ年収でも毎月の給料が低いと退職金などが減ってしまうことがあります。

その場合は、退職が見込まれる数年前から毎月の給与額を上げるなどの対策が必要です。

役員給与を損金算入する方法

役員給与を損金算入するためには、以下のいずれかとして届け出なくてはなりません。

|

給与の種類 |

内容 |

|---|---|

|

事前確定届出給与 |

|

|

定期同額給与 |

|

|

業績連動給与 (利益連動給与) |

|

なお、税制改正や法改正が行われる可能性もあるため、税務の見直しは定期的に行うことをおすすめします。

定期同額給与との違い

|

事前確定届出給与 |

定期同額給与 |

|

|---|---|---|

|

主な対象 |

役員賞与・非常勤役員の年俸 |

役員報酬 |

|

金額設定 |

自由に設定 |

定額 |

|

届出 |

必要 |

不要 |

定期同額給与は、税務署への届け出がなくても損金算入が可能です。

一方、事前確定届出給与は事前に税務署へ給与内容を申告していなければ、損金算入は不可となります。

業績連動給与との違い

|

事前確定届出給与 |

業績連動給与 |

|

|---|---|---|

|

対象企業の制限 |

制限なし |

制限あり (※大半の中小企業は対象外) |

|

金額 |

自由に設定 |

業績に応じた金額 |

業績連動給与は企業の利益に応じて支給されるもので、事前に金額が決まっていません。経営層に対するインセンティブとして活用でき、成果主義の企業で多く採用されますが、手続きは少々煩雑です。

一方、事前確定届出給与は支給金額が先に決まっているため、手続きも比較的スムーズです。また、自社の規模によっては、業績連動給与は選択できないこともあります。

社会保険料の取り扱いの違い

役員報酬が上限を超える場合、超過分には社会保険料が課されないため注意しましょう。下表のとおり、上限金額は、定期同額給与よりも事前確定届出給与のほうが低い傾向です。

実際、定期同額給与に該当する役員報酬を最小限に設定する一方、事前確定届出給与を増やすことにより、会社と役員の社会保険料負担を最小限に抑える手法もあります。

<39歳以下・東京都在住の場合>

|

定期同額給与 (毎月定額の役員報酬) |

事前確定届出給与 (役員賞与) |

|

|---|---|---|

|

支給方法 |

期首から3カ月以内に金額を決定・変更して、毎月定額で支給する |

税務署へ支給日と金額の届け出をして、それに従って支給する |

|

健康保険料 |

毎月の給与の約10.00% ※給与の上限は139万円 (年換算なら上限1,668万円) |

賞与の約10.00% ※賞与の上限は年間573万円 |

|

厚生年金保険料 |

毎月の給与の約18.3% ※給与の上限は65万円 (年換算なら上限780万円) |

賞与の約18.3% ※賞与の上限は月間150万円 |

事前確定届出給与に関する届け出

事前確定届出給与の制度を利用するには、要件を満たしたうえで、税務署に届け出をしなくてはなりません。

届け出をするための要件

まず、以下の要件を満たさなければなりません。

- 事前に支給日・支給額を決定する

- 届出書に明示した支給日に、支給額を支払う

- 支給額が高すぎない

これらは経営陣や経理の一存で決められず、株主総会での決議が必要です。

ただし、支給額が高額であるかは、会社の利益や役員の業務内容などを総合的に判断して税務署が決定するため、自社では判断できません。

届出をする方法

事前確定届出給与に関する届出書は、納税地の所轄税務署長宛に持参または送付します。提出先となる税務署がどこにあるかは、国税庁のWebサイトで確認しておきましょう。

e-taxで届出は可能?

e-Taxソフトは、申告書などのデータを作成・届出ができるソフトです。事前確定届出給与に関する届出書はこのソフトを使って提出できます。

このソフトはシステム上の全ての項目に同意することで利用可能です。国税庁の電子申告・納税システムサイトからダウンロードしてください。

提出にあたって添付書類は必要?

書類の届出には、届出書や付表などいくつかの添付書類が必要です。

そのうちの一つである付表には、事前確定届出給与を支給する従業員の名前や、支給額を記入します。また、役員報酬金は株主総会で決定されるため、その議事録も必要です。

詳しくは次の章でご紹介します。

届出書の内容

届出時に提出する書類とそれぞれの記載内容は、次のとおりです。

|

提出書類 |

記載内容 |

|---|---|

|

届出書 |

決議の実施日や法人名・職務執行開始日・届出期限など |

|

付表 |

対象者氏名・役職名・職務執行期間・支給時期・支給金額など |

|

議事録 |

株主総会での決議内容を正確に示すもの |

これらの書類がそろって初めて、事前確定届出給与の届出ができるようになります。届出書は、税務署の窓口で受け取ることができるほか、国税庁のWebサイトからダウンロードが可能です。

届出期限

期限は届出時の状況や内容によっても変動します。しかし、1日でも遅れると損金の全額が不算入となります。

初めて届出を行う場合

初めて届出をする場合の期限は、以下のとおりケース別に3つに区分されています。

|

区分 |

届出提出期限 |

|---|---|

|

1. 株主総会や社員総会などの決議により、所定の時期に所定金額を支給することを定めた場合 |

次のA・Bのうち、どちらか早いほう A. 次のどちらかから1カ月を経過する日 a.事前確定届出給与について定めた株主総会の決議をした日 b.職務の執行を開始する日 B. 会計期間開始の日から4カ月を経過する日 |

|

2. 新設した法人が、所定の時期に所定金額を支給することを定めた場合 |

設立日以降、2カ月を経過する日 |

|

3. 臨時改定事由により、新たに事前確定届出給与の定めを行った場合 |

1.の届出期限と臨時改定事由が生じた日から1カ月を経過した日のうち、どちらか遅い日 |

なお、職務執行の開始日は、役員に就任した日によって変動します。企業によっては株主総会で役員給与の総額のみを決定し、各自の報酬額は取締役会で定めるケースもあります。

この場合、取締役会の決議が「株主総会などの決議をした日」に相当し、事前確定届出給与の届出期限は、各人の役職に就いた日から2カ月以内です。

届出の内容の変更を行う場合

以下のケースに該当する場合、一度提出した金額の変更も可能です。

- 臨時改定事由:役員の職務上の地位や業務内容が変更された

- 業績悪化改定事由:自社の業績が悪化した

こちらもそれぞれ期限が異なります。

|

区分 |

届出提出期限 |

|---|---|

|

臨時改定事由により、事前確定届出給与の金額を変更する場合 |

臨時改定事由が生じた日から1カ月を経過する日 |

|

業績悪化改定事由により、事前確定届出給与の金額を変更する場合 |

次のA・Bのうち、どちらか早いほう A. 株主総会で金額変更の決議をした日から1カ月を経過する日 B. 決議をした日以降で初めて到来する、変更前の直前の届出で定めていた給与の支給日の前日 |

事前確定届出給与の記載例

以下に、税務署に提出が必要な届出書と付表について、書類別の記載例を解説します。なお、議事録は自社内で保管すればよく、提出は不要です。

決まった形式もありませんが、確認が必要になった場合にすぐ要点が見つかるよう、対象となる役員や金額などを明記しておきましょう。

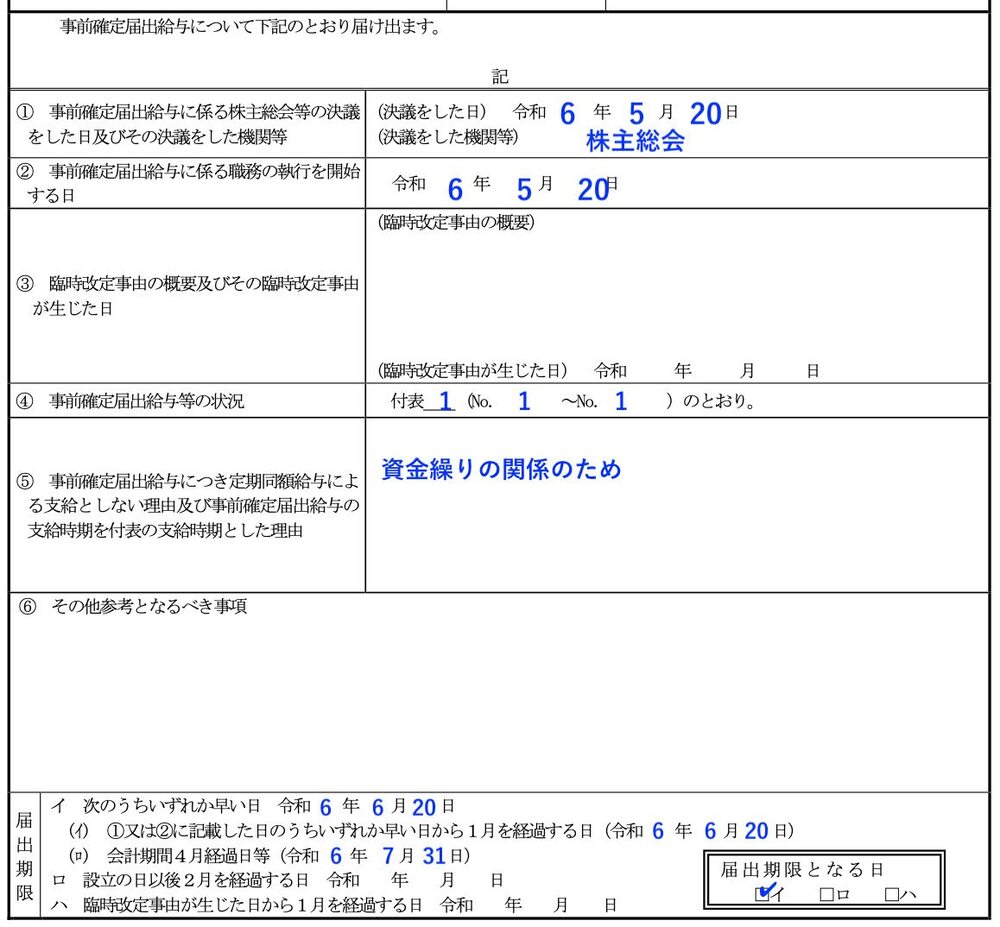

事前確定届出給与に関する届出書

会社の基本情報や、株主総会の決議をした日などを記載します。指示に従って記載していけば、問題なく対処できるはずです。

ただし、事前確定届出給与の決議1回ごとに1枚の作成が必要な点には、注意が必要です。

1回の決議で終わることがほとんどですが、もし2回以上になる場合は、それぞれの分を作成してください。

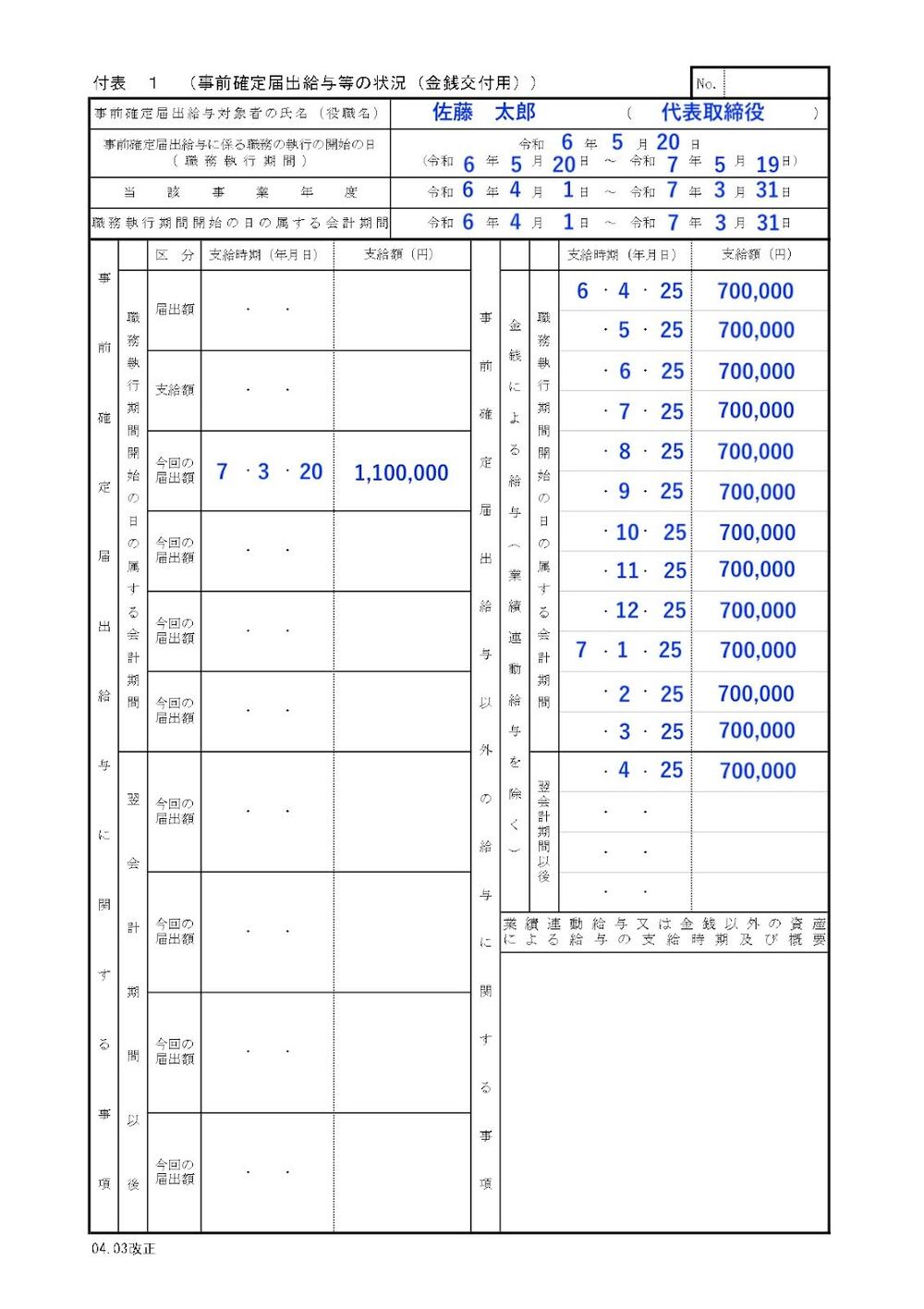

付表

付表には、事前確定届出給与を支給する役員の名前や、実際の支給金額を記載します。こちらも事前に決めた内容に従って記載していけば、問題ありません。

届出書や付表の詳しい書き方は、国税庁のWebサイトでも解説されています。こちらも参考にしながら、ミスなく作成してください。

事前確定届出給与に関する届出書はExcelで入力できる?

事前確定届出給与に関する届出書は、Excelで入力できますが、国税庁が配布しているのはPDFのみです。

このPDFを、変換ソフトを使用したりExcel版の書式を配布するサービスを活用したりすることで、Excelに入力できます。

ただし、これには手間がかかるため、手書きを避けたい場合は原則e-Taxを使用するのが良いでしょう。e-Taxは、国税庁のHPからダウンロードできます。

まとめ

事前確定届出給与の制度を活用することで、節税につながります。

しかし、満たすべき要件がいくつかあるうえ、1日でも届け出が遅れると損金算入が不可となるため注意が必要です。

また、事前確定届出給与にも3種類あり、どちらのほうが処理や支払いの負担が抑えられるかはケースによって異なります。

余裕を持ったスケジュールで準備をして、抜け漏れのないように対処してください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール