相続税とは? 支払い方法や計算方法をわかりやすく解説!

親や自分が年齢を重ねると、「相続」について具体的に考え始める方が増えます。特に、相続税がいくらかかるのか、どのタイミングで支払うのか、どうやって計算するのかなど、わからないことが多く不安になることもあるでしょう。

本記事では、相続税の基礎知識に加え、具体的な支払い方法や金額の目安、期限などを詳しく解説します。これを読むことで、相続に関する準備がぐっと進み、安心感が得られるはずです。

相続税とは

相続税とは、預貯金や不動産などの財産を残して亡くなった場合に、その財産を相続した人が納める税金のことです。財産の内容や金額によって納めるべき相続税の金額が決まります。

「相続が発生したら必ず相続税がかかる」と思っている方も少なくありませんが、実は相続税がかかるのは以下の基準(基礎控除額)を超える財産がある方だけです。

3000万円+600万円×法定相続人の数

法定相続人とは、民法で財産を受け継ぐ権利があると定められている人です。亡くなった人の配偶者のほか、子、親、兄弟姉妹などが該当する可能性があります。

例えば法定相続人が妻と子ども2人の場合は、相続する財産が3000万円+600万円×3人=「4800万円」以下であれば相続税は発生しません。

【関連記事はこちら】

贈与税申告期限はいつまで? 期限が切れてしまうとどうなる?相続税を払っている人はどれくらい?

国税庁が発表した「平成30年(2018年)相続税の申告事績の概要」によると、この年に亡くなった方は136万2470人、そのうち相続税が発生したのは11万6341人で、割合で言うと「8.5%」でした。

ちなみに、1人あたりの課税価格(課税された財産)の平均は約1億4000万円、納める税額の平均は約1800万円でした。

自分の場合は相続税がかかるのか、かかるならいくらなのか、それを判断するにはもう少し計算が必要です。相続税がかかる基準は「〇〇円以上の財産があれば課税」と一律で決まっているわけではなく、相続人の数によって変わりますし、財産の種類によっては非課税になるものもあります。

相続税はどれくらいかかる?計算方法をざっくり解説

「うちの場合は相続税がかかるの?」と気になる方は、一度自分でざっくり試算してみましょう。相続税の計算は、基本的に次の3つの手順で行います。

STEP 1.課税される財産がいくらか計算する

まずは相続税の対象になる財産がいくらあるのか考えてみましょう。

- 現金、預貯金

- 不動産

- 株式や債券など有価証券

- 生命保険金

- 死亡退職金

- 相続時精算課税制度の適用を受けた贈与財産

- 相続開始前3年以内の贈与財産

以上のような財産が考えられます。

これらを全部足し算して、そこから以下の金額を引きます。

- ローンや借金

- 葬式費用

- 非課税財産(例:生命保険金や死亡退職金は「500万円×法定相続人」が非課税)

こうして出てきた金額が、先述の基礎控除額「3000万円+600万円×法定相続人の数」より少なければ、相続税はかかりません。それを超える財産がある場合は、超えた部分が課税対象になります。

STEP2.相続税が全部でいくらかかるのか計算する

手順1の最後で算出された、「基礎控除額を超えた財産分」を法定相続人で分割したとして、相続税の総額を計算します。

例えば、基礎控除額を超えた財産が8000万円で法定相続人が妻と子ども2人だった場合、法定相続分に応じた相続財産額は

- 妻(2分の1) 4000万円

- 子1(4分の1) 2000万円

- 子2(4分の1) 2000万円

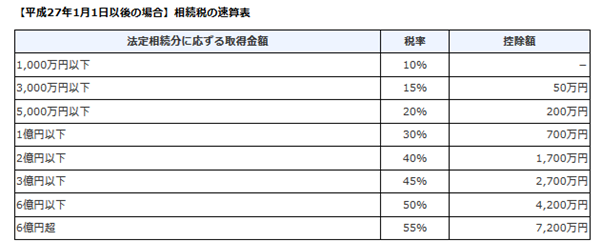

これを、以下の速算表に当てはめてそれぞれの税額を計算します。

例の場合は、次のようになります。

妻:4000万円 → 税率20%-控除200万円=600万円

子1:2000万円 → 税率15%-控除50万円=250万円

子2:2000万円 → 税率15%-控除50万円=250万円

600万円+250万円+250万円=「1100万円」がこの家庭の相続税の総額です。財産が多ければ多いほど税率が上がり、相続税の負担が重くなっていきます。

STEP3.相続人1人あたりいくら相続税を納める必要があるのか計算する

手順2で計算した総額を、実際に財産を分けた割合に応じて配分します。法定相続のとおりであれば手順2と同額ですが、例えば妻:50%、子1:30%、子2:20%のように分けた場合、それぞれの相続税額は以下のように計算します。

妻の相続税 1100万円×50%=550万円

子1の相続税 1100万円×30%=330万円

子2の相続税 1100万円×20%=220万円

ただ、配偶者には税額の軽減措置があり、法定相続分か1億6000万円のどちらか多い金額までは相続税がかかりません。その他、相続人が未成年や障害者の場合なども負担が軽くなる制度が用意されています。

こうした最終的な調整を経て、それぞれの相続人が負担すべき税額が計算されます。

相続税はいつ、どこで払う?

相続税は、被相続人(財産を残す人)が亡くなったことを知った翌日から「10ヶ月以内」に申告と納税を済ませることになっています。

10ヶ月というと余裕があるように感じるかもしれません。でも、その間に故人のお葬式や遺品整理を行ったり、戸籍を取り寄せて相続人を確認したり、遺言書や相続財産の全容を確認したり、相続人全員で遺産分割の協議をして決着をつけたり、やるべきことはかなりたくさんあります。バタバタとしてしまいがちですので、段取りよくこなしていきたいところです。

相続税は、現金で一括納付するのが原則です。亡くなった方の住所地を所轄する税務署でも支払えますが、最寄りの銀行や郵便局でも可能です。近年は、インターネットでの電子納税やクレジットカードでの支払いにも対応しています。

期限に間に合わなかった場合は、延滞税や加算税がかかる場合があります。どうしても間に合いそうにない場合は、分割払いにできる「延納」や相続した不動産などの財産で納める「物納」といった方法もありますので、期限を迎える前に税務署に相談しておきましょう。

どんな相続税対策がある?

相続税として支払う金額を合法的に抑える方法は、実はいくつも存在します。例えば次のような方法です。

生前贈与

亡くなってから相続するより、生きているうちに贈与した方が税金を安く抑えられる場合があります。贈与には基本的に贈与税がかかりますが、1年間に110万円以下ならかからない基礎控除など軽減ルールがあります。

うまく活用できれば、財産を残したい人に受け取ってもらいながら相続財産を圧縮して、相続税額を抑えられます。

生前に墓地や墓石などを購入しておく

墓地、墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物に関しては相続税がかからないことになっています。生前に購入しておけばその代金の分、課税対象になる財産を圧縮することができます。

生命保険

生命保険は「500万円×法定相続人」の範囲内なら相続税がかかりません。その範囲内で保険に入って保険料を支払えば、保険料分の財産を圧縮して相続税額を抑えつつ、受取人となる親族にお金を残すことができます。

小規模宅地等の特例

「小規模宅地等の特例」に該当する不動産なら、相続税の評価額が最大80%減額されます。相続税対策として賃貸アパートを建築したりタワーマンションを購入したりする方もいます。

おわりに

相続税は、課税されない人も多いです。ただ、財産が多い場合は、相続することになった人が急に大きな金額の納税を強いられて困ってしまう可能性があります。相続税を抑える方法もありますので、「まだ元気だから」と思わず、早めに対策を練っておきたいですね。

[出典]

国税庁「平成30年分相続税の申告事績の概要」(令和元年12月)

[参考]

国税庁「令和2年分相続税の申告事績の概要」(令和3年12月)

国税庁「令和元年分相続税の申告事績の概要」(令和2年12月)

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール