専従者とは? 専従者給与と青色事業専従者の条件についても解説

「専従者」とは、事業主の事業に従事している親族のことです。

専従者に支払う給与の取扱いは、青色申告書の提出の有無によって「青色事業専従者給与」と「事業専従者控除」に分けられます。

家族に仕事を手伝ってもらう場合、青色事業専従者にすると節税効果が高まります。本記事では制度の概要や適用条件などを解説します。

専従者と専従者給与とは

専従者になれるのは事業主の家族・親族で、事業に従事している人です。その範囲は、とても広くなっています。

専従者とは

専従者に該当するのは、以下のような事業主の家族・親族です。

- 父親が運営している会社で働いている子供

- 夫の事業を手伝っている妻

- 自分の会社で働いている妻のきょうだい

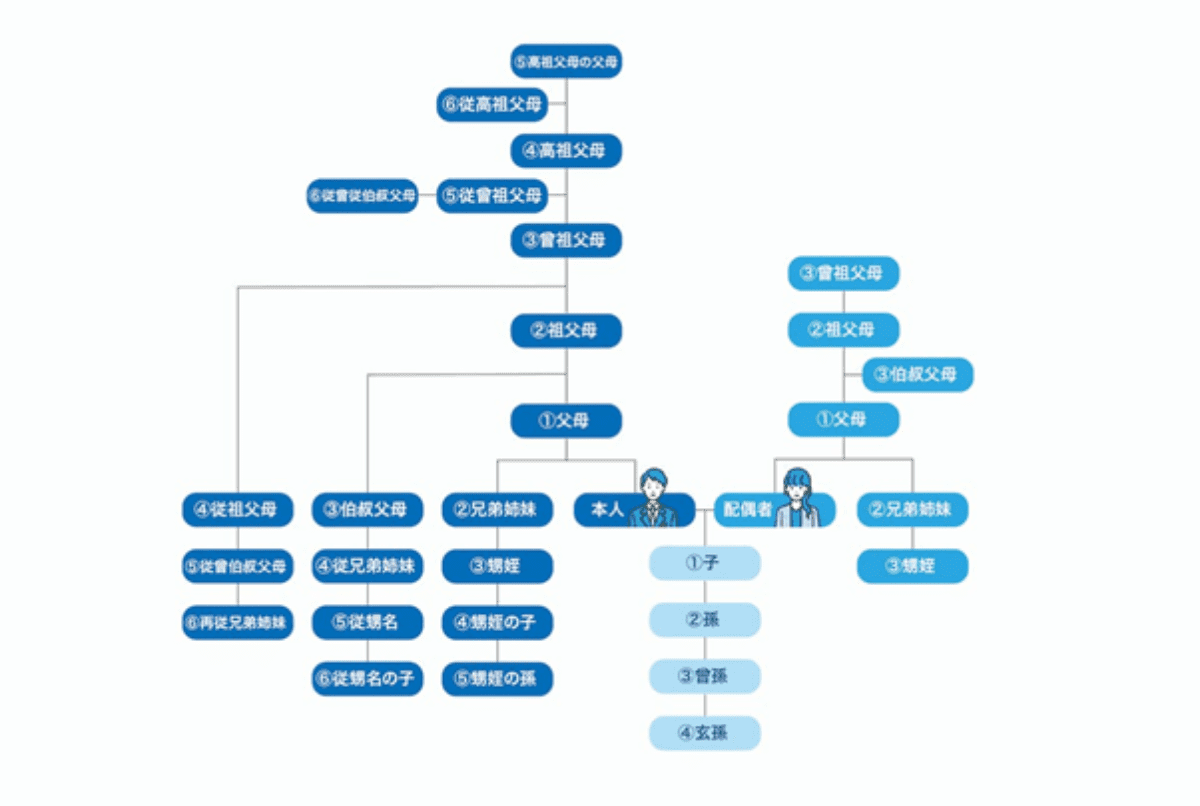

「親族」には、6親等以内の血族、配偶者、3親等以内の姻族(配偶者の血族)が含まれます。

専従者給与とは

「専従者給与」は、事業主の家族従業員に支払われる給与のことです。

通常、家族に支払う給与は経費にはなりません。無条件に認めてしまうと、不当な税金の軽減につながってしまうためです。

しかし「青色事業専従者給与」や「事業専従者控除」を適用することで、経費として取り扱えるようになります。

青色事業専従者給与とは

青色事業専従者として認められている家族に支払う給与のことを「青色事業専従者給与」と言います。定められた要件を満たした場合に認められます。

青色事業専従者の要件

以下の3つをすべて満たすことで、家族が青色事業専従者として認められます。

- 青色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

また、事業主が所轄の税務署に「青色事業専従者給与に関する届出書」を提出することも必要です。

なお15歳以上であっても、原則として高校生・大学生・専門学校生といった学生は認められません。

青色事業専従者給与額はどうやって決める?

青色事業専従者給与は「いくら以上、いくら未満」といった明確な決まりはありませんが、何円でもよいわけではありません。

所得税法では、「青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。」と定めています。

ただし、あまりにも高額だと認められないこともあるため、慎重に決める必要があります。

金額の決定には、求人誌や求人サイトを参考にする方法がおすすめです。家族が行うのと同じ職種の給与水準を調査すると、目安も分かるはずです。

会計処理の負担を減らすなら、「月額88,000円未満」にする方法もよいでしょう。88,000円未満であれば、源泉徴収の対象外となるためです。

白色申告の事業専従者控除との違い

青色事業専従者給与と白色申告の事業専従者控除との違いは、大きく以下の2つです。

- 給与を経費にできるか

- 専従期間の考え方

それぞれ解説します。

給与を経費にできるか

白色事業専従者が経費にできるのは、給与のうちの一定額のみです。

白色申告の場合は「事業専従者控除」が適用されます。これは、事業主との関係性に応じて控除を受けられるものです。

控除額は、以下のうち金額が低いほうとなります。

- 事業専従者が事業主の配偶者:86万円/人

※事業専従者が事業主の配偶者以外の親族である場合は50万円/人 - この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

たとえば事業専従者控除をする前の事業所得等の金額が800万円で、事業専従者が自分の妻と子の2人だった場合、1.2.の計算結果を比較すると、以下のとおりです。

- 860,000円(妻の分)+500,000円(子の分)=1,360,000円

- 8,000,000円÷(2人+1)=約2,670,000円

このケースでは前者のほうが金額が低くなるため、事業専従者控除額は136万円となります。

なお、白色事業専従者として認められるためには、以下の要件をすべて満たさなければなりません。

- 白色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

専従期間の考え方

専従期間の要件は、基本的にどちらでも同じです。

しかし、青色事業専従者は以下のような理由で従事できなかった場合、専従期間が「事業に従事できる期間の半分以上」であればよいとされます。

- 専従者が年度の途中まで別の会社に勤務していた

- 専従者の死亡や長期間の病気、結婚などによって従事できなかった

- 事業者が年度の途中で開業・廃業した

- その事業が営まれるのが一定期間のみ(夏の間だけなど)

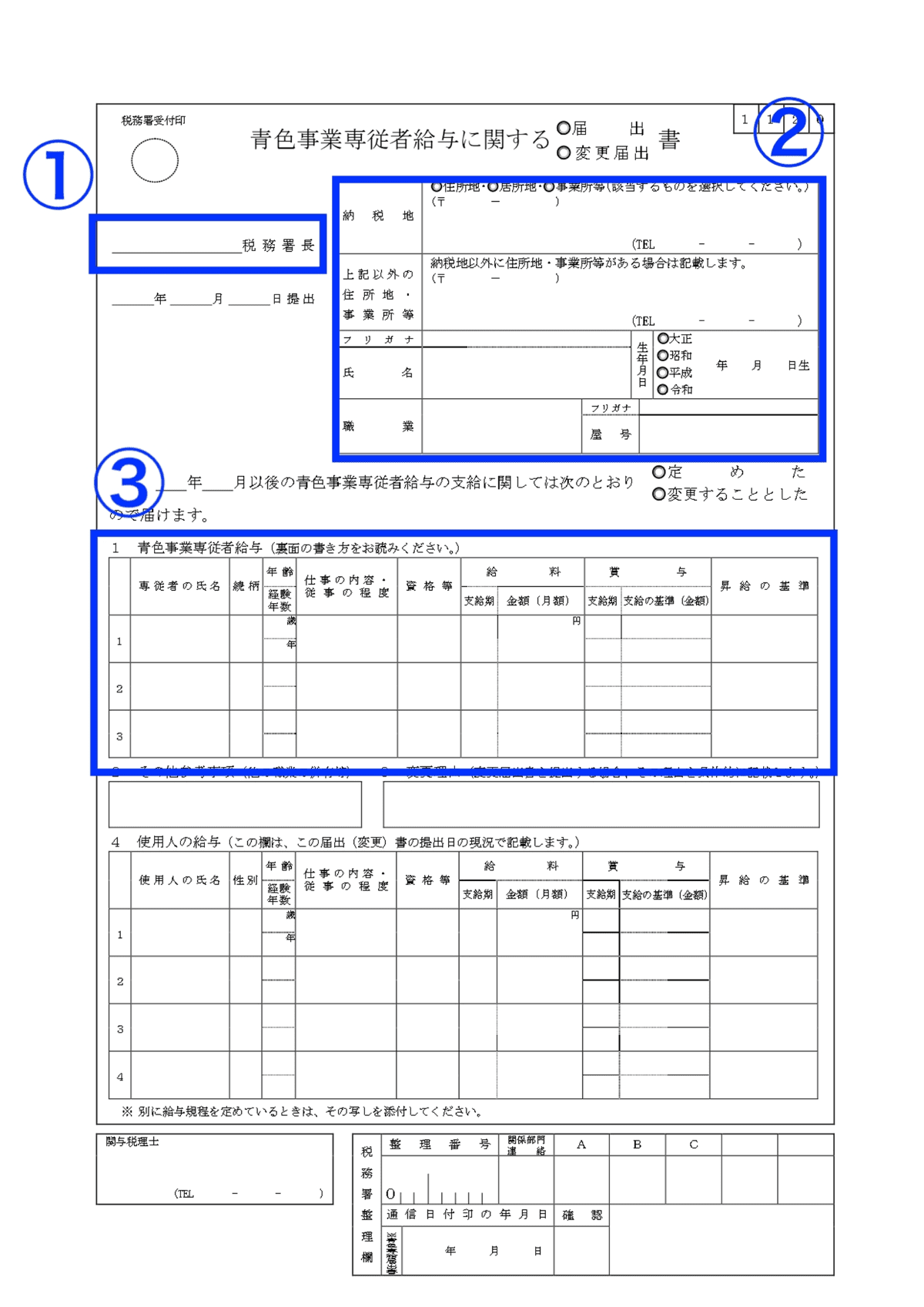

青色事業者給与の届出書の書き方

青色事業専従者給与として認められるためには、事前に所轄の税務署宛に「青色事業専従者給与に関する届出書」を提出しておかなければなりません。

ただし、書くべき項目は難しいものではなく、指示に従って書き進めれば問題ありません。実際の届出書の文面と、書く際の注意点は以下のとおりです。

|

番号 |

項目 |

書く内容 |

|---|---|---|

|

① |

宛名 |

事業の所轄の税務署名を記載 |

|

② |

納税者の住所・氏名・生年月日・職業・屋号 |

納税者(専従者を雇う人)の情報を記載。事業所が住所と別のところにある場合はその所在地も書く |

|

③ |

「青色事業専従者給与」欄 |

仕事の内容は、職責(「販売責任者」など)も記載。資格は特に保有していなければ空欄にする |

詳しい書き方は、国税庁のWebサイトで解説されています。こちらも参考に、ミスなく仕上げてください。

青色事業専従者の節税効果はどのくらい?

家族を青色事業専従者にした場合とそうでない場合とでは、節税効果に大きな違いがあります。

以下のケースを例に、シミュレーションしてみましょう。

- 年収:600万円

- 配偶者への給与(青色事業専従者給与):100万円

- 経費:150万円

- 所得控除:基礎控除48万円

- 控除:青色申告特別控除(65万円)あり

なお、所得税額は以下の計算式で算出します。

所得税額=(課税所得金額×税率)-控除額

※課税所得金額=年収-経費-所得控除-青色申告特別控除

また、所得税のみの税率は、課税所得金額によって変動します。

|

課税所得金額 |

税率 |

控除額 |

|---|---|---|

|

1,000円~194万9,000円 |

5% |

0円 |

|

195万円~329万9,000円 |

10% |

97,500円 |

|

330万円~649万9,000円 |

20% |

42万7,500円 |

出典:国税庁「No.2260 所得税の税率」

配偶者が青色事業専従者の場合

配偶者を青色事業専従者としている場合、その給与額は経費として計上できます。

まず、このケースにおける課税所得金額を算出すると、以下のとおりです。

6,000,000-1,000,000-1,500,000-480,000-650,000=2,370,000

上記から、所得税率は10%だと分かります。これを踏まえて所得税額を算出すると、以下のとおりです。

(2,370,000×10%)-97,500=139,500

これにより、配偶者を青色事業専従者とした場合の所得税額は13万9,500円となります。なお配偶者が青色事業専従者の場合、配偶者控除は使えません。

配偶者が青色事業専従者でない場合

続いて、配偶者を青色事業専従者とせず、給与も支払わない場合の例を考えます。

このケースにおける課税所得金額を算出すると、以下のとおりです。なお、この場合、先ほどの例と異なり配偶者控除38万円が使えます。

課税所得金額:6,000,000-1,500,000-480,000-380,000-650,000=2,990,000

所得税額:(2,990,000×10%)-97,500=201,500

配偶者を青色事業専従者としない場合の所得税額は20万21,500円となります。

つまり、青色事業専従者とする場合より6万2,000円も多く税金を支払わなければならないのです。

青色事業専従者給与に関するよくある質問

最後に、疑問に思われることが多い質問と、その回答を紹介します。

青色事業専従者給与の上限額は?

「何円から何円まで」という決まりはないため、上限額もありません。

ただし、業務内容に見合わない高額な報酬を払っている場合、必要経費として認められない可能性があります。

求人誌や求人サイトで似た業種の給与相場を調べて、いくらにするか決めるとよいでしょう。

専従者給与の会計処理は?

専従者給与の勘定科目は、「専従者給与」とそのまま記載します。

一般的に従業員に支払った給与は「給与手当」を使いますが、混同しないよう注意してください。

まとめ

親族を青色事業専従者として届出をし、給与を支払うことで年間で数万円もの節税ができる場合もあります。

事業を家族と一緒に運営する予定の場合、青色事業専従者給与の届出を検討してはいかがでしょうか。

その際、所轄の税務署に「青色事業専従者給与に関する届出書」を提出する必要があります。ミスのないように作成し、提出しましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール