帳票電子化の完全ガイド! 電子帳簿保存法に対応する手順と失敗しないポイント

電子帳簿保存法の改正により、企業における帳票の電子化は今や避けて通れない経営課題となっています。紙の帳票を電子データで管理することで、保管コストの削減や業務効率化が実現できるだけでなく、法令遵守の観点からも対応が求められているのです。

しかし、帳票電子化を成功させるためには、法的要件の正確な理解、適切なツールの選定、そして社内の運用体制の整備など、押さえるべきポイントが数多く存在します。

本記事では、帳票の基礎知識から電子帳簿保存法の最新動向、電子化のメリット・注意点、具体的な導入手順まで、帳票電子化に必要な情報を包括的に解説していきます。

帳票とは? 電子化する前に知っておくべき基礎知識

帳票電子化を進める前に、まず帳票とは何か、どのような種類があるのかを理解しておきましょう。

帳票にはビジネスにおける重要な役割があり、その管理方法は法律によって厳格に定められています。

以下では、帳票電子化の前提として知っておくべき基本的な知識について解説します。

ビジネスにおける帳票の役割

帳票(ちょうひょう)とは、事業活動における取引や情報を記録・整理・伝達・保存するための書類全般の総称で、「帳簿」と「伝票」を合わせた言葉です。

- 帳簿(ちょうぼ):取引の記録を体系的にまとめたもの(例:総勘定元帳、現金出納帳、売上帳)

- 伝票(でんぴょう):金銭の動きや取引内容を記録し、帳簿作成の元になるもの(例:売上伝票、入金伝票、振替伝票)

帳票を適切に管理することで、取引先とのトラブル防止や経営状況の正確な把握が可能です。多くの帳票には法律で定められた長期の保存義務があるため、しっかりと管理体制を構築することが企業のコンプライアンス維持に直結するでしょう。

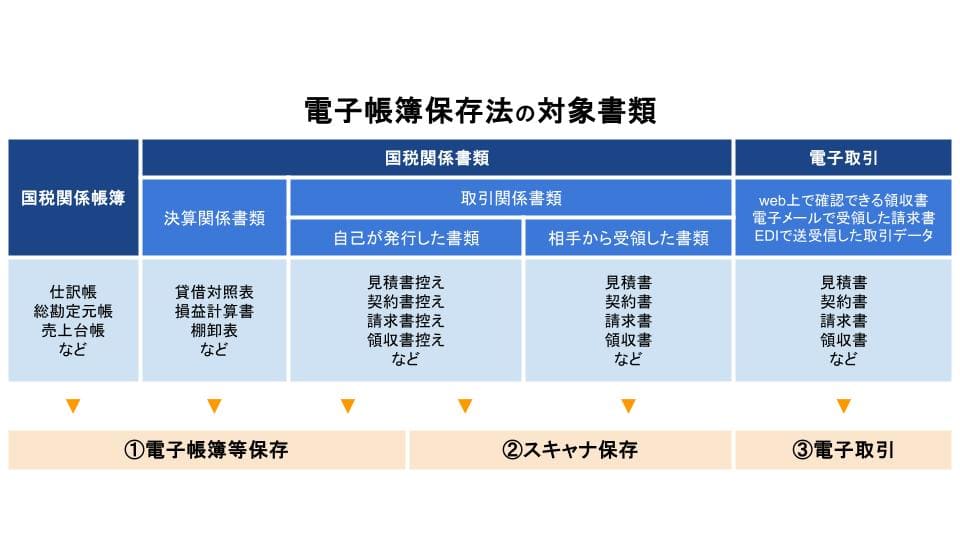

国税関係帳簿・国税関係書類などの違い

「国税関係帳簿」は、仕訳帳や総勘定元帳のように日々の取引を継続的に記録する帳簿です。これらは企業の財務状況を記録する基幹的な書類であり、電子帳簿保存法では第4条第1項に規定されています。

「国税関係書類」は、契約書や領収書、見積書のように取引に付随して発行・受領される書類を指し、自社発行の「控え」と受領した「原本」の両方が含まれます。国税関係書類はさらに「決算関係書類」と「取引関係書類」に分類され、それぞれ保存方法や要件が異なるため注意しましょう。

電子帳簿保存法における保存要件は、記録の性質が異なる帳簿と書類でそれぞれ個別に定義されているため、対象に応じた対応が求められます。

法令で定められた帳票の保存期間

法人税法において、帳票は原則として「事業年度の確定申告書の提出期限から7年間」の保存が義務付けられています。

具体例を挙げると、3月決算法人が2025年(令和7年)3月期の申告書を期限である2025年5月31日に提出した場合、その事業年度の帳票は「2032年(令和14年)5月31日」まで保存する義務があります。単に「取引から7年」ではなく「申告期限から7年」である点に注意が必要です。

また、欠損金が生じた年度の帳票については、最長で10年間の保存が必要となるため、将来の税制や業績の変化を考慮して、一律10年間の管理期間設定が推奨されます。

保存期間内は、法令が定める「可視性の確保」に基づき、いつでも速やかに内容を確認・出力できる状態でなければなりません。電子データの場合、単に保存するだけでなく、ハードウェアの老朽化やソフトウェアのバージョンアップにも対応できる体制が必要です。

例えば、OSの更新によって旧形式のファイルが開けなくなるといった事態は、法令違反とみなされるリスクがあります。

証憑書類の種類とそれぞれの法的性質

証憑書類(しょうひょうしょるい)には、入金伝票や出金伝票といった「伝票類」と、請求書や領収書といった「外部証憑」があり、その性質により管理方法が異なります。

伝票類は社内で作成される書類であり、取引の内部的な記録として機能するのに対し、外部証憑は取引先との間で授受される書類として、より高い証拠能力を持ちます。

外部証憑は第三者が作成に関与しているため、客観的証拠として、税務調査や裁判において極めて重要な書類です。特に資金の移動を伴う領収書などの重要書類は、偽造や改ざんを防ぐために、ほかの内部書類よりも厳格な管理体制で保存することが求められます。

具体的には、訂正・削除の履歴が残るシステムの利用や、タイムスタンプの付与といった技術的な対策を講じます。法的性質に応じた最適な保存方法を選びましょう。

帳票電子化とは? 最新の法的背景

帳票電子化とは、見積書・請求書などの帳票を紙媒体で作成・管理する代わりに、電子データで作成・送付・保存・管理することです。ペーパーレス化による業務効率化・コスト削減、データ分析による経営活用などを目的として導入が進んでいます。

また、電子帳簿保存法は近年大幅な改正が行われており、特に電子取引データの保存義務化は全事業者に影響があるでしょう。ここでは、帳票電子化に関する法的な背景について詳しく解説します。

電子帳簿保存法が求める電子保存の定義

電子帳簿保存法とは、税法で保存が義務付けられている帳簿書類をデジタルデータで保存することを認め、その要件を定めた法律です。電子化の対象は「電子的に作成した帳簿・書類」「紙で受領した書類のスキャン」「電子取引」の3区分に整理されており、それぞれ異なる要件が設定されています。

例えば、会計ソフトで作成した総勘定元帳などは「電子帳簿等保存」に該当し、取引先から郵送された紙の領収書をスマホなどで撮影して保存する場合は「スキャナ保存」の要件に従わなければなりません。

各区分ごとに「真実性の確保(改ざんを防ぐこと)」や「可視性の確保(誰でもすぐ検索・表示できること)」といった要件が定められています。それらを満たさない保存は、税務調査において法的に認められません。

特に青色申告の承認取り消しや、重加算税の加重などの罰則も規定されているため、単なる画像保存ではなく、法が求める定義を正確に満たす必要があります。

電子取引保存義務化の内容を確認する

電子メールやWebサイトからダウンロードした電子取引データは、紙に印刷して保存する代替措置が原則として廃止されました。全ての事業者は、電子取引データを法令が定める検索要件や改ざん防止措置を満たした状態で、デジタルデータのまま保存しなければなりません。

具体的には、ファイル名に「取引年月日・取引先・金額」を含めて管理するか、それらで検索できるシステムを導入するなどの対応が必須となります。対応が間に合わない場合の猶予措置も存在しますが、基本的には「速やかな電子保存への移行」を国税庁から強く求められているのが現状です。

e-文書法と電子帳簿保存法の適用範囲の違い

e-文書法は、民間企業に保存が義務付けられている書類全般の電子化を広く認める法律であり、厚生労働省や総務省の所管書類も含まれます。対象となる書類は約250の法令で、医療関係や建築関係、保険関係、証券関係など、多岐にわたります。

一方で電子帳簿保存法は、e-文書法の考え方をベースにしながらも、特に国税関係の帳簿書類に特化した厳格な要件を定めた税法上の特例法です。

電子帳簿保存法では「可視性」と「真実性」の確保がより具体的に求められ、タイムスタンプの付与期限や事務処理規程の備え付けなど、詳細な運用ルールが規定されています。

| 法律名(略称) | 内容 | 対象書類 | 管轄 |

| e-文書法 | 紙保存が義務の書類を電子化できるようにすることを認めた法律 | 契約書、申込書、領収書など(法律で保存義務がある文書) | 各省庁(文書の種類ごと) |

| 電子帳簿保存法 | 帳簿・書類を電子データで保存するルールを定めた法律 | 帳簿、請求書、領収書、見積書など(税務関係書類) | 国税庁 |

実務上、企業が保存する多くの書類は両方の法律に関わりますが、税務当局の検査対象となる書類については、より厳格な電子帳簿保存法を最優先で遵守しなければなりません。

手書き・紙伝票を電子化するメリット

帳票を電子化することで、企業には多方面のメリットがあります。

- 物理的な保管コストや郵送費を削減できる

- 検索機能の活用で、必要な書類を即座に探し出せる

- 経理業務をデジタル化し、テレワーク環境を整備できる

- 内部統制の強化とコンプライアンス意識を向上させる

- インボイス制度への対応をシステム上で効率化できる

- AI-OCRの活用で記入ミスや読み取り間違いがなくなる

- 原本の紛失やデータの改ざんリスクを大幅に減らせる

以下では、帳票電子化によって得られる具体的なメリットについて確認していきましょう。

物理的な保管コストや郵送費を削減できる

帳票を電子化すれば、紙の書類を保管するためのキャビネット設置スペースや、外部倉庫の賃料、管理に関わる維持費用をゼロにできます。例えば、10年分の法定保存書類を外部倉庫に預けている場合、毎月の保管料だけでなく、書類の出し入れにかかる配送料も大きな負担となっているはずです。

オフィススペースの削減や有効活用にもつながり、特に都心部の高額な賃料を支払っている企業にとっては大きなコスト削減効果が期待できるでしょう。

また、請求書や納品書を電子発行に切り替えることで、封筒代や切手代といった郵送実費だけでなく、印刷や封入作業に費やしていた人件費も大幅に削減可能です。1通あたり数百円のコストであっても、年間で数千通を発行する企業であれば、その累計削減額は数十万円から数百万円に達することもあります。

検索機能の活用で、必要な書類を即座に探し出せる

電子化された帳票は、取引先名や日付、金額などのキーワードを入力するだけで、数秒以内に必要なデータを参照できます。これは紙の書類管理では実現できない、デジタル化ならではの大きなメリットです。

過去の取引内容を確認するために、埃の被った保管箱をひっくり返したり、膨大なバインダーを1ページずつめくったりして探しまわる時間はもう必要ありません。

さらに、問い合わせ対応の電話口で即座に回答できるようになるため、カスタマーサクセスの向上にも直結します。また、税務調査や会計監査の際も、調査官から提示を求められた書類をその場ですぐに抽出できるため、対応時間を大幅に短縮し、心証を良くする効果も期待できるでしょう。

経理業務をデジタル化し、テレワーク環境を整備できる

帳票が電子化されることで、書類を確認・押印するためだけにわざわざ出社する「ハンコ出社」が不要になり、場所を選ばない柔軟な働き方が実現します。これは働き方改革を推進する企業にとって、非常に重要なメリットと言えるでしょう。

クラウド上のシステムで帳票の承認フローを完結させれば、承認待ちによる業務の停滞を防ぎ、経理処理のサイクルも大幅に短縮できます。

さらに、デジタル化によって情報共有も容易になるため、チャットツールなどと連携して、チーム内での進捗をリアルタイムで確認できます。テレワーク環境の整備は、単なる福利厚生ではなく、災害時などの事業継続計画(BCP)対策としても極めて有効な手段です。

内部統制の強化とコンプライアンス意識を向上させる

システム上で帳票を管理することで、承認フローが厳格にプログラム化され、未承認の取引や不適切な支出をシステム側で自動的にブロックできます。これにより、人的なダブルチェックだけでは防ぎきれないうっかりミスや、悪意のある私的流用などの不正防止が可能になるでしょう。

法令に準拠した運用をシステムで強制することで、担当者の記憶や独自の判断に頼らない、標準化された事務処理が定着します。内部統制の強化は、上場準備企業や監査法人との契約を維持するうえで必須の条件であるだけでなく、不祥事によるブランドイメージ失墜を防ぐための防波堤となります。

インボイス制度への対応をシステム上で効率化できる

電子化ツールを導入すれば、受領した請求書が「適格請求書」の要件を満たしているかを自動判定し、登録番号の照合まで行えます。これを手作業で行う場合、膨大な数の請求書を1枚ずつ目視で確認し、番号を入力して検索するという、途方もない工数が発生しかねません。

インボイス制度で求められる「8%と10%の税率ごとの消費税額」の正確な区分記載も、電子データであれば、自動計算によって算出ミスを完全に排除できます。

AI-OCRの活用で記入ミスや読み取り間違いがなくなる

高度なAI-OCR(光学文字認識)機能を搭載したシステムなら、紙の書類からデータを読み取り、手入力による数字の打ち間違いや項目の転記ミスを劇的に削減できます。これは特に大量の帳票を処理する企業にとって、業務品質の向上に直結する大きなメリットです。

読み取ったデータと発注データをシステム上で自動照合すれば、請求金額の不一致などの不備を即座に検知できます。人の目による最終確認とAIによる自動抽出を組み合わせることで、業務全体の精度が向上し、正確な月次決算をより短期間で確定させることが可能となるでしょう。

原本の紛失やデータの改ざんリスクを大幅に減らせる

電子帳簿保存法の要件を満たすシステムで保存することで、紙の書類で起こりがちな紛失や、悪意のあるデータの改ざんを確実に防止できます。紙の書類は、火災、水害、地震などの物理的な災害や、社内での紛失・誤廃棄、あるいは持ち出しによる盗難といった多くのリスクにさらされているのが実情です。

これに対し、強固なセキュリティに守られたクラウド保存は、地理的な分散バックアップを含め、それらのリスクを大幅に低減できるでしょう。

さらにデジタル保存では、訂正や削除の履歴がすべてタイムスタンプと共に記録されるため、後から数字をこっそり書き換えるといった不正行為を物理的に封じ込めます。一度確定した帳票を修正する場合には、必ず修正理由と共に新しい版として保存されるため、データの「真実性」が常に担保される仕組みです。

帳票電子化の注意点

帳票電子化には多くのメリットがある一方で、導入や運用にあたって注意すべき点も存在します。電子帳簿保存法が求める真実性の確保や可視性の確保といった法的要件への対応も、適切に行わなければ法令違反のリスクを招きます。

帳票電子化を進める際の具体的な注意点について、理解しておきましょう。

システム導入に伴う初期費用や月額コストが発生する

帳票電子化を実現するためには、ソフトウェアのライセンス料や導入支援コンサルティング費用など、一定の初期投資が必要です。導入規模や選定するシステムによって費用は大きく異なるため、事前に複数のベンダーから見積もりを取得して、比較検討をしましょう。

クラウドサービスを利用する場合は初期費用を抑えられますが、アカウント数や発行枚数に応じた月額利用料が永続的に発生します。これらを、削減できる紙のコスト(郵送費、印刷代、倉庫賃料)と天秤にかけ、中長期的な費用対効果を慎重に見極めてください。

導入前のROI(投資対効果)シミュレーションを綿密に行うことが、成功への鍵となります。

従来の紙ベースの業務フローを変更する手間がかかる

電子化の導入にあたっては、長年親しまれてきた紙の運用を刷新する必要があり、現場の担当者からの反発や混乱が生じる可能性があります。特に紙での運用に慣れたベテラン社員にとっては、新しいシステムへの移行に抵抗感を覚えるかもしれません。

業務フローを再設計し、新しいツールの操作マニュアルを作成する作業は、導入初期において一時的な業務負荷の増大を招きます。

「これまでのやり方の方が早かった」という現場の不満を解消するためにも、電子化によっていかに検索が楽になるか、転記ミスが減るかといった現場視点でのメリットを根気強く説明しましょう。全社的な理解を得るために、社内説明会や意見交換に十分な時間を割くことが重要です。

システム障害やサイバー攻撃による、データ消失リスクに備える

帳票をデジタルデータで管理する場合、サーバーの故障や通信障害によって一時的にデータへアクセスできなくなるリスクが伴います。これは紙の書類にはない、デジタル特有のリスクとして認識しておきましょう。

さらに、外部からの不正アクセスやランサムウェア攻撃によって、機密情報が漏洩したりデータが破壊されたりする危険性もあります。万が一の事態に備えて、定期的なバックアップの取得や二要素認証の導入など、強固な情報セキュリティ対策が必要です。

障害発生時のマニュアルを整備し、オフライン環境下で最低限の業務を継続するためのBCP(事業継続計画)を策定しましょう。

ITリテラシーの格差による、社内の混乱を想定する

デジタルツールの操作に不慣れな従業員がいる場合、入力ミスや操作遅延が発生し、一時的に業務の生産性が低下するリスクがあります。特に年齢層や部署によってITリテラシーに差がある組織では、この問題が顕著に現れるかもしれません。

リテラシーの低い層を放置すると、システムを通さない「独自の紙管理」や「勝手なフォルダ作成」が横行し、電子化による情報の透明性が損なわれてしまいます。

これを防ぐためには、導入初期に操作説明会を開催するだけでなく、各部署に「推進リーダー」を任命して現場で即座に教え合える体制を整えるのが有効です。

また、操作画面がシンプルで直感的に扱えるUI(ユーザーインターフェース)のシステムを選定することも、リテラシー格差を埋めるための重要な戦略となります。

誰一人取り残さないデジタル化を実現するためには、継続的な教育機会の提供と、心理的なハードルを下げるための手厚いサポート体制が欠かせません。

電子帳簿保存法が定める真実性の確保を厳守する

電子化されたデータが改ざんされていないことを証明するために、タイムスタンプの付与や訂正削除の履歴が残るシステムの利用が必須です。これは電子帳簿保存法における重要要件であり、これらを満たさない保存は税務調査において法的証拠として認められないリスクがあります。

スキャナ保存を行う際は、解像度が200dpi以上かつ256階調以上のカラー画像であることなど、法令が定める読み取り要件を厳守しましょう。

また、単にシステムを導入するだけでなく、入力期限(原則として業務処理後速やか、または最長2ヶ月と7営業日以内)を守るための社内規程も整備しなければなりません。保存データの真実性を担保するためには、技術的な対策と組織的な運用体制の構築が不可欠です。

ディスプレイやプリンタの設置など、可視性の確保を整える

電子保存された帳票は、税務調査官などの求めに応じて速やかに画面上で表示し、必要であれば鮮明に紙へ出力できる環境を維持しなければなりません。これは「可視性の確保」として法令で明確に求められている要件です。

システムを操作するためのディスプレイだけでなく、システム概要書や操作説明書を備え付け、誰でも容易に確認できる状態にしてください。

データの保存場所が複雑化して「どこに何があるか分からない」状態にならないよう、フォルダ構成や命名規則を整理し、検索した結果を瞬時に画面に映し出せるハードウェア環境を整えましょう。

事務処理規程を作成し、適切な運用体制を構築する

システムによる改ざん防止機能を利用しない場合は、不当な訂正・削除を防止するための「事務処理規程」を自社で作成・運用することが求められます。事務処理規程は、電子データの取り扱いルールを明文化した社内規則であり、法令遵守の根拠となる重要な文書です。

規程には、電子化の対象となる具体的な書類名や処理の責任者、データの訂正が必要になった際のフロー、データの破棄手順などを詳細に明記します。国税庁のサイトで公開されている雛形を活用しつつ、自社の実態に合わせた実効性のある規程を策定してください。

紙帳票を電子化する方法

紙の帳票を電子化する方法は、書類の種類や状況によって複数の選択肢があります。

オフィスの複合機やスキャナを使用する方法、スマートフォンで撮影する方法、電子取引データをそのまま保存する方法など、それぞれの特徴を理解して適切な方法を選択しましょう。

紙帳票を電子化する具体的な方法について、それぞれ解説します。

スキャナや複合機を使用して、書類をデータ化する

取引先から郵送などで受領した紙の請求書や領収書は、複合機や専用のスキャナを使って、法令要件を満たす高精細な画像データに変換します。スキャニングを行う際は、文字の潰れやかすれがないように書類を正しく配置し、データの劣化を防ぐためにPDFやTIFFといった適切なファイル形式を選択しましょう。

電子帳簿保存法のスキャナ保存要件では、解像度200dpi以上、かつ赤・緑・青の各色256階調(フルカラー)以上のスペックで読み取ることが義務付けられています。

ただし、見積書や注文書といった「一般書類」については、カラーではなくグレースケールでの保存も認められています。実務上は、すべての書類をカラー設定で統一してスキャンするのが、設定ミスを防ぐ最も効率的な運用と言えるでしょう。

読み取ったデータには、後の検索が容易になるように取引先名、日付、金額などの情報を付与してインデックス化し、管理システムへ保存してください。

スマートフォンなどで撮影して、スキャナ保存制度を適用する

外出先で受け取った領収書やレシートは、スマートフォンのカメラ機能を使ってその場で撮影し、電子データとして保存することが認められています。これにより、移動中に紙の領収書を紛失したり、オフィスに持ち帰ってから改めてスキャナを通したりする手間を大幅に省けます。

撮影による保存であっても、解像度や階調の要件は据え置きのスキャナと同様に適用されるため、手ブレや光の反射に注意し、四隅がしっかり収まった鮮明な画像を撮影してください。

最近では、撮影と同時に金額や取引先を自動抽出する経費精算アプリも普及しています。これらを活用することで入力ミスを未然に防ぎつつ、真実性を確保できるでしょう。

電子取引データを受け取ったままの形式で保存する

メールに添付されたPDFの請求書や、Webサイトのマイページから取得した利用明細は、紙に出力せず、電子データのまま保存するのが基本です。これは電子帳簿保存法の改正により義務化された対応であり、すべての事業者が遵守しなければなりません。

受け取ったデータは、ファイル名に日付や金額を含めるか、検索機能を持つ管理システムにアップロードして検索要件を満たす必要があります。

原本がデジタルデータであるため、改ざん防止のために自社でタイムスタンプを付与するか、「訂正削除の防止に関する事務処理規程」を設けて厳格に管理してください。

万が一、電子取引データを紙でのみ保存していた場合、青色申告の承認取り消しといった厳しい罰則の対象となるリスクがある点に留意しましょう。

過去に作成された紙の重要書類を遡ってデータ化する

現在運用している書類だけでなく、倉庫に眠っている過年度の紙帳票を電子化する場合も、法令の要件に従って処理を行えば、原本の紙を破棄することが可能です。

ただし、単にスマホで撮って終わりではなく、要件を満たさない方法で電子化した場合は、引き続き紙の原本を法定期間(原則7年〜10年)保存しなければなりません。

過去分の電子化にあたっては、事前に社内での承認を得たうえで、対象範囲や期間を明確にした計画的なスキャニング作業を実施します。

大量の過去書類を自社でスキャンするのは膨大な工数がかかるため、外部の電子化代行サービスを活用するのもおすすめです。プロの代行業者であれば、ホチキス留めの取り外しから、欠損した書類の修復、検索用インデックスの作成まで、品質を維持しながらスピーディーに対応してくれます。

電子帳簿保存法に対応したクラウドストレージを活用する

帳票を安全に管理するためには、単なるPC内のフォルダへの保存ではなく、電子帳簿保存法に対応した専用のクラウドストレージを活用するのが効率的です。 法対応を謳うサービスであれば、検索機能(日付・金額・取引先による検索)の備え付けや、データの訂正・削除を行った際の履歴が自動で記録されるため、自社で複雑な管理表を作る手間が省けます。

さらに、クラウドに保存することで、サーバーのメンテナンスや定期的なバックアップ作業をベンダー側に任せられるため、IT担当者の負担を大幅に軽減できます。

法改正による要件変更の際も、クラウドサービスであれば自動的にシステムがアップデートされるため、常に最新のコンプライアンス基準を維持できるという安心感も得られるでしょう。

帳票電子化ツールの選び方

帳票電子化を成功させるためには、自社に最適なツールを選定することが重要です。事前に十分な検討を行わずに導入すると、後から「使いにくい」「法的要件を満たせない」といった問題が発生するかもしれません。

以下では、帳票電子化ツールを選ぶ際の具体的なポイントについて解説していきます。

JIIMA認証を取得している信頼性の高いソフトを選ぶ

「JIIMA認証」とは、そのソフトウェアが電子帳簿保存法の法的要件を正しく満たしていることを認証する制度です。認証を受けたツールを選択すれば、自社で細かい法令要件を1件ずつ検証する手間が省け、安心して電子化を導入できます。

国税庁も公式サイトでJIIMA認証製品の導入を推奨しており、万が一の税務調査時にも「認証ソフトを使用している」という事実が、適正な運用を証明する強力な説明材料になります。

自社が利用している会計ソフトやERPとの連携可否を確認する

帳票電子化システムは、既存の会計ソフトや販売管理、ERP(統合基幹業務システム)と連携させることで、仕訳入力の自動化などビジネスプロセス全体を効率化できます。

もし、単独でのシステム運用になってしまうと、電子化システムへアップロードした後に会計ソフトへも同じ数値を打ち込む「データの二重入力」が発生してしまいます。

そのため、API連携によるリアルタイムなデータ同期や、柔軟なCSV出力機能によって他システムへスムーズに情報を渡せる設計であるかを事前に確認しましょう。

特に海外製のツールを検討する場合は、国内主要会計ソフトへの対応実績を必ずチェックしてください。また、将来的に基幹システムのリプレイス(刷新)を検討している場合も、柔軟な外部連携機能を備えたツールを選んでおくことが、長期的な投資の保護につながります。

現場の担当者が直感的に操作できるUI・UXを重視する

どんなに高機能なツールであっても、操作が複雑で使いにくい場合は、現場に定着できない恐れがあります。システムの定着率は、その操作性に大きく左右されることを認識しておきましょう。

例えば、書類のドラッグ&ドロップによる一括アップロードや、必要な情報を瞬時に抽出できる検索バーの配置など、日常業務のストレスを軽減できる設計であるかを評価します。

無料トライアル期間を活用して、実際に経理担当者や営業担当者に試用してもらい、現場のフィードバックをもとに最終判断を行いましょう。

将来的な法改正にも自動でアップデート対応するツールを探す

電子帳簿保存法は近年頻繁に改正されており、最新の法令に迅速に対応し続けられるシステムの選定が求められます。法改正のたびに自社で対応作業が発生するようでは、運用負荷が大きくなってしまうでしょう。

クラウド型のツールであれば、法改正に合わせてベンダー側が自動でシステムを更新するため、自社で多額の改修費用を負担せずに済みます。

ベンダーが法令に関する最新情報を積極的に発信しているか、ユーザー向けに法対応セミナーを開催しているかなどは、信頼できるパートナー選びの大きな指標となります。

AI-OCR機能による自動データ化精度の高さを検証する

受領した書類を読み取って自動で金額や日付を抽出するAI-OCR機能があれば、手入力によるミスや工数を劇的に削減できます。ただし、すべてのAI-OCRが同じ精度というわけではないため、実際に試用して確認することが重要です。

文字認識の精度が低いと結局手直しが必要になるため、自社で扱う頻度の高いフォントや手書き文字がどの程度正確に読み取れるかを確認しておきましょう。

帳票電子化を導入する5つの手順

帳票電子化を成功させるためには、計画的かつ段階的なアプローチが不可欠です。

以下の5つのステップごとに、帳票電子化を導入する具体的な手順について解説します。

- 対象となる帳票の種類と現状の業務フローを洗い出す

- 要件を満たすシステムを選定し、社内規程を整備する

- 従業員向けの操作説明会を実施し、スムーズな移行を図る

- スモールスタートで運用を開始し、段階的に範囲を広げる

- 原本の廃棄タイミングと廃棄方法をルール化する

1. 対象となる帳票の種類と現状の業務フローを洗い出す

まずは社内で発行・受領している全ての帳票をリストアップし、どの書類から優先的に電子化に着手するか、ロードマップを策定しましょう。一般的には、請求書や領収書など、月間の取扱枚数が多く、電子化によるコスト削減効果が分かりやすい帳票から着手するのがおすすめです。

現在の紙ベースの業務において、誰がいつどのような処理を行っているかを可視化し、電子化によってどこを自動化できるかを整理します。この際、現場の担当者しか把握していない「独自の確認ルール」や「手書きのメモ」などの慣習も洗い出しておくことが、システム移行後の混乱を防ぐ鍵となります。

全ての帳票を一気に電子化しようとすると、業務負荷が高まりすぎて頓挫するリスクがあるため、まずは特定の書類から段階的に移行していきましょう。

2. 要件を満たすシステムを選定し、社内規程を整備する

洗い出した要件に基づき、自社の規模や予算に最適なシステムを比較・検討して導入を決定します。必ず複数のベンダーから見積もりを取得し、機能面とコスト面の両方から評価しましょう。

システム導入と並行して、電子データの保存方法や管理責任者を定めた「事務処理規程」を整備し、法令遵守の土台を作ります。また、自社の運用案が電子帳簿保存法の要件を確実に満たしているか、導入前にあらかじめ顧問税理士などの専門家に確認を仰いでおくと、より確実なスタートを切れるはずです。

3. 従業員向けの操作説明会を実施し、スムーズな移行を図る

システム導入直後の混乱を防ぐため、関係部署を集めた説明会を開催し、新しい業務フローとシステムの操作方法を丁寧にレクチャーします。

単なるマニュアルの読み合わせに留まらず、なぜ今電子化が必要なのか、それによって従業員自身の「ハンコ出社」や「検索の苦労」がどう解消されるかといったメリットを強調することが大切です。

「会社から押し付けられた新しい仕事」ではなく、「自分たちの業務を楽にするための改善」であることを認識してもらうことで、現場の協力的な姿勢を引き出せます。

特に操作に関する不明点やエラーが発生した際に、現場が相談できるQ&A窓口を設置したり、一目で操作が分かる簡易的なマニュアル(クイックガイド)を配布したりするのが効果的です。ITツールに苦手意識を持つ従業員に対しては、個別のハンズオン研修を行うなどのフォローも検討しましょう。

4. スモールスタートで運用を開始し、段階的に範囲を広げる

いきなり全社で運用を開始するのではなく、まずは特定の部署や、電子化に協力的な一部の取引先に限定した「スモールスタート」でテスト運用を実施します。

実際の業務の中で発生する「画像が不鮮明で読み取れない」「検索項目が足りない」といった細かな課題や改善点を、本格展開の前に発見して対策を打てるからです。

全社一斉展開で問題が発生した場合の影響範囲は計り知れませんが、段階的なアプローチであれば、リスクを最小限に抑えながら知見を蓄積できます。

テスト運用で得られたフィードバックをもとに業務フローを微調整し、誰もが安定して運用できる状態を確認したうえで、徐々に全社へと展開していくのが王道の進め方です。

稼働後も定期的に運用状況をモニタリングし、法令どおりの保存が継続されているか、期待したとおりの業務効率向上が実現できているかを定量的に評価しましょう。

5. 原本の廃棄タイミングと廃棄方法をルール化する

スキャナ保存後に原本の紙書類をいつ、どのような方法で廃棄するかをルール化し、原本が誤って残り続ける「紙とデータの重複」を防ぎましょう。

このルールが曖昧だと、不安を感じた現場が紙を捨てられず、結果として保管スペースの削減が進まないといった本末転倒な事態を招きかねません。

廃棄にあたっては情報漏洩を防ぐため、シュレッダー処理や溶解処理など、機密保持が確保できる方法を採用することが不可欠です。

もし一定期間原本を保管する運用にする場合は、電子化が完了した書類に「入力済」のスタンプを付与するなどの目印をつけ、経理担当者が二重に支払ってしまうミスを防止してください。

帳票電子化で、業務効率とコンプライアンスを最大化しよう!

帳票電子化は、業務効率化とコスト削減、そして法令遵守を同時に実現できる有効な取り組みです。

電子帳簿保存法の改正により、電子取引データの保存が義務化された今、すべての企業にとって電子化への対応は避けて通れない課題となっています。

本記事で解説した帳票の基礎知識、法的背景、電子化のメリット・注意点、具体的な方法、ツールの選び方、導入手順を参考に、計画的な電子化を進めてください。

帳票電子化を通じて、ペーパーレス化による働きやすい環境づくりと、コンプライアンス体制の強化を同時に実現しましょう。