福利厚生費とは? 経費計上可能な条件や課税対象などを簡単に解説

会社の従業員として働くことになると、必ず耳にするであろう福利厚生費。いったいどのようなものを福利厚生費というのでしょうか。まずは福利厚生費の意味について紹介します。

また、経営者側は、どのような費用が福利厚生費として認められるのか、あるいは認められないのか疑問に思うことは多いでしょう。計上できる項目とできない項目、具体例を挙げながら詳しく解説していきます。

福利厚生費とは?

ここでは、福利厚生費とはどのようなものなのか、概要と要件について具体的に説明します。

福利厚生費 の概要

福利厚生とは、企業が従業員に提供する給与や賞与以外のサービスの総称のことを指します。代表的なものを挙げるとすれば、「社会保険」「社員旅行」「住宅補助」「資格・学習手当」などがあります。また福利厚生費は、条件を満たせば経費として計上することが可能です。

福利厚生には法律で義務付けられている法定福利厚生に加え、企業独自に設けることができる法定外福利厚生があるため、その種類は多岐にわたります。こちらについては、後ほど説明します。

補足ですが、福利厚生費と交際費や消耗品費の違いについてここで紹介します。

自社の従業員を対象とする補助費用である福利厚生費に対して、交際費は取引先をはじめとした事業の関係性がある他社に対して行う行為に該当する費用のことをいいます。見分けるポイントは、自社の従業員に対しての費用なのか、他社も含んでいるのかという点になります。

そして、消耗品費とは、業務に関わる消耗品にかかる費用を指すのに対し、福利厚生費は一般的に業務そのものに関わってくることはありません。見分けるポイントは、業務に関わるかどうかという点になります。

福利厚生費の要件

福利厚生費の要件として、以下3つが挙げられます。それぞれを詳細に見ていきましょう。

1.給料ではないこと

まず、給料と福利厚生費の定義についてです。給料とは、従業員の労働に対する対価として支払われるお金です。一方、福利厚生費は、従業員やその家族の生活の安定や労働環境改善のために使われるお金です。双方、それぞれお金を使う目的が異なっています。さらに、給料は支払われるほど社会保険料や税金が増えますが、福利厚生費は非課税となる場合もあり、その点も異なります。

2.対象が全従業員であること

福利厚生費には、従業員のモチベーションの向上やコミュニケーションの円滑化を目的とするというような一面もあります。その観点から、対象を一部の社員だけ利用できるようにと限定するのではなく、すべての従業員を対象とすることが条件となります。

3.金額が社会通念上、妥当であること

福利厚生費は、税法上明確に上限というものが定められていません。しかし、あまりにも多額な福利厚生費を計上してしまうと、場合によっては税務署に認められないということも。あまりに過剰な場合、従業員への給与として課税対象になってしまうケースもあります。経団連が調査して発表している平均額などを参考に、過剰にならないように注意しましょう。

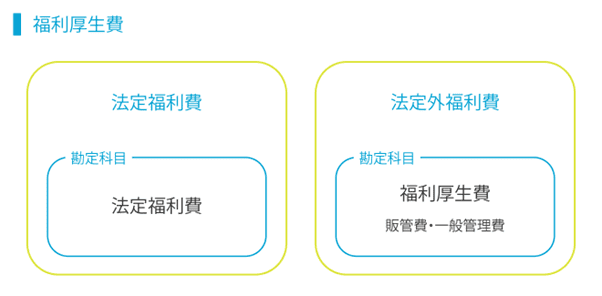

福利厚生費には法定福利費と法定外福利費がある

法定福利費とは、法律で設置が義務付けられた福利厚生のことです。具体的には社会保険料の企業負担分を指し、主には健康保険、介護保険、厚生年金保険、雇用保険、労災保険などが挙げられます。

法定外福利費とは、設置が法律で義務付けられておらず、企業が任意に定めることのできる福利厚生をいいます。代表的なもので社員旅行、自己啓発への支援、誕生日・記念日にとれるアニバーサリー休暇などが挙げられます。企業独自に定めることができるため、挙げればキリがありませんが、なかにはカフェテリアや食事の無料提供などの凝った福利厚生も存在します。

福利厚生費に経費計上できる例

ここでは、福利厚生として経費計上できる例と経費にできない例を表にしました。どのような内容なのかを項目別に詳しくみていきましょう。

|

項目名 |

経費にできる例 |

経費にできない例 |

|---|---|---|

|

社員旅行 |

|

|

|

歓送迎会 |

|

|

|

外部施設の利用 (スポーツジムや映画館) |

|

|

|

社内部活 |

|

|

|

通勤手当や定期券 |

|

|

|

健康診断 |

|

|

|

住宅手当 |

|

|

社員旅行

旅行期間が4泊5日以内であり、全従業員の半数以上が参加しているという条件に当てはまれば、福利厚生費として認められます。しかし、取引先の人が含まれている旅行や役員のみ参加の旅行、期間が1週間以上の場合は、福利厚生費として計上することはできません。

歓送迎会

福利厚生費として計上できるのは、基本的に全員参加のみです。また、飲食代が常識の範囲内で、全員分の飲食代を企業が負担することとなっています。特定の従業員のみで行われていたり、飲食代が常識範囲内を越えた高額となっていたりする場合は、計上できません。飲食代として従業員に現金を支給している場合も同様です。

外部施設の利用(スポーツジムや映画館)

外部施設の使用料や利用料を企業が負担する場合は、福利厚生費として認められます。それに似たところで、たとえばチケットなどの換金性のあるものを支給した場合は、認められません。

社内部活

全従業員が参加可能な社内部活の場合は、支給額が常識的な範囲内であれば、福利厚生費として認められます。しかし、不参加の従業員に現金を支給したり、会社支給で購入した道具を持ち帰って利用したりすると、認められません。

通勤手当や定期券~

1ヶ月15万円以内と限定されていますが、運賃、通勤時間、経路、距離などが合理的な場合は、福利厚生費として計上することができます。15万円を超える場合や通勤時間、経路、距離などが合理的ではない場合(普通電車で40分のところを10分で通勤したいなど)は、計上できません。

健康診断

全従業員を対象としている健康診断であれば、福利厚生費として認められます。一方で、特定の従業員のみを対象としていたり、人間ドックやPET検査などの高額な検査費用を要するものは、計上できない可能性があります(○○歳以上の希望者は全員受診可など、受診機会の公平性を保証すれば経費にできるケースあり)。

住宅手当

従業員が居住するための支払家賃の一部を会社が負担することは、福利厚生費として認められます。当たり前ですが、従業員以外が居住するための支払家賃を会社が負担することは、福利厚生費として認められません。

福利厚生費の勘定科目の例

ここまでは、福利厚生費がどのようなものなのか、経費として計上できる項目などを見てきました。ここからは、実際に計上するときの仕訳について説明します。

福利厚生費の仕訳

福利厚生費は、法定福利費と法定外福利費とで勘定科目が異なります。法定福利費の場合は「法定福利費」、法定外福利費の場合は「福利厚生費」として計上するのが一般的です。福利厚生費は、決算書内の損益計算書(PL)上では販管費及び一般管理費で表示されるものになります。

福利厚生費の仕訳の具体例

次に、福利厚生費の仕訳の具体的な例を挙げていきます。

- 従業員が通勤でバスや電車などの公共交通機関を利用する場合の交通費

- 全従業員を対象にする健康診断

- 基本的に従業員全員が参加する4泊5日以内の社員旅行

- 全従業員が参加の対象となっている社内レクリエーション

- 保育園料補助、病児保育施設利用補助

- 従業員の結婚、出産、葬式などの慶弔のための支出

- 従業員の外部施設(ジムや映画館など)利用について会社が負担する

- 全従業員が参加可能な社内部活で会社が用具費などについて負担する

福利厚生費の課税・非課税の対象について

じつは、福利厚生費には、課税対象のものと非課税対象のものがあります。どのようなケースが課税対象にあたるのか、また、どのようなケースが非課税対象になるのかを具体的に見ていきます。

課税対象になるケース

福利厚生費のうち、課税対象になるのは以下のケースです(一例)。下記のようなケースでは、福利厚生費として計上できず、給与として処理する必要があります。

- 過剰な通勤手当

- 従業員の研修旅行

- 一部の社員だけが参加する社員旅行

- 食事代の50%以上を会社が負担する場合

- チケットなどの換金性の高い物の支給

- 取引先を含む飲食代

非課税対象になるケース

では、非課税対象になるケースとはどのようなものでしょうか。条件を満たせば、非課税対象となり、全額を福利厚生費として計上することができます。以下が一例となります。

- 社宅の賃料50%未満を会社が負担する場合(会社が物件を借り、それを役員・社員に貸し出す)

- 通勤手当(定められている限度額の範囲内)

- 出張手当(社会通念上相当な金額)

- 歓送迎会、忘年会(基本的に社員全員が参加しているもの)

福利厚生費についてまとめ

福利厚生費についてのさまざまを紹介してきました。まとめると、以下の通りです。

- 福利厚生費についての概要

- 福利厚生費は、計上できるものとできないものがある

- 福利厚生費には法廷で決められているものと、自社オリジナルで決めていいものがある

- 福利厚生費の仕訳は「法定福利費」と「福利厚生費」となる

- 福利厚生費は、課税対象のものと非課税対象のものがある

社内で何かをはじめたいときや従業員全員でイベントを行いたいときなど、福利厚生費として認められるか認められないのかを知っておくだけで、スムーズに話を進めることができます。

ぜひ、福利厚生費を活用してみてください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール