持分法適用会社とは? 基礎知識から具体的な会計処理の仕訳例までわかりやすく解説

持分法適用会社とは何か、気になっていませんか?

グループ内に複数の会社がある場合、すべての子会社を連結決算に含めるのが一般的ですが、中には親会社への影響が限定的な会社も存在します。そのような会社に適用されるのが『持分法』です。

本記事では、持分法適用会社の基本から関連会社との違い、適用条件、実際の会計処理の仕訳例までをわかりやすく解説します。

これを読めば、持分法適用会社についての理解がぐっと深まるはずです。ぜひ参考にしてください。

持分法適用会社とは

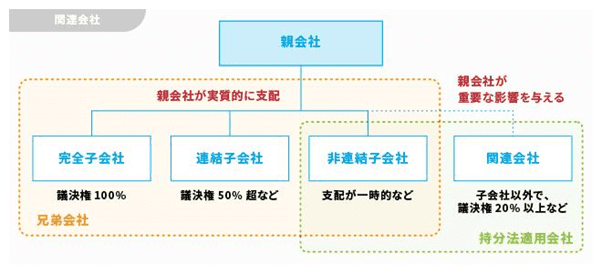

持分法適用会社とは、財務諸表の作成にあたって持分法を適用する対象となる関連会社のことをいいます。

連結決算では、すべての子会社を連結するのが原則です。しかし、持分法が適用された「持分法適用会社」の場合は、親会社に帰属する純資産や損益のみを財務諸表に合算します。例として、A社がB社の株式の30%を所有していた場合、「B社の利益の30%はA社に帰属する」と考えます。

持分法適用会社に該当するのは、関連会社と非連結子会社であり、非連結子会社は親会社の保有する議決権比率が20%以上50%以下であることが原則です。詳しい適用条件については後ほど解説します。

関連会社との違い

持分法適用会社は、「持分法を適用する対象となる関連会社」であるため、関連会社に内包されていると考えることができます。会計処理として持分法を適用する際に、関連会社のことを「持分法適用会社」と呼びます。

連結子会社との違い

連結子会社とは、議決権所有比率が50%を超える子会社と、40%超で要件を満たした子会社のことで、企業の連結財務諸表の対象となります。

持分法適用会社となる基準

持分法適用会社には関連会社と非連結子会社の2種類があり、持分法適用会社となる基準はそれぞれ次の通りです。

1. 関連会社

「持分法に関する会計基準」では、関連会社が次のように定義されています。

“5. 「関連会社」とは、企業(当該企業が子会社を有する場合には、当該子会社を含む。)が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の企業の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の企業をいう。 “

引用:企業会計基準第16号 持分法に関する会計基準|用語の定義

具体的な基準として、対象となる会社が別の会社の議決権の20%以上を持っている場合は関連会社に該当します。

議決権が15%以上20%未満の場合は、次のいずれかの要件にあてはまるかどうかが判断基準となります。

- 対象となる会社の役員や従業員が、子会社以外の会社の代表取締役、取締役、またはそれらに準ずる役職に就いている

- 子会社以外の会社に対して債務の保証や担保の提供などの重要な融資を行っている

- 子会社以外の会社に重要な技術を提供している

- 子会社以外の会社との間に重要な事業上の取引がある

- その他、子会社以外の会社の財務・営業・事業方針の決定に影響を与えることができると推測される事実がある

2. 非連結子会社

非連結子会社とは、連結対象ではない子会社のことです。

子会社は基本的に連結子会社として扱われますが、次のようなケースでは連結子会社から除外され、「非連結子会社」となります。

- グループ全体の経営・財務への影響度が低い

- 親会社による支配が一時的

議決権所有比率が20~50%の非連結子会社は持分法適用会社とされ、連結財務諸表で持分法が適用されます。

持分法を会社に適用するメリット

持分法を採用するメリットとして、主に次の3点があげられます。

会計処理が容易

グループ内にいくつか子会社が存在する場合、全体の業績を確認するためには子会社の資本金や業績も含めて確認する必要があります。

その際に、関連会社や非連結子会社についても財務諸表に盛り込みますが、持分法を用いることで連結会社のように複雑な会計処理が不要になります。持分法が適用された「持分法適用会社」の場合は、A社がB社の株式の30%を所有していた場合、「B社の利益の30%はA社に帰属する」と考えます。

具体的には、「投資有価証券」と「持分法による投資損益」の勘定科目のみで完結するため、会計処理を簡略化することが可能です。

グループ会社とリソースを共有することによる売上の拡大

持分法では、親会社がグループ会社の経営に対して直接的な影響力を持つことはできませんが、グループ会社との関わりから、さまざまなメリットを得ることができます。

例えば、グループ会社からの技術提供や共同開発による新商品開発の実現、グループ会社の販売チャネルを活かした販路拡大など、リソースを共有することによる売上拡大が期待できます。

このようなメリットを活かすためには、グループ会社と定期的に情報共有を行うなど、コミュニケーションを密に取り、協力体制を確立していくことが重要です。

保有株式に応じてグループ会社の経営へ参加が可能

持分法では、親会社がグループ会社の発行株式の20%以上50%以下の株式を保有する株主となります。

株主は、発行済株式の所有者であり、発行済株式数に応じて会社の経営に参加することができます。つまり、親会社はグループ会社の経営に対して直接的な影響力は持たないものの、保有株式に応じて経営に重要な影響を与えることが可能ということです。

このような影響力を活かすことで、自社の競争力強化や新規事業展開につながる可能性が考えられます。

持分法適用会社の会計処理

持分法が適用され、関連会社が利益を得た場合には仕訳が必要になります。株式を取得する側を「投資会社」、株式を取得されグループ会社となる側を「関連会社」として、具体的な仕分けの例を見ていきます。

パターン1:株式を取得したとき

投資会社がある企業の株式の20%を100で取得し、関連会社とした場合は、次のような仕分けとなります。

関連会社株式 100 / 現金・預金 100

パターン2:関連会社に商品を販売した場合

投資会社が関連会社に商品10(利益5)を掛販売した場合は次のような仕分けを行います。

売掛金 10 / 売上 10

この例で、関連会社が投資会社から購入した商品を販売していない場合は、商品の利益5のうち、投資会社が保有している関連会社株式20%の範囲(5 × 20% = 1)について次の仕分けを行います。

持分法による投資損益 1 / 関連会社株式 1

パターン3:関連会社からの株式から配当を受け取った場合

関連会社から5の配当を受け取った場合の仕分けは次の通りです。

受取配当金 5 / 関連会社株式 5

パターン4:関連会社の当期純利益の計上

関連会社の当期純利益が100、投資会社の株式持分20%の場合は、次のような仕分けを行います。

(100 × 20% = 20)

関連会社株式 20 / 持分法による投資損益 20

持分法適用会社についてのまとめ

持分法適用会社には関連会社と非連結子会社の2種類があり、議決権所有比率が20~50%の非連結子会社は「持分法適用会社」として財務諸表で持分法が適用されます。

持分法が適用されると会計が容易になるなど、会社にとってメリットがあります。本記事を参考に持分法適用会社の条件などを正しく理解し、会計処理をスムーズに進めましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール