取締役の対第三者責任が問題となった近時の事例解説(1)

1 はじめに

今回から複数回にわたって、役員等の対第三者責任を規定した会社法429条1項に基づく近時の責任追及訴訟(札幌地判令和3年3月25日)を題材に、同条の内容や実際の使われ方について解説したいと思います。

2 会社法が定める対第三者責任とは

会社法は、役員等がその職務を行うにつき、悪意または重過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う旨を規定しています(会社法429条1項)。

会社法429条1項の責任が認められるための要件は、

①任務懈怠

②悪意または重大な過失

③第三者の損害

④①・③との間の相当因果関係

が存在することです。

取締役の任務懈怠とは、取締役が善管注意義務ないし忠実義務を尽くしてその職務を遂行することを怠ったこととされ、その善管注意義務の水準は、その地位・状況にある者に通常期待される程度のものとされています。

通例、会社法429条は、倒産した会社の債権者が自身の債権回収のために取締役などに対して責任追及するために使われています。ただ、本稿が取り上げる事案のように、被害者救済のために使われることもあります。

それでは、会社法429条が被害者救済のために使用された事案を見ていくこととします。

3 札幌地判令和3年3月25日・金判1622号33頁

【事案の概要】

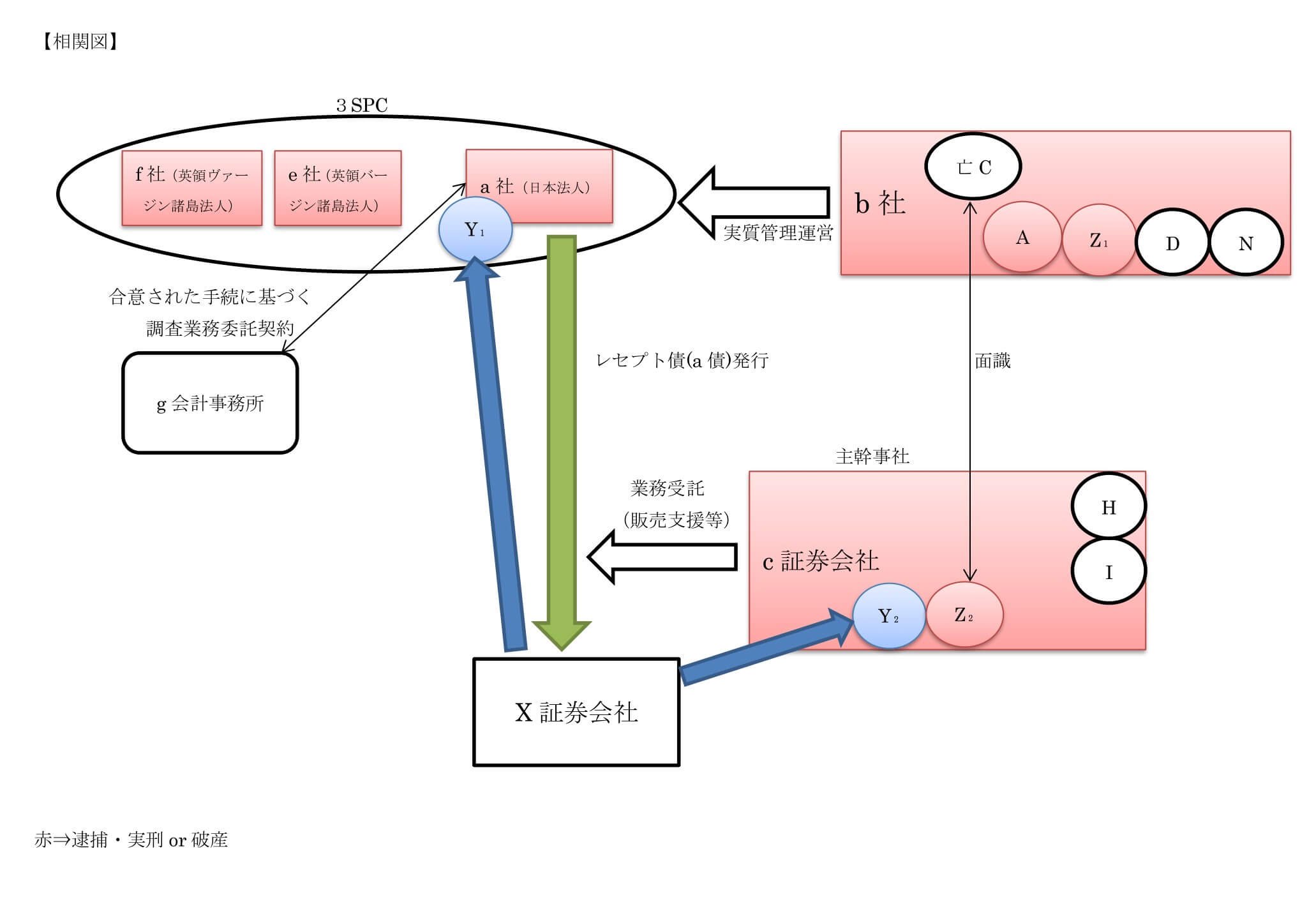

(1)a社は、日本国内の医療機関から診療報酬債権等を買い取って、これを裏付け資産としてレセプト債(a債)を発行することを目的として設立された特別目的会社(SPC)であり、その実質的な運営は、b社が行っていました。

b社は、a社のほか、e社およびf社(3SPC)も設立し、レセプト債を発行していました。

なお、SPCには、いずれも社員は在籍しておらず、b社が実質的に管理、運営していました。c証券は、a債の主幹事社であり、3SPCおよびb社からレセプト債の販売支援等の業務委託を受けていました。

(2)a債については、本来、レセプト債の発行残高に見合った診療報酬債権等の買取がなされていなければならなかったにもかかわらず、平成23年4月期から、それがなされておらず、診療報酬債権等の買取のために運用すべき資産をb社に移動したり、関連子会社を経由するなどして、本来の目的以外の投資である海外不動産プロジェクトや有価証券などに投資していました。

この結果、3SPCとも、既発行のレセプト債の元本償還および利払いを、その後に発行したレセプト債で調達した資金で賄う自転車操業状態に陥り、平成27年11月期時点において、3SPCによるレセプト債発行残高227億0100万円に対して診療報酬債権等の買取残高は29億0200万円に過ぎませんでした。

(3)Dは、平成21年11月にb社に入社し、診療報酬債権等の買取業務の補助などに携わっていたところ、平成24年終わり頃から、a社の運用実績報告書の作成を担当することになりました。

平成25年3月22日にCが死亡した後、Cの子であるAがb社代表取締役に、Dはb社取締役にそれぞれ就任した。

Dは、前月までの運用実績報告書を参考にしながら、過去の流れに合うように、買取先数や買取残高を水増しするなどの方法で、内容虚偽の運用実績報告書を作成しました。

Dは、このように水増しした運用実績報告書と実際の数字の運用実績報告書をAに提出して、内容を確認してもらったほか、水増しした運用実績報告書をc証券の取締役であるY₂にメールして、内容を確認してもらい、Y₂からは、金額の整合性について指摘されています。

Dは、3SPCの実態を把握して、問題を解決しようと考え、b社口座の入出金状況を確認したところ、e社を通じて資産が流出している事実が判明しました。Dは、その旨をb社の常務取締役であるZ₁に伝えているが、Z₁は特段の対応をとることはありませんでした。

平成25年5月7日、Dはc証券H会長に資産流出の事実を説明し、H会長はY₂に対してその旨伝え、同月15日にはDからY₂に対して資産流出の事実が説明されています。

その後、Dは複数の機会において、資産流出の事実を関係当事者に対して説明しています。

かかる説明を受け、平成25年6月18日、Y₂はDに対して、今後も表向きは3SPCの発行するレセプト債の運用実態を知らないという形で事態に対処していく旨を告げています。

Dは、平成26年1月14日、b社の取締役を辞任し、同年7月ころ、b社を退職しています。

AはDの退職後、運用実績報告書の作成を引き継ぎ、内容虚偽の運用実績報告書を作成しY₂に送付して、前月までの運用実績報告書との整合性について確認を受けました。Y₂は、運用実績報告書の不自然さを指摘しています。

また、c証券の代表取締役であるZ₂は、資産流出の事実等につき隠蔽を指示するとともに、販売代理証券会社からの情報開示要請への対応に関して平成26年1月31日になされたA・Z₂・Y₂による協議において、形式的に検証をクリアできるサンプルリストの作成と、それに基づく検証を指示しました。

なお、同協議においてY₂は、Z₂の指示を聞いても、特に異論をさしはさむことはなく、Z₂の指示に従い買取債権の検証作業を2度に渡り行っています。

平成26年11月10日、Y₁はAからの依頼により、無報酬でa社の代表取締役に就任しました。

(4)証券取引等監視委員会は、平成27年1月29日、b社の調査を行い、3SPCのレセプト債の新規発行停止を指示しました。

このため、a社は同年11月6日に破産手続開始決定を受けた(Y₁は、Aのa社に関する説明を受け、前日に辞任しています)。なお、3SPCの残り2社(e社・f社)およびc証券も、破産手続開始決定を受けるに至っており、Dは、生活資金を一部除く全資産を賠償金として提供し、Y₁は、Aから受けた個人的な貸付金を分割弁済しています。

a債を顧客に販売していたX社は、北海道財務局から行政処分(業務改善命令)を受けるとともに、顧客に対して全く補償を行わない対応を取った場合の倒産リスクに鑑み、北海道財務局とも協議を行ったうえで、顧客に対し損失補償することとしました。

(5)そこでX社は、a債の償還を受けることができなくなった顧客に対して損失補償金の支払いを余儀なくされたのは、a社・b社およびc証券が、診療報酬債権等の買取残高について虚偽の情報を提供したこと等が原因であると主張して、a社の代表取締役であったY₁およびc証券の取締役であったY₂に対し、会社法429条1項、430条に基づいて、損害賠償金7億6320万円のうち1億円およびこれに対する遅延損害金の連帯支払いを求めました。

本件の当事者相関図をまとめると、以下の通りとなります。

4 小括

今回は、会社法429条が被害者救済のために使用された事案として、札幌地判令和3年3月25日・金判1622号33頁を取り上げ事実関係を整理しました。

本件は、レセプト債(診療報酬債権等を証券化したアセットバック証券)の発行に際してなされた虚偽情報の提供について、同債の発行主体である特別目的会社の代表取締役および同債の主幹事社の取締役らに対して、会社法429条1項等に基づき、連帯して、損害賠償責任を追及した事例です。

レセプト債による損害事案については、被害を受けた投資家が全国で被害者の会を相次いで結成し訴訟が提起されるなど社会的に耳目を引いている事件ですが、本件は、損害を被った投資家による損害賠償請求訴訟ではなく、レセプト債を販売した事業者がレセプト債を組成した側の業者に責任を追及している事案である点に特徴があります。

次回は、判決内容を整理するとともに、問題となっている点について解説します。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール