令和5年度(2023年)税制改正のポイント

政権与党である自由民主党と公明党は12月16日、2023年度与党税制改正大綱を発表しました。

今回はこの大綱の中でも所得税・相続税・消費税に注目し、特に重要と考えられる改正の内容を解説します。

1.個人所得課税

1.NISAの抜本的拡充・恒久化

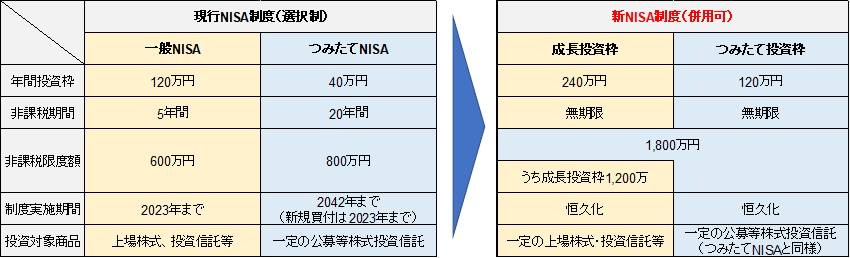

「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速するべく、現行のNISA制度を抜本的に拡充・恒久化した新制度(以下、新NISA制度)が創設されます。現行制度は一般NISAとつみたてNISAの選択制となっていますが、これらが新NISA制度として1つにまとめられたうえで恒久化される形です。

新NISA制度においては、長期・積立・分散投資に適した一定の投資信託を対象とするつみたて投資枠と、上場株式等に投資できる成長投資枠があります。これらは併用が可能であり、現行制度の選択制と比較して使い勝手が向上していると言えるでしょう。

年間投資上限額も、つみたて投資枠で120万円、成長投資枠で240万円となっており、合計360万円の投資が可能です。現行制度の年間投資上限額は、つみたてNISAで40万円、一般NISAで120万円ですから、金額面でも増加しています。

ただし、無制限に非課税というわけではありません。生涯の非課税限度額(取得対価の額の合計額で判定)は1,800万円(うち成長投資枠の非課税限度額は1,200万円)となっています。しかし、この生涯の非課税限度額の枠は、非課税口座内で売却すれば再利用が可能です。つまり、非課税口座内の既存の金融商品を売却して損益を確定させたうえで、次の投資に非課税限度額の枠が再び使用できるわけです(年間投資上限額は再利用できません)。

また、新NISA制度は2024年1月から開始されますので、2023年中は現行のNISA制度で金融商品を購入することができます。言い換えれば、現行制度を活用できる最後のチャンスとも言えるでしょう。現行の非課税口座内の商品は新NISA制度には移行されず、別枠として現行の取扱いが継続されるため、生涯の非課税限度額には含まれません。

新NISA制度の注意点としては、現行のNISA制度と同様、非課税口座内の損失はないものとみなされるため、他の口座との損益通算ができないことがあげられるでしょう。

2.きわめて高い水準の所得に対する負担の適正化

税負担の公平性の観点から、きわめて高い水準の所得について最低限の負担を求める措置が導入されます。

現行制度の所得税の計算においては、原則として、所得が高いほど税率が上がる超過累進課税制度(最高税率45%)が採用されています。一方で、株式等や長期保有の土地建物等の売却益に対する所得税は分離して課税されており、その税率は一律15%です。高額な売却益が得られるのは富裕層であることが多く、結果として富裕層の税負担率が相対的に低くなり、税負担の公平性が保たれない結果となっていました。そのような状況を是正するための措置と言えます。

具体的には、次の算式により計算した金額が、基準所得税額(※1)を超える場合には、その超える金額に相当する所得税が課されることになります。

(基準所得金額(※2)ー3.3億円)×22.5%

(※1)基準所得税額とは、その年分の基準所得金額に係る所得税の額(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、附帯税及び本税制により課される所得税の額を除く)をいう。

(※2)基準所得金額とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額(その年分の所得税について適用する特別控除額を控除した後の金額)をいう。

2.資産課税

1.相続時精算課税における基礎控除の導入

相続時精算課税制度とは、原則として60歳以上の父母や祖父母等から、18歳以上の子や孫等に対し、財産を贈与した場合に選択できる贈与税の制度です。累計2,500万円までの贈与であれば非課税となり、それを超える部分については一律20%の税率で贈与税が課せられます。当該贈与者の相続の際には、本制度を利用して贈与したものは相続財産に加算され、相続税と贈与税が精算されることになります。現役世代への財産の早期移転を促し、経済の活性化を狙った制度です。

しかし、現行の相続時精算課税制度では、少額の贈与でも申告が必要になります。このような事務負担が、本制度の利用を妨げる一因であると言えるでしょう。

そこで、今回の改正により、上述の事務負担を解消すべく、相続時精算課税制度においても暦年課税制度と同水準の基礎控除(年間110万円)が導入されます。この基礎控除部分については、相続時に相続財産に加算されることがありません。

しかし、依然として、暦年課税制度には戻れないという点には注意が必要です。長期的な視点で、贈与税と相続税の税負担バランスを注視しながら資産を移転していく、ということは難しくなります。

2.生前贈与加算の期間延長

現行制度においては、相続開始前3年以内に被相続人から贈与された財産については、相続時に相続財産に加算することになっています。この加算の対象となる期間(以下、加算期間)が段階的に延長され、最終的には7年になります。

段階的な延長については、相続開始が2027年1月から後になるほど、加算期間が延長されていくイメージです。例えば、2027年1月1日に相続開始であれば加算期間は3年ですが、2027年7月1日に相続開始であれば3年6ヶ月になり、2028年1月1日に相続開始であれば4年になります。

ただし、相続開始前3年超7年以内の期間、つまり、今回の改正で延長される4年間に被相続人から贈与された財産のうち、合計100万円までは相続財産に加算されません。過去に受けた少額の贈与に係る資料を、長期的に管理・保存する事務負担を軽減するための取扱いです。

3.消費課税

1.インボイス制度 小規模事業者に係る税額控除に関する経過措置(2割特例)

これまで免税事業者であった者がインボイス発行事業者になった場合の納税額を、売上税額の2割に軽減する3年間の負担軽減措置が導入されます。

実際には、売上税額の8割を控除できるため、10割-8割=2割になるということです。免税事業者が、2023年10月1日から2026年9月30日までの間にインボイス発行事業者になったこと等により、課税事業者となった場合に適用されます。原則として、従前から課税事業者である場合には適用されません。

事前の届出などは必要なく、確定申告書に2割特例を適用する旨を付記すれば足ります。つまり、申告時に選択可能だということです。卸売業(簡易課税制度におけるみなし仕入率90%)以外の業種であれば、簡易課税制度よりこちらの制度を選択するといいでしょう。

2.インボイス制度 中小事業者の少額取引に係る事務負担軽減措置他

インボイス制度においては、一定の取引を除いて、少額であってもインボイスを保存する必要があるため、事務負担の増加が懸念されていました。そこで、インボイス制度定着までの実務に配慮し、一定の事業者について、課税仕入れに係る支払対価の額(税込)が1万円未満の少額取引に係るインボイスを不要とし、当該取引に係る一定の事項が記載された帳簿のみを保存すれば足りることとされました。ただし、これは2023年10月1日から2029年9月30日までの6年間に限定されています。

一定の事業者とは、次のいずれかに該当する事業者を言います。

- 基準期間における課税売上高が1億円以下の事業者

- 特定期間における課税売上高が5,000万円以下の事業者

また、今回の改正では、1万円未満の返還インボイスの交付義務が不要になることや、インボイス発行事業者の登録手続きの柔軟化があげられています。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール