はじめての事業計画書作成!事業再生プランの立て方【前編】

新型コロナウイルスの緊急事態宣言などによる行動制限の影響で、業績に大きな影響を受けた企業も多いのではないでしょうか。

業績の悪化で赤字に転じた場合には、資金繰りもどんどん厳しい状況となっていき、銀行などに対する借入金の返済ができない状況に陥っていきます。最悪の場合には、倒産や民事再生手続きが必要となる可能性もあります。

今回は事業計画書の中でも、悪化した事業をどのように立て直すのかといったところに着目した事業計画について解説をしていきます。

ここでの事業再生プランとは、法的手続しか手段がないような最終段階での事業再生プランではなく、その一歩手前で業績をV字回復させるといった事業プランであり、その策定方法について、【前編】【中編】【後編】の3部構成で解説していきます。

1.事業再生が必要な企業で発生する事象

企業の業績が悪くなる段階は、基本的に以下のような流れで進んでいきます。

第一段階:業績の悪化

外部環境の変化によって生じる一時的な業績悪化ではなく、慢性化している状態です。例えば、売上が低下して収益率も悪くなり、固定費を賄うことができない状況、つまり営業利益や経常利益のマイナスが2期連続で続くような状態を指します。こういった状況になると黄色信号です。

第二段階:資金繰りが難しくなる

業績の悪化が継続し、利益が出ずに固定費の方が多くかかる状況が継続すると、キャッシュフローも同様にマイナスの状態が続いていることになります。つまり、事業を行えば行うほど現預金がどんどんと流出してしまうのです。その結果、資金が底をつき債務超過に陥ってしまいます。そうすると資金繰りが非常に厳しい状況となっていきます。この段階まで来ると、立て直しは非常に厳しい状況になっています。

第三段階:借入金が返済困難となる

最終的には、金融機関から多額の借入金をし、それ以上融資を受けられない状況に陥っている状態です。また支払利息の負担も大きく、返済金の負担が極めて大きいものとなっています。ここまで来てしまうと、法的手続きが必要になるケースがほとんどです。

2.通常の事業計画書と異なる点

新規事業をスタートさせる場合の事業計画書と異なる点として、以下が挙げられます。

①迅速な分析と計画立案

通常であれば、創業や新規事業の立ち上げなど前向きな計画書づくりになりますが、事業再生が必要な企業であれば、すぐに対策を打たなければいけません。

そのために必要なことは、まず自社の状況を素早く分析することです。

その分析結果に基づいて、事業が再度、軌道に乗るまでの事業計画(収益計画)を立案する必要があります。

また、借入金の返済が厳しい状況であれば、返済条件の変更交渉を銀行と行う必要があります。そのために事業計画書(損益計算書)を提出し、具体的なアクションプランを示さなければなりません。

こういった対策は後回しになりがちですが、状況はどんどん悪くなる一方ですので、事業を立て直す際は迅速な対応が必要です。

②事業再生では高い利益率を目指さなければならない

これが事業再生において一番厳しい点ではないでしょうか。

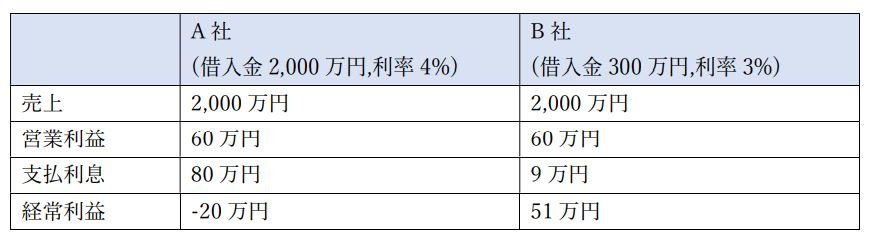

以下の表の通り、売上や営業利益が全く同じ企業があったとします。しかし、支払利息の負担が大きい分、借入金の少ない企業では黒字になるところが、借入金の多い企業は赤字になってしまいます。また、非常時の借入金は利率が高くなる傾向があります。

また、利息を支払うだけではなく、経営を改善するためには借入金の返済もしなければなりません。それらを鑑みると、通常よりも高い利益を計上する必要があるのです。

業績が悪化して収益率が悪くなっている中で、高い利益を目指さなければならない、非常に厳しい状況です。

➂入金・支払いのサイトを考慮しなければならない

大口顧客の獲得により大きく売上を伸ばせそうなものの、入金までの期間が長いと資金繰りが厳しくなり、銀行から短期借入金が必要になるケースが発生します。しかし、業績が苦しい企業であれば、この短期借入金の融資を受けられない可能性があります。

大きな商談があり受注できそうだったとしても、資金繰りに問題がないかを常々確認しておきましょう。また、大口顧客の獲得時だけでなく、普段から入金・支払いのサイトを見直すことで、資金繰りに少しでも余力を持たせられるようにすることが大切です。

3.厳しい決断を下す必要があること

よく言う「筋肉質の企業」を目指す必要があります。売上を増加させることよりも、経費を削減することの方が簡単です。なぜなら、経費削減は確実に効果がありますが、売上増加の施策は成功しない可能性があるからです。それに経費削減は即効性があるので、経費削減から取り掛かることが大切なのです。

経費を削減することは一見すると簡単なことと考えられがちですが、一度身についた経費の使い方はなかなか改善されず、好調な売上を獲得していた時のように経費を使用してしまう経営者の方も少なからずいます。

厳しい経営状況を立て直す意識をしっかりと持ち、無駄な接待費などが計上されていないか、削減の余地がないかを一つ一つ洗い出しましょう。ただし、それらを削減してもなおキャッシュの流出が止まらない場合は、役員報酬の減額や人件費の削減といった、さらに踏み込んだ施策が必要になります。最悪の場合はリストラなどを実施しなければなりません。

厳しい選択を迫られることになるかもしれませんが、事業再生においてはとにかく無駄をなくすことが求められるのです。

【まとめ】

いかがでしたでしょうか。具体的な策定に入る前に、事業再生が必要な企業とはどういった状況なのか、通常との違いや厳しい決断が必要なことを解説させて頂きました。

特に赤字になる一番の原因は、固定費が売上に対して大きすぎる場合です。業績が悪化している企業では、人件費を賄うことができない状態になっていることも多く、リストラといった決断を下さなければいけないこともあるでしょう。そういった状況を乗り越えるためにも、良い事業再生計画を策定していただければ幸いです。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール