創業時の事業計画書策定のポイント③

「創業時の事業計画書策定のポイント」について3回に分けて解説してきましたが、今回が最終回になります。

今回は「必要な資金と調達方法」「事業の見通し(月平均)」について解説します。

なお、本シリーズは日本政策金融公庫の創業計画書を基に説明していきます。

1.資金計画

まずは「必要な資金と調達方法」について解説します。

この項目は「資金計画」を記入するものです。

「資金が足りない場合は、金融機関から借りれば良い」と漠然と考えても融資審査は通りません。なぜなら「計画性」が全く無いからです。

ここでは必要な資金と調達の方法について、それぞれ分けて解説していきます。

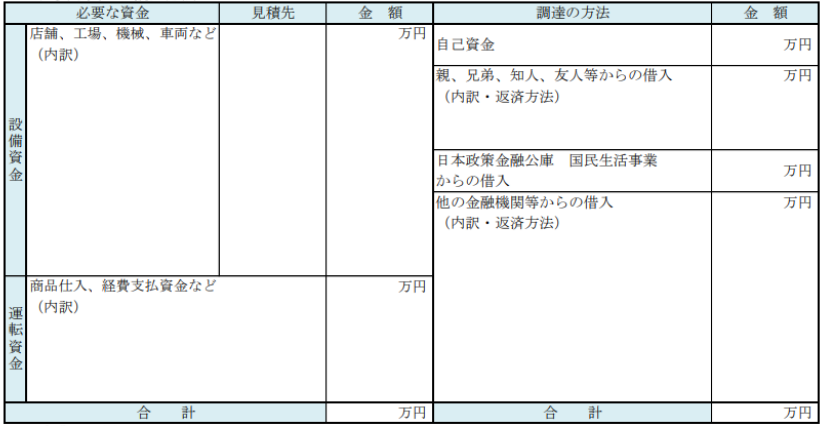

(1)必要な資金

必要な資金については「設備資金」と「運転資金」に分けることが出来ます。

1 設備資金

まずは、あなたの始めるビジネスは設備投資が必要な業種ですか?

飲食店などは店舗や厨房器具などの設備投資が必要です。テナントを借りる場合でも保証金や敷金などが必要になります。

設備資金を申し込む際は、業者からの見積書や請求書などが必要になります。当然のことですが100万円の設備をする場合において、150万円の融資申込をしても承諾になりません。

まずは、必要な設備を特定して、業者から見積書を徴求し設備投資に必要な金額を確定させることが必要です。

2 運転資金

運転資金は、商品や材料などの仕入代金の支払、給与などの人件費支払、外注費支払などが挙げられます。融資申込する金額は「月商の3倍程度」が目安になります。

ただし、売上金の回収サイトが長いような場合は、通常より運転資金が多くかかる場合もあることに注意しましょう。

<正常運転資金>

運転資金を検討する際に、金融機関では「正常運転資金」を考慮して融資審査を行います。

創業融資に限らず、今後の金融機関との融資交渉において役に立つ考え方ですのでご紹介致します。

正常運転資金とは、企業が正常な営業活動を行う上で恒常的に必要と認められる資金のことを言います。

正常運転資金の算出方法

正常運転資金=売上債権(売掛金・受取手形)+棚卸資産-仕入債務(買掛金・支払手形)

企業が営業活動を行う際には「①材料・製品を仕入れる②商品として販売する③顧客へ商品が販売されて売上金が回収される」というサイクルが循環されます。

①材料・製品を仕入れた際には、購入先に仕入代金を支払います。支払方法が現金であればその場で支払いは完了します。ただし買掛金、支払手形であれば実際の仕入代金の支払いは数か月後になります。つまり現金で支払うより資金繰りが楽になります。

次に②商品として販売します。商品もすぐに売れれば良いのですが、売れない場合はそのまま商品棚に残ってしまいます。商品がずっと売れなければ不良在庫として商品棚に残り続け、現金化されずに資金繰りを圧迫します。

そして最後に③顧客へ商品が販売されて売上金が回収されます。これも販売代金が現金で回収されれば良いのですが、売掛金や受取手形で回収される場合は、手元に現金が入るのは数か月後になってしまいます。

ただし、企業はこの「仕入→商品販売→売上回収」のサイクルを随時繰り返さなければなりません。つまり、売上金が回収されない状態にあっても仕入代金は発生し、支払代金は自社で立て替えなければなりません。

正常運転資金は事業を継続する上で恒常的にかかる資金であり、金融機関も正常運転資金内の融資であれば承認する可能性が高くなります。

今後、金融機関との融資交渉においても有効な考え方ですので、覚えておきましょう。

(2)調達方法

調達方法にも「自己資金」「親、兄弟、知人等からの借入」「日本政策金融公庫・国民生活事業からの借入」「他の金融機関からの借入」の記入欄があります。

ここで注目したいのは「自己資金」です。

創業する際に、自己資金が全く無い場合、金融機関はどのような判断をするのでしょうか。

この場合、「計画性が無い」「勢いだけで開業している」と捉えられる可能性が非常に高いです。また、日本政策金融公庫の「新創業融資」においては「事業開始後税務申告を1期終えていない方は創業資金総額の10分の1以上の自己資金が必要」という条件があります。

創業直後は売上が不安定で、資金繰りが厳しい状態に陥る可能性は高いです。その際に自己資金が全く無い状態では融資返済は出来なくなります。

以上から、自己資金は「計画性」や「返済可能性」を図る指標として活用されます。

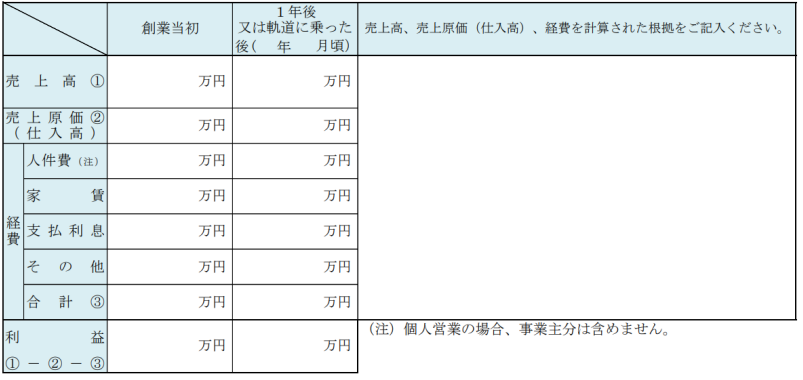

2.事業の見通し

「事業の見通し」を立てる際に、一番重要なことは「計画実現性」です。

いくら事業計画を立案しても、実現出来なければ意味がありません。実現可能性を高めるためには、数値を出した根拠を明確に示すことです。

今回は項目ごとに算出する根拠を考えていきましょう。

(1)売上

売上=客数×客単価という方程式が成り立ち、「客数」と「客単価」に分けて考えることが一般的です。ただし、売上の方程式に当てはめることが難しい業種があることも確かです。

日本政策金融公庫では「売上高の計算方法」という資料をHPで公開しています。また「小企業の経営指標」という業界の平均数値を紹介しています。業界平均値とあまりにも乖離した数値では根拠が薄いと判断される可能性がありますので、参考にして下さい。

「売上の根拠は?」と聞かれて、明確な根拠を持って説明出来るようにしておきましょう。

参考)

次に、売上を立てる際の注意点について説明します。

1 「客単価」については極端に低い金額を設定しない

競合他社より客単価を低くしないと、集客が難しいと考えるかもしれません。

客単価を低価格に設定することで集客は増えるかもしれません。しかし、競合企業が更なる値下げをした場合は、また競合に顧客を奪われます。

これにより、更なる値下げ競争を引き起こし、自社の利益は薄くなっていきます。

価格設定は業界平均や競合他社の価格を参考に行うことが基本になります。

また、商品の独自性や強みを活かして、高価格に設定出来れば良いことは言うまでもありません。

2 売上変動要因を考慮する

「夏場に売れる」「寒くなると売れる」など季節による売上変動がある場合や「イベントがある8月は売上が伸びる」「スキーシーズンの12月から3月までは売上が伸びる」など地域的な要因がある場合は、売上の変動を事業計画に盛り込む必要があります。

季節や地域による売上変動要因を考慮することで、計画の信憑性が高まります。

3 計画達成が見込める数値にする

金融機関側が計画を見た時に「計画を実現出来そうだ」と思わせることが必要です。絶対に実現出来ない計画書を提出しても意味がありません。

売上計画を立てる際にも、「通常に売上が推移した場合」の他に「売上が予想の80%程度にて推移した場合」など売上にバッファを持たせることも計画の実現可能性を高める方法です。売上が計画よりも下振れした場合でも、融資金の返済が可能であることを示すことが出来れば、金融機関も融資の承認がしやすくなります。

(2)経費

経費については変動費と固定費に分けて考えると良いでしょう。

変動費とは売上高の増減に連動して変化する費用を指します。商品や材料などの仕入、外注費などが代表的な変動費です。

それに対して、固定費は売上高の増減に関係無くかかる費用を指します。固定費の代表例として、地代家賃、正社員の固定給などが挙げられます。

変動費は、売上高に対する割合を決めて数値設定をすることが多いです。「材料費は売上高の○○%とする」と設定して、売上高の増減に伴い材料費も変動させていきます。

(3)利益

売上-費用が利益になります。

利益において気を付けるべきポイントは、毎月の融資返済額が月平均の利益以下にならなければならない点です。

利益以上に融資の返済がある場合は、融資返済が出来ないことを意味します。

例えば月100万円の利益計上する会社において、300万円の融資返済がある場合は当然返済することが出来ません。

金融機関の審査においては、「年間返済元金<当期利益+減価償却費になるか?」というポイントから返済可能であるかを審査しますので、覚えておくと良いでしょう。

3.最後に

創業時の事業計画書策定のポイントについて3回に分けて解説しましたが、いかがだったでしょうか。

事業計画書は、創業融資の提出資料であるという理由から作成するものではありません。

実際に事業を行う中で、事業計画書に立ち戻ることが必要です。

「計画通りに実際の売上や利益が進捗しているのか?」「計画を修正すべき点は無いのか?」などPDCAサイクルを回すことにより、事業計画書と実際の経営がリンクしていきます。

3回に渡ってお送りした「創業時の事業計画書策定のポイント」が、あなたのお役に立つことを願っております。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール