事業譲渡とは? メリット・デメリッや手続き、他のM&A手法との違いを確認

経営難や後継者不足などさまざまな目的からM&Aを検討する際、事業譲渡が選択肢のひとつとなります。自社の事業を他社に譲渡する方法ですが、向いているケースは限られるため、事前に確認することが大切です。

事業譲渡の概要からメリット・デメリット、流れや注意点までを解説します。

事業譲渡とは?

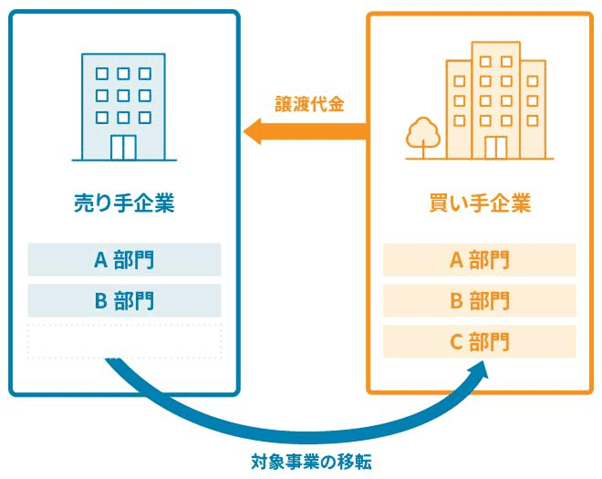

事業譲渡とは、会社が事業の全部または一部をほかの会社に譲渡することです。また、事業をおこなうために使用する機器や従業員など、事業に関連するものも合わせて譲渡できる場合があります。

一言で事業譲渡と言っても、譲渡企業の事業全てを譲渡する「全部譲渡」と、一部のみ切り離して譲渡する「一部譲渡」に分かれます。

【立場別】事業譲渡をおこなうメリット

事業譲渡には、売り手側・買い手側それぞれに異なるメリットがあります。

売り手側が得られるメリット

売り手側のメリットはさまざまありますが、代表的なものは以下のとおりです。

- 特定の事業だけを選んで譲渡でき、経営権が残せる

- 後継者がいない場合も会社を存続させられる

- 譲渡利益を得られる

特定の事業だけを選んで譲渡でき、経営権が残せる

まず、希望する事業だけを譲渡できる点は大きなメリットです。不採算事業だけを譲渡して採算性を上げる、事業を減らして会社をスリム化し、経営再建の手段とするといった目的で利用されます。自社の経営権を失うことなく、不要な事業だけを切り離せるのです。

詳しくは後述しますが、似た方法である「株式譲渡」は、会社ごと譲渡するために使われます。こちらの方法では、採算の取れている事業は残す、そうでない事業だけ譲渡するといったことはできません。

後継者がいない場合も会社を存続させられる

経営を引き継ぐ人材が社内にいない場合にも利用できます。

社内に後継者がおらず、廃業を考える会社も一定数あります。しかし事業譲渡を使えば、これまで築いてきた技術や実績などを他社に引き継いでもらえるのです。

譲渡利益を得られる

事業を譲渡することで、譲渡利益を得られる点もメリットです。

事業譲渡をおこなう際は通常、対価として買い手から現金が支払われます。このときの金額は、まず売り手側の企業価値を計算し、そのうえで買い手が最終的な金額を決定します。そのため、売り手は一定の金額を譲渡利益として得られるのです。

この譲渡利益を資金源にすれば、事業再建や別事業への投資も容易になるでしょう。

買い手側が得られるメリット

買い手側が得られるメリットとして代表的なものは、以下が挙げられます。

- 譲受する事業の範囲を指定できる

- 事業に必要な設備や従業員なども引き継げる

- 売り手側が作った負債や債務は引き継がない

譲受する事業の範囲を指定できる

譲受する事業は、買い手側が必要だと感じる部分だけを指定できます。

買い手側が本当に求めている事業だけを選べるため、買い手側は事業譲渡後の経営計画が立てやすくなるでしょう。

事業に必要な設備や従業員なども引き継げる

譲受する事業だけではなく、たとえば以下のものも引き継げます。

- 売り手が雇っていた従業員

- 事業に使っていた設備

- 既存の取引先

そのため、買い手側は事業を譲受した後もすぐに事業を始めやすいのです。ただし、従業員や取引先は自動的に引き継がれるものではなく、譲受後に個別で契約締結が必要です。

売り手側が作った負債や債務は引き継がない

事業譲渡をする際、売り手側が作った簿外債務は引き継ぎません。求めている事業のみを個別で譲受できるため、予想外の債務への対処に悩まされることもないでしょう。

場合によっては、簿外債務を引き継ぐこともあります。しかし、その際も売り手側と交渉すれば最低限に抑えられる可能性もあります。

【立場別】事業譲渡をおこなうデメリット

一方、それぞれにデメリットもあります。メリットと同じく、売り手側・買い手側の立場別で紹介しましょう。

売り手側に生じるデメリット

売り手側のデメリットとしては、大きく以下の4つが挙げられます。

- 事前準備や手続きに時間がかかる

- 負債が残る可能性が高い

- 譲渡益に応じた法人税の支払いが必要

- 競業避止義務の対象となる

事前準備や手続きに時間がかかる

最大のデメリットとも言えるのが、事前準備や手続きに時間がかかることです。

事業譲渡は事業の一部を個別に譲受するに過ぎず、買い手側に自動的に引き継がれるわけではありません。事業譲渡とともに従業員や取引先も買い手に引き継ぐ場合は、個別に承認を得なくてはならないのです。

事業そのものも個別に取引することになるため、細かな調整や対応が求められるシーンも多いでしょう。特に従業員や取引先が多い企業には、多大な負担になる可能性があります。

負債が残る可能性が高い

自社が何らかの負債を抱えていた場合、事業を手放したものの負債の支払い義務だけが残るといったことも珍しくありません。

前述のとおり、事業譲渡では基本的に負債は引き継がれません。事業こそ譲渡できたとしても、負債は引き続き抱える可能性も考慮しましょう。事業譲渡は、負債を手放す目的で選ぶ方法ではないのです。

譲渡益に応じた法人税の支払いが必要

事業譲渡により譲渡益を得た場合は、その金額に応じて法人税の支払いが発生します。

2023年現在、法人税の税率は約30%です。事業譲渡で譲渡益を得たとしても、税金を払った後にはそれほど手元に残らない可能性も否めません。

競業避止義務の対象となる

売り手側に「競業避止義務」が課されることにも注意が必要です。

会社法第21条によると「事業譲渡を行った場合は、事業譲渡を行った日から20年間、同一の市町村または隣接する市町村の区域内で譲渡した事業と同一の事業をしてはならない」としています。一度譲渡した事業を再度おこなうことには、さまざまなハードルがあると言っても良いでしょう。

ただし同法では、上記の義務が課されるのは「当事者の別段の意思表示が無い限り」としています。そのため当事者間で取り決めをして、競業避止義務を負わないとする事例もあります。

参考:「会社法」(第21条)

買い手側に生じるデメリット

一方、買い手側には以下に代表されるデメリットがあります。

- 従業員や取引先との再契約が必要

- 売り手側が取得した許認可は引き継げない

- 消費税の支払いが必要

従業員や取引先との再契約が必要

売り手側のデメリットでも紹介しましたが、事業譲渡をする際は従業員・取引先までは自動的に引き継がれません。買い手側が引き継ぎたい場合は、個別に再契約をする必要があります。

ただし、必ずしも従業員や取引先の同意が得られるとは限らず、思いがけず人材流出や取引先の減少が起きる可能性もあります。

売り手側が取得した許認可は引き継げない

売り手側が取得した許認可も、事業譲渡では引き継ぎできません。事業に必要な許認可は、買い手側が改めて得る必要があります。

事業に何らかの許認可が必要だと事前に分かっている場合は、予め取得の準備をしておくとスムーズです。

消費税の支払いが必要

事業を買い取った代金(資産)には、消費税が課されることも知っておきましょう。事業譲渡はいわば事業の売買であるため、通常の取引や買い物などと同様に消費税が発生するのです。2023年現在、消費税率は10%です。

ただし、土地や有価証券など非課税となるものもあるため、買い取った代金全てに課税されるわけではありません。

事業譲渡が向いている企業

事業譲渡は、特に以下のような企業に向いています。もし自社が以下のいずれかに該当する場合は、事業譲渡を考えてみてはいかがでしょうか。

事業を存続させたまま経営を立て直したい企業

経営が上手くいっていないものの、会社や事業は残して再建したい場合に有効です。経営が傾いている場合、事業の幅を広げすぎている可能性があります。一部の事業だけ他社に譲り渡せば、会社そのもののスリム化を狙えるでしょう。

特に集中させたい事業だけを手元に残せば、今までの事業内容を大きく変える必要はありません。雇用している従業員や、既存の取引先も手放さなくて済みます。傾いていた経営も、再建しやすくなるはずです。

自社内に好調・不調な部門が混ざっている企業

自社の事業で採算の取れている事業もあれば、そうでない事業もある場合にも効果的です。不採算部門をいつまでも保有していると、その分だけ赤字が拡大します。

赤字は、会社のキャッシュから補填しなくてはなりません。不採算部門に採算性向上の見込みがないなら、事業譲渡で他社に譲り渡してしまうのも手です。そうすることで赤字が縮小でき、既存の採算部門をより伸ばしていけるかもしれません。

後継者不足に悩んでいる企業

事業を継続していきたいものの自社内に後継者がいない、いわゆる後継者不足の場合も、あえて他社に事業を譲渡するケースがあります。これにより、事業そのものを継続させていけます。

長い時間をかけて作り上げた事業を廃業することは、経営者にとって辛いものです。どうにか事業を残したい場合は、事業譲渡を考えてみても良いかもしれません。

買い手側に資金力のない企業

自社に買い手候補がいるものの、その買い手に資金力が望めない場合の選択肢としても挙げられます。

事業譲渡は会社全体ではなく、一部の事業のみを売買する方法です。会社を買い取るだけの資金力がない企業であっても、事業を買い取る費用であれば確保できるかもしれません。

事業譲渡の手続きの流れ

事業譲渡は、大まかには以下の手順で進行します。

- 事業譲渡の準備を行い、買い手となる企業を探す

- 秘密保持契約・基本合意書を締結する

- デューデリジェンスを実施する

- 取締役会や株主総会を開き、決議を得る

- 事業譲渡契約書の締結

- クロージング

それぞれの工程の概要を、順に解説します。なお、この工程は売り手側・買い手側のどちらでもほぼ同じです。

1.事業譲渡の準備を行い、買い手となる企業を探す

まずは事業譲渡の準備をします。買い手となる企業を見つけるために、以下の点を洗い出しましょう。

- 自社の強み

- 自社の市場価値

- 譲渡完了までのスケジュール

- 譲渡する事業の選定

そのうえで、自社の事業をいくらで売却したいのか、具体的な希望金額を決定します。

以降は買い手となる企業が見つかるまでリサーチを続け、候補が見つかれば交渉を進めます。買い手となる企業は売り手側が自ら探すほか、金融機関やM&Aの専門家に依頼して探してもらうことも可能です。

2.秘密保持契約・基本合意書を締結する

買い手となる企業が見つかり、より具体的に交渉ができることとなったら、まず秘密保持契約を結びます。これは、今後の交渉を進める際に情報が外部に流出することを避けるためのものです。もしこの段階で情報が社外に漏れると、風評被害につながりかねません。

その後、基本合意書も締結します。こちらは秘密保持契約締結後に交渉を重ね、事業譲渡の基本的な方針が固まった段階で取り交わし、主に以下の内容をまとめます。

- 交渉で合意した内容

- デューデリジェンス(DD)の実施予定や実際の流れ

- 今後の事業譲渡の進め方

- 譲渡完了までのスケジュール

自社の役員には、この段階で事業譲渡をおこなう旨を通知しておくと良いでしょう。

3.デューデリジェンス(DD)を実施する

基本合意書締結後は、デューデリジェンス(DD)が行われます。

デューデリジェンスとは、買い手側が売り手側の価値やリスクなどを調査することです。財務や法務といったさまざまな角度から調査し、基本合意書の締結までには分からなかった内容も詳しく調べるのです。

デューデリジェンスは、弁護士や税理士などの専門家が実施します。その調査結果を踏まえたうえで最終的な譲渡価額を決定し、事業譲渡契約書を作成します。

4.取締役会や株主総会を開き、決議を得る

事業譲渡契約書を締結すれば事業譲渡は完了しますが、その前に社内で取締役会や株主総会を開かなくてはなりません。これは、事業譲渡契約書の内容に対する合意を得るためのものです。

ただし、この取締役会や株主総会は、売り手側・買い手側ともに省略できるケースもあります。具体的には、買い手側が資産の1/5以下で事業を譲り受ける場合や、買い手側が売り手側の「特別支配会社」である場合です。特別支配会社とは、売り手側の議決権の90%を保有している企業を指します。

5.事業譲渡契約書の締結

決議も得られれば、事業譲渡契約書を締結します。事業譲渡契約書に定めるべき内容に特に指定はありませんが、一例として以下の内容が盛り込まれます。

- 事業譲渡を行った日

- 譲渡した事業の内容

- 譲渡対価の具体的な価額や、その支払い方法

- 従業員の取り扱い方

- 守秘義務や善管注意義務、競業避止義務があること

- 交渉決裂時の対応

後からトラブルにならないよう、記載しておくべき内容もよく確認しておきましょう。

役員以外の従業員には、この段階で事業譲渡がある事実を伝えます。なお、事業譲渡に伴い従業員を転籍させる場合、事業譲渡の全体の状況や勤務予定となる買い手側の概要や労働条件を十分に説明しなければ、転籍の承諾が無効となる可能性があります。

6.クロージング

事業譲渡契約書の締結後、事業の譲渡を行います。通常の売買契約と同様に必要書類を準備し、譲渡される資産や負債の名義変更、譲渡価額の決済などを行います。売り手側が保有している何らかの許認可を引き継ぐ場合は、買い手側はその申請も必要です。

クロージングまでにかかる期間は案件により異なりますが、最低でも数ヶ月はかかると思っておいてください。

事業譲渡を実行する際の注意点

事業譲渡をおこなう際は、以下の点に注意が必要です。

譲渡する事業の範囲を明確に定めておく

どの事業をどの範囲まで譲渡するのかを細かく決め、事業譲渡契約書で明確にしておきましょう。曖昧なまま譲渡してしまうと、後からトラブルになる可能性があります。

もしどこかの工程で双方合意に至らなかった場合は、都度対応が必要です。当事者間で協議しても良いですし、価格調整で済むのであればその範囲で調整しても構いません。

売り手が債務超過に陥っていないかを確認する

売り手が債務超過に陥っている場合、事業譲渡が差し止められる可能性もあります。

債務超過に陥っている企業は、債権者への弁済のために収益を上げたり、会社の財産を換金したりして資金を作らなければなりません。しかし事業譲渡をすることで企業としての収益力低下や、換金できる財産の消失を招きます。

加えて事業譲渡では買い手は債務(負債)を引き継がないケースも多いため、債権者は弁済を受けられなくなる可能性もあるのです。こうしたことから債務超過をしている企業の事業譲渡は、債権者により差し止められたり無効であると主張されたりする可能性があります。

税金の負担も視野に入れておく

事業譲渡では、買い手・売り手ともに税金の支払いが必要です。事業譲渡にかかる費用だけではなく、譲渡後に発生する税金額まで把握したうえで、事業譲渡を行いましょう。

臨時報告書の提出や審査が必要になるケースもある

事業譲渡に必要なものとはまた別に、さまざまな書類の提出や審査を求められる場合もあることを知っておきましょう。

たとえば、当事者が上場企業などの「有価証券報告書提出会社」である場合は、事業譲渡の事実があったことをまとめた「臨時報告書」の提出が求められる場合があります。

また、譲渡の対象となる事業が国内で一定額以上の売上がある場合などは、事業譲渡に際し、公正取引委員会に届出を行って審査を受ける必要があります。

このように事業譲渡は、買い手・売り手双方の実態によって必要なものも変わってきます。抜け漏れのないよう、慎重に進めてください。

事業譲渡と混同しやすいM&A手法との違い

事業譲渡には、意味や字面が似たM&A手法があります。それぞれとの違いについて解説します。

株式譲渡

「株式譲渡」とは、株主や経営者が保有している株式を第三者に譲渡することで、事業を承継させる手法のことです。非上場企業で、会社全体を誰かに譲り渡す際に使われます。

株主や経営者こそ変わるものの、既存の取引先や雇用している従業員、取得した許認可をそのまま買い手側に引き継げる点が大きな違いです。

事業譲渡に比べると必要な手続きも少ないことから、手続きが迅速な株式譲渡で売買取引が進められ、株式譲渡により売買が困難な場合に事業譲渡が選択される傾向があります。

会社分割

会社分割は、文字通り会社を2分割し、片方をほかの会社に吸収させる方法です。不採算事業とそうでない事業、独立させたい事業と手元に残しておきたい事業などの観点で分割されることが多くあります。

事業譲渡との違いは、従業員や取引先との契約の承継に相手の同意が必要ない点です。ただし一方的に契約を承継させることになるため、相手が不利にならないような対応は求められます。また場合によっては、事業譲渡と同様に相手の承諾を得なくてはなりません。

事業譲渡についてのまとめ

事業譲渡は会社の経営権を渡さずに、不採算部門など特定の事業のみを切り出して売却できるM&Aの手法です。事業譲渡は大規模かつ複雑な取引になるため、準備段階から慎重に検討を進めなくてはなりません。

また、売り手側・買い手側の双方にメリット・デメリットもあります。さらに似た手法として株式譲渡、会社分割もあります。さまざまな方法を比較・検討し、自社のニーズに合った手法を適切に選択しましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール