総資産とは? その内容や純資産との違い、数値から分かることを解説

経営層や経理担当の人は、総資産を貸借対照表などでよく見かけるはずです。

純資産などと紛らわしい言葉ですが、総資産を十分に理解していなければ、貸借対照表などの重要な書類から情報を正しく得られません。

この記事では、財務を学ぶ人に向けて、総資産に含まれる区分や純資産との違い、総資産からわかることを詳しく解説します。ぜひ最後までご覧ください。

総資産とは?貸借対照表での位置付け

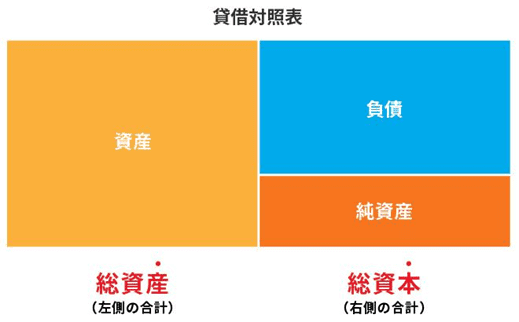

総資産とは、会社が持つすべての資産のことで、貸借対照表の左側に記載されます。

右側には次の3つが記載されます。

- 返済義務がある負債

- 将来費用や損失になる可能性が大きいもの

- 返済義務のない純資産

貸借対照表は、保有資産と資金調達方法にまつわる勘定科目の一覧です。

なお、貸借対照表の左側と右側の合計が等しくなることから、バランスシートとも呼ばれています。

総資産に含まれる区分

貸借対照表では、総資産は次の3つの資産に区分します。

- 流動資産

- 固定資産

- 繰延資産

それぞれ詳しく解説します。

流動資産

流動資産は、一連の営業活動から発生する資産や、1年以内に現金化できる資産のことです。

流動資産の勘定科目について、具体例を見ていきましょう。

- 現金

- 預金

- 有価証券

- 売掛金

- 前払金

- 未収金

固定資産

固定資産とは、長期的な利用と投資が目的で、1年より長く保有する資産です。

固定資産は次の3つに分けられます。

- 有形固定資産:土地や建物、車両運搬具など

- 無形固定資産:ソフトウェアや営業権、著作権など

- 投資その他の資産:出資金や投資有価証券、長期前払費用など

繰延資産

繰延資産は、長期的にその効果が続く一時的な出費(資産)のことで、会社法と税法に分けられます。

会社法における繰延資産は次の5つです。それぞれの具体例の一部も合わせて解説します。

- 創立費:定款作成費用

- 開業費:広告費や接待費

- 株式交付費:株券の印刷費

- 社債発行費:社債券の印刷費

- 開発費:市場開拓の費用

対して税法上の繰延資産には、公共施設の設置費用や修繕費、資産を賃借するのに必要な費用が含まれます。

総資産と純資産の違い

純資産は企業が保有する資産のうち、返済義務のないもので、貸借対照表の右側に記載されます。

純資産には資本金や資本剰余金、利益剰余金などが含まれます。純資産と負債の合計は純資産と等しくなります。

また、純資産は融資の可否を左右する重要な項目の一つです。

純資産より債務が上回っていると返済能力が低いとみなされ、融資してもらえない場合が考えられます。

純資産と負債の差が小さくなるように、内部保留の拡大や増資などの対策が必要です。

総資産の数値から分かること

総資産の数値からわかることを解説します。

企業の規模

総資産は企業が持つすべての財産を表しますので、総資産の多さは、会社の規模の大きさに比例します。

損益計算書における売上高と同様に、総資産は企業の規模を知るために大切な役割を担います。

また、当該資産を個別・特殊資産で用意する必要がある場合、会社は資産として用意しなければなりません。

しかし、汎用資産で事足りる場合は賃借で用意できますので、資産として用意する必要がありません。業種別の特徴として現れます。

経営効率

総資産回転率とは、総資産を使ってどれだけの売上高を上げているかを示し、経営が効率的に行われているかがわかります。

回転率がよければ少ない投資額でより大きな売上高を上げていますが、回転率が悪ければ、売上高に対する投資の費用対効果は低いと判断できるでしょう。

計算式は次の通りです。

- 総資産回転率 = 売上高 ÷ 総資産

業種ごとに回転率の例を紹介します。あくまで一般論としての目安ですので、個別企業においてはその範囲から外れる可能性があります。

- 情報通信業:1.00回

- 不動産業:0.31回

- 建設業:1.32回

総資産についてのまとめ

総資産は会社が持つ財産の総額で、経営の規模や効率性を把握する重要な指標です。

総資産と似た言葉である純資産との意味合いを区別しながら、正しい会計知識を身につけましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール